10月23日,A股市场走出“V型”行情。当日,煤炭、石油石化等周期股护盘,而通信、电子等科技股则收跌。市场中收涨的个股数量不足3000只,交易量能进一步萎缩。

受访人士表示,A股短期出现调整,主要是受到获利盘兑现以及海外不确定事件增加的影响。当下,市场需重点关注美联储政策的不确定性、业绩扰动、地缘政治以及关税冲击等因素。鉴于此,建议投资者采取进可攻退可守的杠铃策略,即在“科技成长+高股息”两端进行均衡配置。

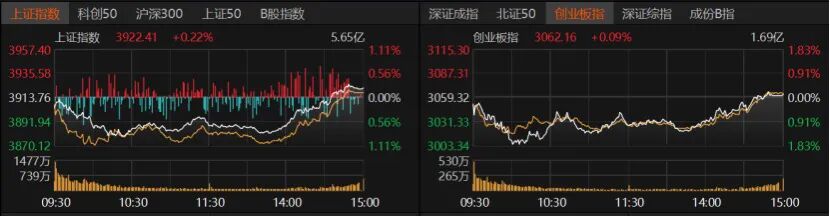

缩量至1.66万亿元

A股市场全天表现弱势,但在尾盘的拉升下,指数最终翻红。具体来看,沪指收涨0.22%,报3922.41点;创业板指收涨0.09%,报3062.16点。与此同时,沪深300、上证50指数微红,科创50指数微跌,而北证50指数则下跌超过1%。

需要关注的一个重要指标是,近期市场交易量能呈现缩量态势。自10月16日以来,市场交投氛围逐渐降温。今日的成交额进一步减少至1.66万亿元,较昨日的1.69万亿元降低了300亿元。然而,杠杆资金的热情却未降反增。截至10月22日,沪深京两融余额增至2.45万亿元。

A股市场个股涨跌互现。其中,共有2994只个股收涨,涨停股72只;2302只个股收跌,跌停股9只。在CPO概念板块中,“易中天”三只个股出现回调,中际旭创收跌0.77%、新易盛收跌4.15%、天孚通信收跌6.36%。此外,寒武纪-U收跌2.14%,报1398.9元/股;三花智控收跌0.29%,报47.96元/股;宁德时代、阳光电源则收红。

天然气、页岩气、化工原料、化肥农药、石油天然气等周期股护盘,但半导体、CPO概念、通信设备、光通信模块、电子元件、生物医药等热门板块出现回调。

格上基金研究员毕梦姌向《国际金融报》记者分析,今日A股市场走出“V型”反转,首先源于中美经贸磋商重磅消息的催化。今日午后,中国商务部发布消息,中方代表团将于10月24日至27日与美方举行经贸磋商。这一消息显著提振了市场风险偏好,直接引发了午后1点50分左右的强势拉升,大金融板块和次新股表现活跃。

毕梦姌表示,尽管早盘市场整体表现较弱,但新能源板块已显现出韧性。一方面,电池级碳酸锂价格持续反弹;另一方面,工信部表态将系统布局全固态电池等新一代电池的研发。这些因素共同推动了电池相关概念个股的走强,为市场提供了支撑。

中级别调整概率大

如何理解近期A股“缩量震荡”的表现?当下投资者需要注意哪些市场风险?

“目前A股处于牛市第二阶段往第三阶段走的过程中。由于国内经济景气度整体仍未见到明显起色,以及股市估值已经提前反应,在该阶段走势可能会比较‘纠结’。”中欧瑞博分析道,中国股市整体牛市格局仍未改变。短期市场受获利盘兑现以及海外不确定事件增加影响,导致出现调整,目前判断定性为中级别调整的概率更大。在经济整体仍未出现拐点时,股市中的机会仍以结构性为主。因此,建议投资者的持仓组合以景气度仍在上行的板块为核心,同时,可以将少量仓位逐步布局于那些景气度即将出现拐点的周期性板块。

金田基金董事长杨丙田向记者表示,近期市场总体呈现震荡走势,部分前期涨幅较大的板块近期进入获利回吐阶段。不过,未来市场向好的趋势并未改变,投资者目前可以多关注那些前期涨幅不大、业绩增长相对确定的行业,未来市场出现“高低切换”的可能性较大,且市场主线仍将围绕新质生产力和高质量发展相关行业展开。

杨丙田进一步指出,需要注意的是,目前临近三季报密集披露期,投资者需要适当规避两类风险:一是三季报业绩不达预期的个股;二是短期涨幅巨大但业绩严重透支的个股。这类公司可能已经将未来三至五年的预期打满,即使业绩很好,但股价也已经充分反映预期,投资者应适当规避风险。

毕梦姌直言,当前市场面临几大核心风险点:

一是美联储政策不确定性。尽管市场预期10月降息概率超90%,但降息幅度和后续路径仍存分歧。若降息不及预期或释放鹰派信号,可能引发外资回流美元资产,进而冲击A股高估值板块。

二是业绩扰动。目前进入三季报密集披露期,业绩超预期的行业(如化工、新能源)或获资金青睐,而高估值赛道若盈利不及预期可能加剧调整。

三是地缘政治与关税冲击。虽然中美即将磋商,但结果仍存不确定性。

缩量震荡下的投资布局

交投氛围降温情况下,接下来A股如何演绎?

“A股后续大概率延续震荡格局。在增量资金不足的情况下,市场难逃缩量震荡区间。若后续成交额回升至1.8万亿元以上,有望冲击3950点。”毕梦姌认为,风格上,资金从高估值科技板块向低估值金融、周期板块迁移的趋势或延续。持仓布局方面,低估值板块的防御价值和政策题材的弹性机会值得关注。具体来说,可关注低估值的银行、煤炭等防御板块,政策端可聚焦固态电池赛道,成长端可布局AI算力相关个股,同时建议保留10%至20%现金应对波动。

展望后市,奶酪基金投资经理潘俊表示,10月四中全会聚焦“十五五”规划落地,风险偏好维持高位,并形成交易方向指引。三季报集中披露,多数行业在低基数下盈利边际改善,进一步强化成长赛道的正反馈。此外,美联储到年底大概率还有两次降息落地,这将使流动性与风险溢价产生共振,利好港股与中资资产。策略上,建议采取进可攻退可守的杠铃策略,实现“科技成长+高股息”两端的均衡配置。

“短期来看,A股市场或延续震荡格局。外部贸易环境的不确定性抑制风险偏好,叠加前期获利盘了结压力、三季报窗口期资金情绪偏谨慎,以及市场成交缩量所反映的观望心态,共同构成短期制约。”排排网财富公募产品经理朱润康告诉《国际金融报》记者,从中长期视角看,市场整体向上的趋势并未改变,主要支撑因素来自以下三方面:

一是政策与流动性环境持续保持友好态势。国内稳健的货币政策以及持续发力的托底政策,为市场提供了坚实的支持。与此同时,海外美联储的降息预期也为全球流动性改善带来了积极影响。

二是基本面呈现边际好转迹象。上市公司的盈利能力正在逐步修复,宏观经济企稳信号也有所增强。

三是中国资产重估的逻辑依然成立。科技产业变革等核心驱动力仍在延续。

在配置方向上,朱润康建议重点关注三大主线:一是受益于科技自主可控与人工智能产业趋势、经历调整后估值已回归合理区间的科技成长板块;二是在“反内卷”政策推动下供需格局优化、具备业绩与估值双重修复空间的高股息及周期板块;三是受技术迭代与政策支持双轮驱动、仍具备结构性成长机会的新能源领域。