随着权益市场“赚钱效应”凸显,银行理财资金正加速布局,将权益投资视为低利率环境下提升收益的重要途径。然而,高收益伴随着高风险,业内人士提醒,投资者别被收益展示迷了眼,权益市场波动较大,投资者应审慎评估自己的风险承受能力,切忌盲目购入权益类理财产品。

银行理财含“权”量持续攀升

含权类理财产品,主要投资于股票、债券、期货、外汇等权益类资产。这类产品与市场波动紧密相连,风险等级相对较高,但潜在回报也更具吸引力,主要包括“固收+”类、混合类和权益类产品。

从发行端看,含权益资产的产品发行数量明显增长。中国理财网数据披露,截至9月末,权益类产品今年已发行12只,为去年全年2只的6倍;混合类产品202只,较去年全年多出33只。普益标准数据进一步显示,三季度混合类规模环比再增77亿元,升至6548亿元。Wind数据也表明,9月以来已有逾1600只混合及权益类理财产品上线,理财资金正加速增配权益。

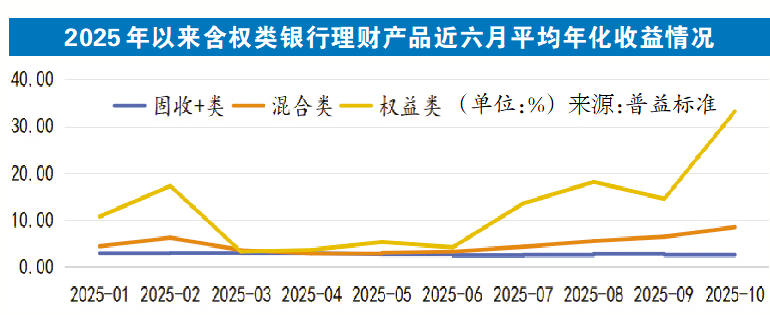

从收益情况来看,权益类产品的收益表现更为亮眼。普益标准统计显示,8月份,该类产品近6个月平均年化收益率达18.10%,远高于“固收+”类和混合类产品。然而,高收益必然伴随高波动,权益类产品的收益起伏也更为剧烈。相比之下,“固收+”类产品收益在2.4%~3.0%区间内平稳波动,虽然收益较低,但胜在稳健。

投资提醒1:打破保本幻觉理性看待收益展示

普益标准研究员何雨芮强调,如今所有银行理财均为非保本浮动收益产品,投资者必须打破“保本”幻觉,重塑投资认知。她建议投资者:仔细阅读产品说明书,充分了解产品的收益风险特征;定期进行风险测评,明确自身风险承受能力,选择与自身风险等级相匹配的产品;优先选择投研实力较强的机构。“头部机构投研实力强劲,通过量化策略、多资产配置降低波动,而中小机构权益投研能力不足,或使得产品净值波动较大。”何雨芮表示。

投资提醒2:含权类理财与股票型基金如何选?

同样底层资产都有投向权益类资产,含权理财产品与股票型基金有何区别?如何抉择?

何雨芮分析指出,目前主流的“固收+”和混合类银行理财产品通常以债券等固收资产作为安全垫。相比同类公募基金,“固收+”理财产品的稳健性更优,但收益弹性相对较低。同样,权益类银行理财的波动性通常也低于股票型基金。

若首要目标是“控制波动”,同时希望获得超越传统纯固收产品的收益,含权银行理财是更合适的选择。若长期目标是“追求高弹性回报”,看好股市长期表现,且能承受短期市场起伏,可考虑股票型基金。