城市更新正在为大宗交易制造结构性机会,一些存量资产正通过改造、转行或拆建,得以重新释放投资价值。日前,第一太平戴维斯发布第三季度中国房地产大宗交易市场报告,数据显示,截至2025年9月15日,过去12个月内大宗投资市场录得交易总额人民币2127亿元,考虑到仍有数笔交易或将在近期确认,预计过去12个月最终实际成交总额将上修2300亿元左右。市场呈现交易减少,资产包增加的格局。尽管整体交易量有所下滑,但多笔零售与数据中心大额交易助力支撑交易规模,推动市场价格透明化。总体来看,中国房地产投资市场正处于“机会性收购”向“结构性配置”转变的阶段。投资逻辑正在从单体博弈转向组合管理,从传统资产转向收益型与政策支持型资产,为新一轮资本布局铺路。

数据显示,2025年商业地产大宗交易市场仍处于调整期内,伴随投资市场成交总量的下跌,各资产类别交易额均录得不同程度的降低。总体而言,投资者偏好高度分化,市场关注持续由传统写字楼、零售物业转向数据中心、租赁公寓等另类资产。在当前市场环境中,即便对于核心区位优质资产,外资投资者仍然保持着审慎兴趣,而以险资与自用买家为代表的内资买方则仍然主导着存量消化。趋势上,城市更新正在为大宗交易制造结构性机会,被市场“淘汰”的落后存量资产,通过改造、转行或拆建,得以重新释放投资价值,同时以REITs退出为导向的收购策略也正在日益受到市场认可。

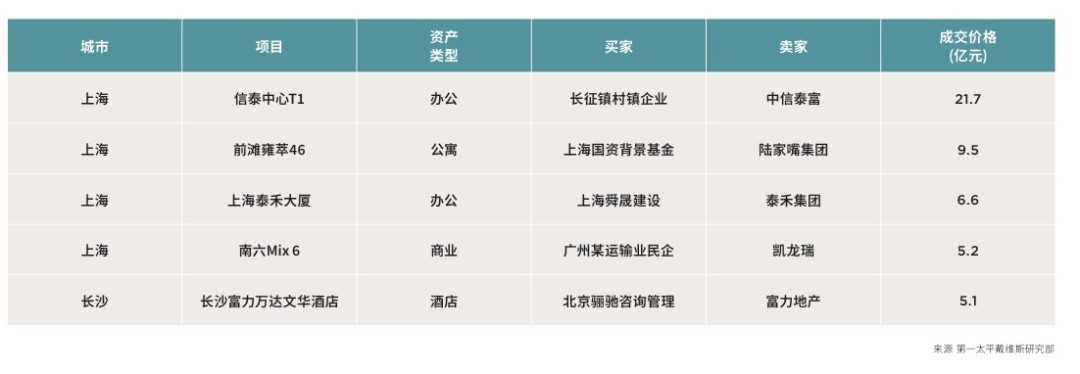

三季度部分成交案例。

机构投资者投资公寓占比明显上升

从资产业态来看,写字楼/商务园区资产过去12个月内(截至2025年9月15日)成交量为737亿元人民币。办公租赁市场持续调整,相较介入抄底,多数非自用买家依然更倾向于谨慎观望。近几个季度内,办公市场中涌现出许多出险房企的法拍成交或债务关联交易,反映出多数房企在流动性危机下的资产出清选择。此外,零售物业成交量交易额达443亿元人民币。工业/物流资产交易额为458亿元人民币,其中境内买家交易额占比由上年同期63%增至78%。

值得关注的是,三季度共有两笔数据中心REITs获批上市,具备稳定收益的成熟资产正在愈发受到资金追捧,同时具备强大运营能力的专业平台也成为并购热点。住宅/租赁公寓领域在2024年投资热潮后仍然展现出韧性,在过去12个月交易额为205亿元人民币。数宗优质长租公寓项目顺利易主,标志着市场流动性稳步提升。多个租赁住房REITs的成功上市增强了投资者信心,通过构建建设/改造、运营、REITs退出、再投资的成熟资管链条,租住市场正在开辟一条更为清晰的投资通道。过去一年机构投资者占公寓投资总额的57.8%,同比上升19个百分点。

从区域来看,三季度,华南房地产投资市场整体表现与上季相若,有关优质投资标的的问询量和议价活动与上季持平。机构型投资需求息微,而部分现金流充沛的本地私人企业或个人投资者仍具意愿收购地处核心区、具备高且稳定投资回报率的项目,以满足兼顾自用和投资属性的资产多样化配置需求。季内,广、深等华南主要市场均录得部分相关买卖交易达成。

展望未来,第一太平戴维斯表示,随着市场逐步重归平衡,预计未来两年交易量将温和回升。投资格局正转向注重长期基本面与收益创造而非投机性收益。当供需达到新平衡时,开发活动将趋于审慎,重点将从新建项目转向现有存量的升级改造与价值挖掘。这一转型标志着更稳定、更注重基本面的投资周期的开启。