AI摘要:10月债市迎来阶段性的“喘息期”,或有一定交易机会。基本面偏弱、宽货币预期及风险偏好回落共同推动收益率下行,建议把握波段机会,重点关注7-10年期利率债。“十五五”规划建议审议通过,强调经济增长与质量并重,年均增速需保持在4.5%以上,重点关注数字科技、高端制造、绿色转型等领域,规划有望提振中长期市场信心。美国9月CPI数据公布在即,若表现温和或强化美联储降息预期,进而压制美债收益率;若超预期强劲,则可能对长期利率构成上行压力,市场情绪谨慎。

(数据来源:Choice)

行情回顾:截至昨日18点,利率市场收益率多数上行,1Y国债下行0.03bp至1.35%,3Y国债下行0.15bp至1.53%,5Y国债上行1bp至1.59%,10Y国债上行0.55bp至1.83%,30Y国债上行0.75bp至2.19%,10Y国开收益率持平至1.91%。信用市场收益率多数小幅下行,2Y期AAA信用债下行0.5bp至1.75%,3Y期AAA信用债收益率持平至1.99%,5Y期AAA信用债下行0.25bp至2.19%。转债方面,中证转债指数昨日收盘报478点,收涨0.14%。

1、债市偏强走势

德邦证券研究所所长、首席经济学家程强

债市或仍将维持偏强走势,关注后续宏观催化。国内利率债市场延续修复态势,国债期货多数收涨,长端合约表现强于短端,30年期主力合约涨幅领先;资金面维持宽松,央行净投放力度加大,市场情绪或受宽货币预期与机构加久期行为推动,整体维持震荡偏强状态。月末临近,需关注四中全会政策定调、中美贸易谈判进展、金融街论坛年会领导讲话、美联储议息会等宏观事件,以及资金波动及政策预期变化对后续走势的影响。

华源证券固收首席分析师廖志明

当前债市配置价值突出,债券收益率或震荡下行,我们10月明确看多债市。从国内基本面看,国内消费意愿较为低迷,国内经济修复动能或偏弱。从外部环境来看,美国联邦政府“停摆”,美联储降息周期开启,中美贸易摩擦再起。国内Q4政策利率或下调10-20BP。当前,我们全面看多债市,债市进攻首选10Y国开、30Y国债及5Y资本债。我们预判年内10Y国债收益率重回1.65%左右,30Y国债看1.9%,5Y大行二级资本债走向1.9%。

天风证券固收首席分析师谭逸鸣

于债市而言,关税扰动下避险情绪升温,10月债市迎来阶段性的“喘息期”,或有一定交易机会,包括对于货币政策博弈上,建议保持波段思维,短期内更大概率呈现“下有底、上有顶”的震荡格局,预计10年国债收益率在1.7%-1.9%区间波动,而交易重心则建议从30年超长端往7-10年上倾斜。债市仍难言趋势性行情,后续基金费率改革和机构赎回压力、“反内卷”政策下的再通胀预期、宏观叙事变化下的“资产再配置”逻辑,债市下行空间或将受到约束,利率定价锚或仍面临一定的重估压力。

2、展望“十五五”

申万宏源证券首席经济学家赵伟

“十五五”时期既是延续“十四五”发展思路的深化之期,也是为实现2035年远景目标奠定基础的攻坚之期。从时间节点看,2029年前或需完成党的二十届三中全会部署的300多项改革任务,2030年则需实现非化石能源消费比重达到25%左右、单位国内生产总值二氧化碳排放比2005年下降65%以上的碳达峰目标。

国泰海通政策组首席分析师李明亮

“十五五”时期的核心战略目标体系包括,经济增长需保持在合理区间(年均约4.73%以上),以实现2035年经济总量或人均收入翻番的远景目标。更关键的是质量效益指标,全员劳动生产率需持续快速提升,研发投入强度将向3%迈进,数字经济保持中高速增长;绿色转型方面,非化石能源消费比重需提升至25%左右,单位GDP二氧化碳排放持续下降;民生福祉上,着力推动共同富裕,缩小城乡区域差距,人均预期寿命向80岁迈进;安全保障层面,必须牢牢守住粮食、能源、产业链供应链的安全底线。

广开首席产业研究院院长兼首席经济学家连平

建议明年国内生产总值增长目标设定为5.0%左右,居民消费价格涨幅2%左右。2026年是“十五五”的开局之年,以2025年远景目标(即GDP总量或人均GDP比2020年翻一番)倒推,“十五五”期间,我国每年实际GDP增速至少应保持在4.5%以上。明年5.0%的经济增长目标,既考虑了经济增长潜力和有利条件的支撑,与中长期远景目标相匹配;也会为各项宏观政策措施提供更大的操作空间,逆周期调节力度可以进一步增大;更利于传达决策部门加快经济增长步伐的决心,有助于提振市场预期、增强稳增长信心。

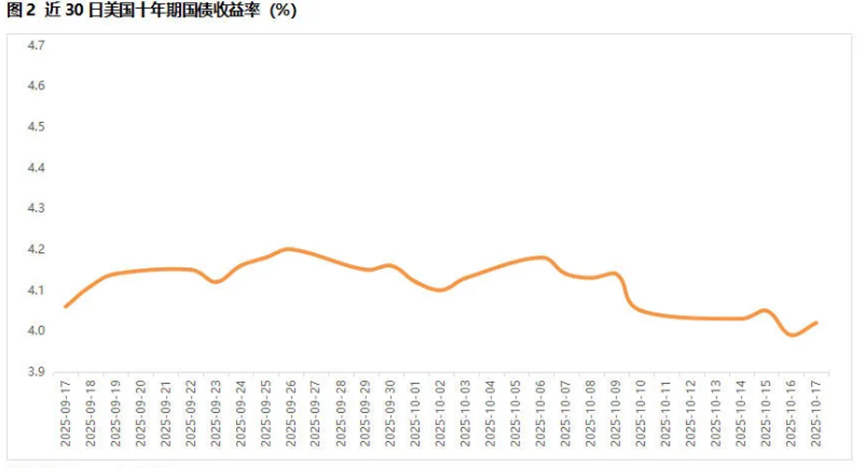

3、美国9月CPI数据前夕

DWS集团固定收益主管 George Catrambone

若CPI数据超预期走高,长期利率可能面临上行压力。如果CPI数据表现强劲,可能导致债市长端收益率小幅回升。如果10年期美债收益率跌破3.75%,将表明投资者开始质疑美国经济能否实现"软着陆"。

东方金诚研究发展部高级副总监白雪

关税政策尚未形成较强的普遍通胀现象,预计9月CPI通胀压力仍将较为温和,结合鲍威尔暗示降息的发言,我们认为9月CPI数据可能会进一步强化市场对10月美联储降息的预期,美债收益率仍将有下行动力;不过,考虑到上周五特朗普对华关税态度有所软化,中美贸易关系接下来可能出现边际缓和,加之美国地区性银行信贷风险属于短期冲击,预计市场风险情绪将在本周有所回暖,这将对美债收益率形成上行压力。

国金证券首席经济学家宋雪涛

鲍威尔在全美商业经济协会(NABE)年会上表达了对就业下行风险的担忧,同时称FOMC计划在准备金水平略高于“充足”标准时停止缩表,试图避免重演2019年9月的流动性危机局面。期货市场一度开始定价年底前出现单次降息50BP的可能性,黄金应声上涨。本周将公布9月美国CPI数据,或对美联储降息预期产生新的方向性影响,在暂时难以确认数据结果能否提供增量流动性利好之际,浮盈资金有在数据公布前“落袋为安”的动机。