新能源正极材料行业的寒意,正让三元正极龙头容百科技(688005.SH)倍感煎熬。

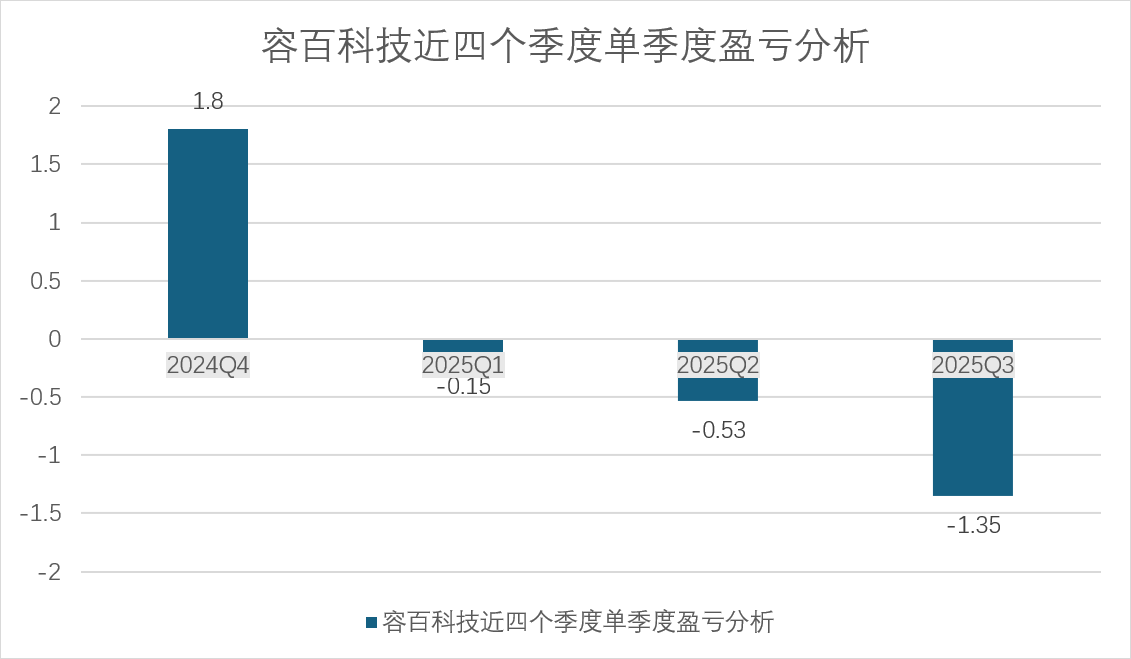

今年前三季度,这家公司营业总收入89.86亿元,同比下降20.64%;归母净利润由上年同期的1.16亿元转为亏损2.04亿元,扣非净利润更是亏损2.21亿元,创下上市以来同期最差业绩。其中第三季度单季,营收同比下滑38.29%至27.37亿元,归母净利润亏损1.35亿元,已连续三个季度陷入亏损泥潭,业绩颓势进一步加速。

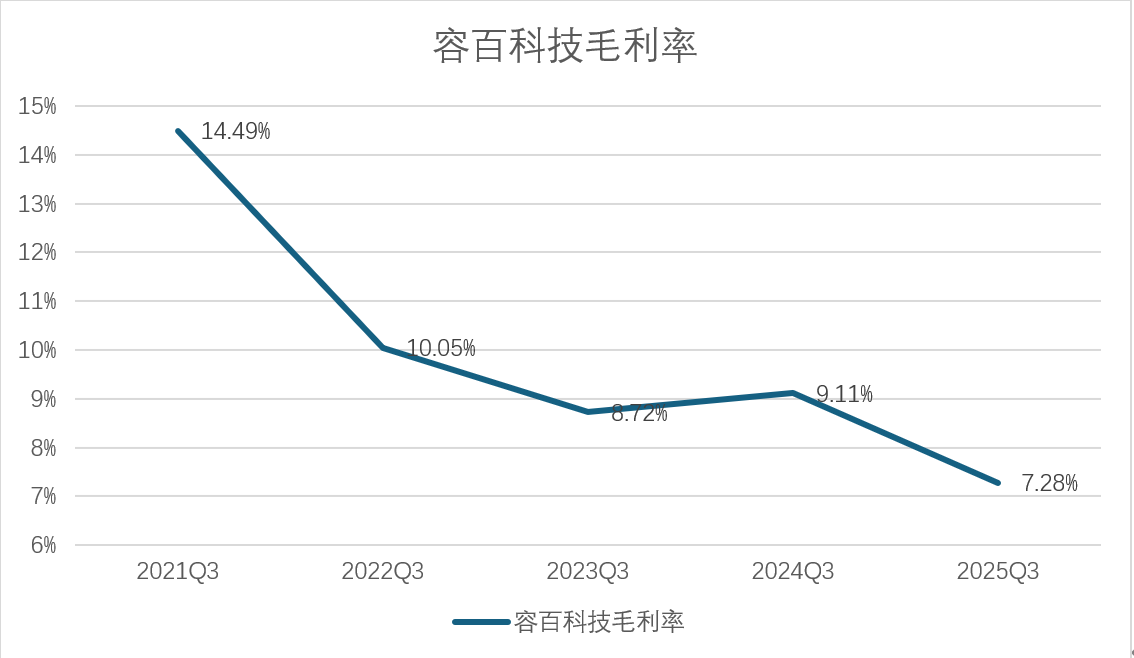

数据来源:Wind、界面新闻研究部 毛利率腰斩

容百科技解释称,营收下滑是 “受地缘政治冲击导致的市场不确定性,引起三季度销量下滑”;而盈利能力恶化,则是 “国内市场竞争加剧、国际政治经济形势变化等多重因素影响,销量下滑叠加产能闲置导致成本上升”。但这只是表面原因,更深层的矛盾在于公司盈利模式的脆弱性。

界面新闻记者查阅财务数据发现,容百科技毛利率已从 2021 年前三季度的14.49% 跌至如今的7.28%,较2024年同期的9.11%再降近2个百分点;净利率更是低至-1.94%,两项指标均触及上市以来同期最低水平。“从盈利到亏损,短短一年间业绩变脸如此剧烈,核心往往是毛利率的下滑与产能闲置的成本压力共振。”注册会计师李岩在接受界面新闻采访时表示。

数据来源:Wind、界面新闻研究部

下游大客户议价权太强,加工费被持续压缩影响着容百科技的盈利能力。公司曾预警称,“下游客户集中度提升可能导致毛利率降低”,现在这一预警已成现实 ——不足8%的毛利率,无法支撑其“正极材料是动力电池核心关键材料”的定位,更谈不上覆盖固定成本。“三元正极材料行业普遍采用‘材料成本 + 加工利润’的定价模式,理论上原材料锂、钴、镍价格波动对利润影响有限。” 新能源材料行业分析师张萌对界面新闻表示。

容百科技的困境,不仅源于自身经营问题,还与行业结构性变化密切相关。2025年国内磷酸铁锂电池市占率升至77.9%,三元材料因成本高、安全性等问题,市场份额持续萎缩,这对以三元材料为主业的容百科技来说,是结构性的挑战。

“三元材料的黄金时代已经过去。” 张萌对界面新闻表示,“磷酸铁锂凭借成本优势,在新能源汽车、储能等领域的渗透率不断提升 —— 新能源汽车方面,比亚迪刀片电池技术突破进一步降低了磷酸铁锂电池的体积能量密度劣势;储能方面,磷酸铁锂的安全性和低成本更符合需求。这导致三元材料的应用场景不断被挤压,市场需求增长放缓。”

行业产能闲置进一步放大了盈利压力。根据东吴证券及鑫椤锂电预测,2025年国内三元正极材料需求约为130万吨,供给可能达到199.7万吨,过剩产能达69.7万吨。

这种压力早在容百科技的半年报中显出端倪。2025年上半年,容百科技营业收入62.48亿元,同比下降9.28%;归母净利润亏损6839.46万元,同比降幅达765.45%。公司当时称,亏损受“阶段性减值事项影响”,且“在钠电、前驱体、锰铁锂等新产业上持续投入,对当期利润有一定影响”。但从三季度数据看,新业务尚未形成支撑,主业颓势仍在加剧。

大客户依赖症

如果说毛利率下滑是行业共性问题,那么容百科技的 “大客户依赖症” 则是其致命伤。根据披露,2024年公司对核心客户C企业的销售收入占比高达54.54%,前五大客户合计贡献79%的营收,这种“单客过半、五客近八” 的客户结构,可能让公司在合作中丧失议价权。

“企业中的大客户一般都在谈判中拥有绝对的话语权,完全可以用转向其他供应商施压,下游供应商只能被动接受加工费下调,账期上也只能容忍超长账期。”张萌表示。

容百科技也坦言,“向单个客户的销售比例超过总额的50%、存在严重依赖于少数客户的情形”。

大客户依赖不仅导致议价权丧失,还引发了应收账款高企的连锁反应。为维系与核心客户们的关系,容百科技不得不容忍超长账期,这直接导致公司资金周转效率大幅下滑。

截至9月末,容百科技应收账款余额达30.72亿元,占公司净资产的38%;应收账款周转天数升至115天,创下上市以来最高三季报纪录。界面新闻记者查阅财报发现,2023年同期应收账款周转天数仅为49天。

30亿应收账款相当于容百科技前三季度营收的34%,这么大规模的资金沉淀,对现金流本就紧张的企业来说,无疑是雪上加霜。而115 天的周转天数意味着,公司卖出产品后,平均要等三个多月才能拿到钱,而这段时间里,公司还要垫付原材料采购、生产等资金,资金链压力会越来越大。

更值得警惕的是,容百科技在坏账准备计提上曾多次 “踩雷”。界面新闻记者发现,公司曾因 “坏账准备计提不充分、研发费用核算不规范” 等问题两次收到证监会处罚,涉及现任董事长白厚善、时任财务负责人赵岑、时任董秘陈兆华等高管;此外,还多次因应收账款及坏账准备计提方式问题收到证监会问询函。

此外,在30亿元的应收账款之下,今年前三季度容百科技信用减值损失仅为 1062 万元,主要为应收账款和其他应收款坏账准备,这一计提规模是否充分,需要打个问号。

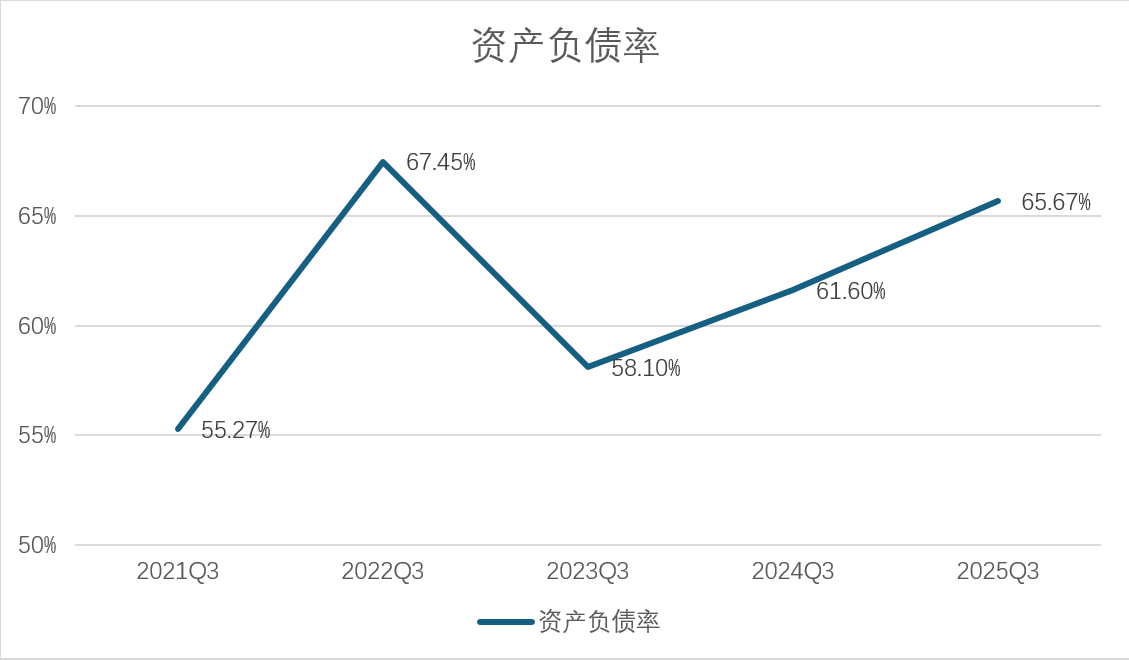

65.67%的资产负债率

除了应收账款的坏账风险,存货跌价带来的资产减值压力也在持续吞噬容百科技的利润。2025 年上半年,公司计提各类信用及资产减值损失合计 5953.09 万元,其中资产减值损失 5528 万元,主要为存货跌价准备;前三季度资产减值损失进一步增至 6625 万元,成为拖累业绩的重要因素。

“存货跌价的背后,往往是行业景气度下滑导致的产品售价下跌与产能利用率不足。” 张萌对界面新闻记者表示,“近年来三元材料行业,受磷酸铁锂电池挤压,市场需求增长放缓,而行业产能又严重过剩,产品价格承压,就会面临跌价风险。”

容百科技此前也称,存货跌价准备主要因 “行业景气度下滑导致产品售价下跌及产能利用率不足”。但从行业趋势看,这种压力短期内还没有看到扭转趋势。

业绩亏损、应收账款高企、资产减值增加,多重压力下,容百科技的资金链愈发紧张。截至9月末,公司资产负债率达65.67%,创下上市以来三季报第二高值,较2024年同期的61.6%提升超4个百分点。

数据来源:Wind、界面新闻研究部

截至9月底,容百科技有息负债高达78.92亿元,已接近净资产。其中短期借款高达8.64亿元,长期借款47.95亿元,一年内到期的流动负债达22.33亿元。

高有息负债直接影响着容百科技的利润。今年前三季度公司财务费用达0.96亿元,同比增长8%,已超过2023年全年财务费用。

从业绩亏损、毛利率腰斩,到大客户依赖、应收账款高企,容百科技正面临多重困境。这家三元龙头要如何走出如今的亏损泥潭?