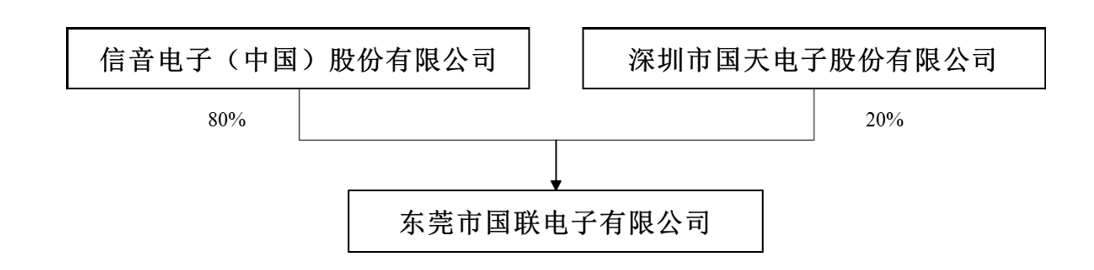

10月23日晚间,信音电子(301329)发布公告称,公司计划使用部分2.2亿元超募资金购买深圳市国天电子股份有限公司(下称“国天电子”)所持有的东莞市国联电子有限公司(下称“国联电子”)80%股权。

本次交易完成后,国联电子股权结构图

公告显示,2019年4月10日,国联电子由国天电子和东莞市研讯电子科技有限公司共同出资设立,主要从事汽车线束的生产及销售,涉及摄像头线束及后盖产品,目前主要客户包括泰科电子、浙江大华、亳州联滔电子等客户,对应的下游主机厂包括比亚迪、零跑、小米等。

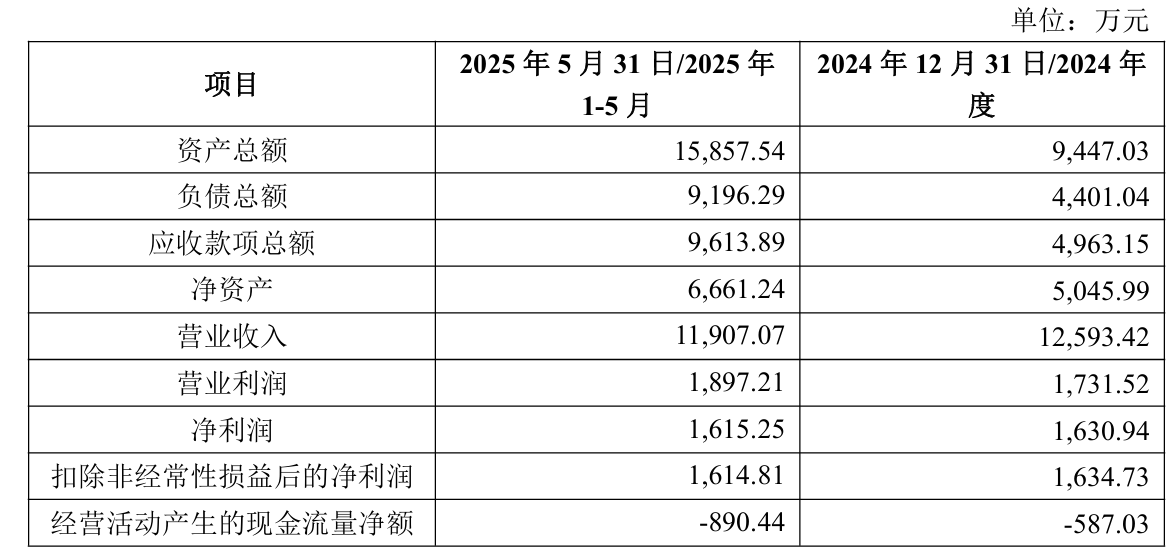

2024年及2025年前五月,国联电子营业收入分别为1.26亿元、1.19亿元,净利润分别为1630.94万元、1615.25万元,经营性现金流持续为负值。截至今年5月末,公司净资产为6661.24万元、应收款项为9613.89万元。

值得一提的是,本次评估采用资产基础法、收益法进行评估,资产基础法评估价值比收益法评估价值低2亿元,差异率282.55%。于评估基准日2025年5月31日,国联电子股东全部权益价值为2.76亿元,与账面所有者权益6661.24万元相比,评估增值率为314.14%。

信音电子表示,整体投前估值与标的公司所有者权益账面价值的差异,主要因国联电子处于快速发展期,并考虑其未来经营和获利能力。本次交易综合评估标的公司的业务资源、团队、市场渠道、技术潜力、与上市公司的协同效应、业绩承诺及付款方式,并结合连接器市场预期。

此外,国天电子拥有连接器相关的专利和软著。在信音电子收购国联电子80%股权前,国天电子同意无偿转让其所有与连接器、线束相关的专利和软著给国联电子。此次评估的国联电子股权价值已包含这些无形资产的价值。

业绩承诺方承诺,国联电子在业绩承诺期内各年度(2025年、2026年、2027年)实现净利润分别不低于2400万元、2600万元、2900万元,同时业绩承诺期内累计实现净利润总额不低于7900万元。

信音电子展望,本次交易有利于双方整合产品、技术、市场及客户、供应链等资源,显著增强公司在汽车连接器领域的竞争能力。本次交易完成后,公司与国联电子在汽车连接器市场可以发挥协同效应。

同时,信音电子提示,本次交易完成后,国联电子将纳入公司合并报表范围,公司合并资产负债表中将形成一定金额的商誉。如果标的公司未来经营状况恶化,因本次交易完成所形成的相应商誉将面临计提资产减值的风险。

资料显示,信音电子(中国)股份有限公司于2023年7月17日上市,公司的主营业务是连接器的研发、生产和销售。公司的主要产品是电源连接器、影音连接器、传输连接器、其他、汽车连接器。

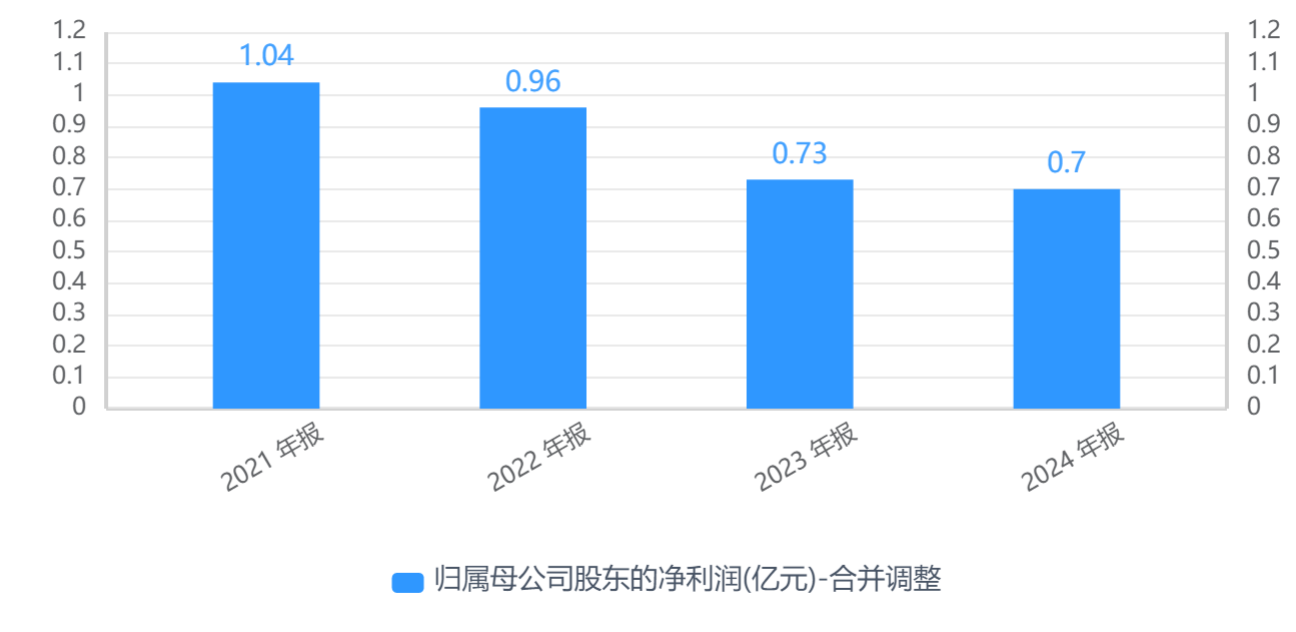

业绩方面,信音电子净利润已连续三年下滑,今年上半年延续下滑态势。2021年至2024年,公司归母净利润分别为1.04亿元、0.96亿元、0.73亿元、0.7亿元。

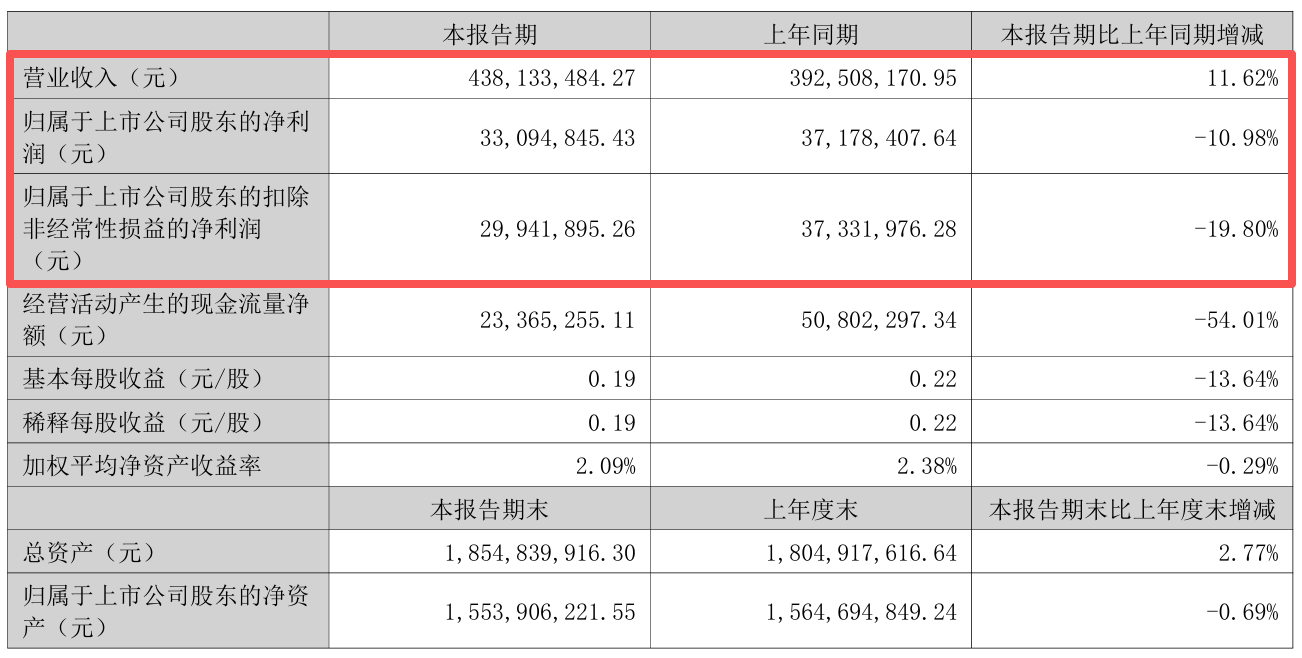

2025年上半年,公司营业收入为4.38亿元,同比增长11.62%;归母净利润为3309.48万元,同比下降10.98%;扣非归母净利润为2994.19万元,同比下降19.80%。

信音电子表示,营收的增加主要系客户对连接器产品的需求增加所致;而归母净利润的下滑,主要受原材料价格上涨及人工成本增加等因素影响。

二级市场上,截至24日9点45分,信音电子下跌4.30%报20.91元/股,总市值约35.59亿元,今年来公司股价近乎“原地踏步”。