10月22日,源媒汇消息称,随着济南高新汉峪金谷站巧克力换电站落成,宁德时代(300750.SZ/03750)旗下全国巧克力换电站突破700座。

8月,“宁王”力推的这一业务刚刚首次实现了月度“双破百”:单月新增落站105座、上线103座。宁德时代雄心勃勃,希望在2025年内冲刺千站目标。

作为宁德时代重塑电动车补能格局的关键战略,“巧克力换电”2025年下半年来明显提速。但网络扩张投入、标准壁垒高企,让这场“豪赌”之前的进展并不如意。

令人担忧的是,国家政策似乎更倾向于“快充”,宁德时代的这一“第二曲线”培育由此倍显沉重。

三年孵化

早在2022年1月,宁德时代推出换电服务(EVOGO)试点,以标准化电池快速更换服务挑战补能瓶颈。初期与一汽奔腾、爱驰汽车签约,试图构建广泛生态。

但现实远比预期艰难。早期合作车企销量低迷,未能推动网络扩张。

2024年12月18日,宁德时代正式以“巧克力”品牌推出标准化换电块与生态,加速规模化布局。

来源:宁德时代发布会

2025年,宁德时代进一步扩大“朋友圈”,与中石化(600028.SH)计划建500座换电站,与滴滴成立合资公司,与一汽、长安汽车(000625.SZ)、北汽、奇瑞汽车(09973.HK)、广汽(601238.SH)推出10款换电车型,力图破局。

但迄今,仅与蔚来(09866.HK/NIO)的25亿元投资合作确定落地。换电生态的艰难起步,侧面暴露出“宁王”巧克力换电战略执行的深层裂痕。

“双网并行”

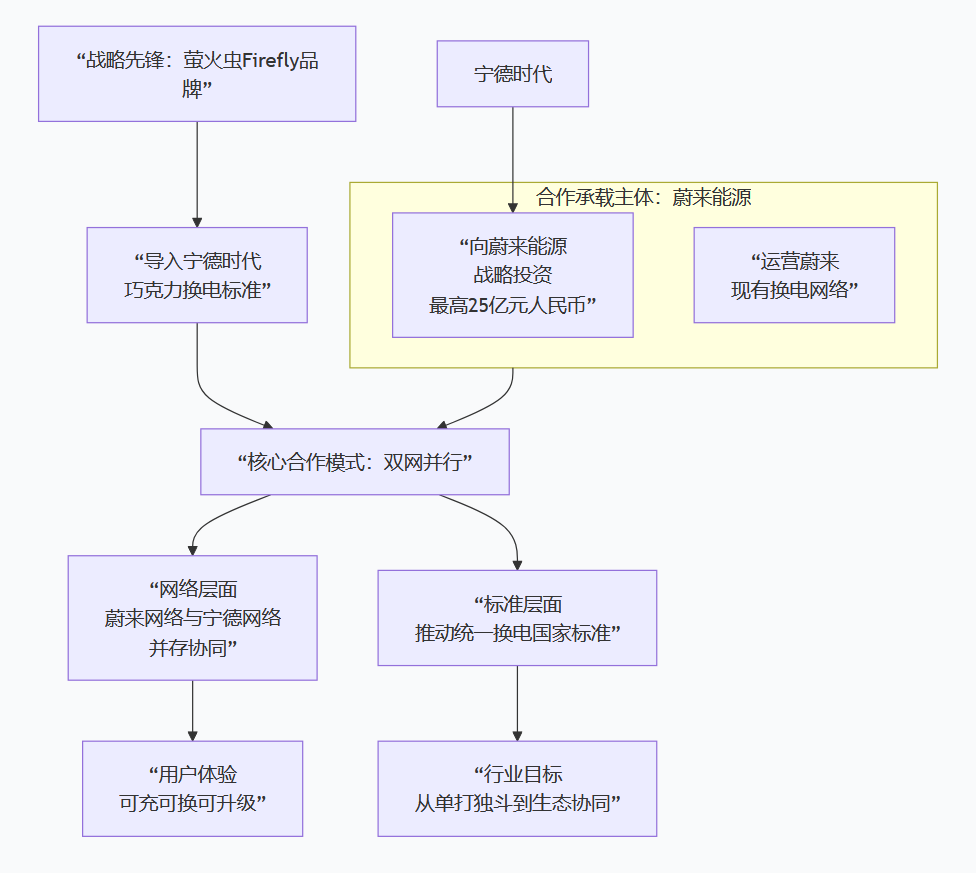

2025年3月,宁德时代入股蔚来能源,开启“双网并行”合作。蔚来超3100座换电站保持独立,服务高端用户,而新品牌“萤火虫”导入巧克力换电标准,共享双方网络。

合作看似捷径,却充满不确定性。一方面,蔚来确实属意“换电”模式,其3100座换电站投入绝非一夕可成;另一方面,若不是宁德时代向蔚来投资25亿元,“宁王”的巧克力换电能否获蔚来支持?毕竟,宁德时代直到10月21日才仅建成700座换电站,远少于蔚来,布局相对滞后。而蔚来选择“萤火虫”更像试验田。

车企对换电标准的谨慎态度,可见一斑。而与蔚来的合作成效如何,将是宁德时代巧克力换电能否进一步在车圈打开市场的“试金石”。

先天缺陷

换电模式看似高效,却存在难以回避的技术和经济约束。

从电池角度看,高频快充带来的寿命损耗风险是客观存在的。快充过程中的极化、发热与枝晶生成会加速电芯衰减。磷酸铁锂在实验室条件下寿命可超3500次,而在换电站高功率、高频率连续快充的工况中,衰减速度更快是行业共识。

更关键的是,换电模式在电网友好性与通用性上均不占优。

换电站功率峰值往往高达6MW,对局部电网形成高冲击;而配备储能系统的大功率充电站则能通过削峰填谷,将电网负荷平滑至约1.5MW的稳定区间。同时,后者可兼容多品牌车型,并利用退役动力电池构建梯次储能系统,兼具经济性与环保价值。

政策背离

经济账之外,政策层面上,“宁王”的换电也更像豪赌。

2025年7月,国家四部门联合发布《关于促进大功率充电设施科学规划建设的通知》,提出到2027年底实现10万台以上单枪功率250千瓦的大功率充电设施。相较之下,国家对换电模式仅在“车电分离”购置税优惠及在出租车、网约车等具有比较优势的特定场景和商业模式创新中给予支持。

政策导向似已表明:在大功率充电与换电的两条路径中,国家的态度日益明晰。资本与车企的共识也在随之远离换电。更高的底盘改造成本、更窄的通用性,让这一模式难以摆脱结构性劣势。

在技术与政策的双重掣肘下,换电对多数车企吸引力相对不足。而宁德时代执意选择逆势加码——背后驱动力,显然不止于补能效率。

捍卫王座

上述情况,作为电动汽车产业链巨头,宁德时代难道看不到?

答案当然是否定的。表面上,宁德时代押注换电,是一次关于补能技术的豪赌;更深层的,是巩固电池帝国与延长增长周期的一场“无限战争”。

首先是锁定客户与产能出口。宁德时代虽稳居全球龙头,但车企供应链“去依赖”趋势明显,纷纷引入第二第三供应商。推广“巧克力换电块”,宁德时代意在构建标准化电池体系——既降低制造成本,也将车企和用户绑定进自家生态,确保产能稳定出口,抵御比亚迪(002594.SZ/01211.HK)、国轩高科(002074.SZ)等竞争对手。

其次是由制造向服务转型。换电模式不仅卖电池,更卖服务。宁德时代希望通过网络运营掌控电池的全生命周期,从租赁、维护到回收反复获利,从一次性制造商转向能源服务商,开辟持续收入的新曲线。

更关键的是掌控数据与定义标准。换电站让宁德时代直接获取电池使用的真实数据,这些数据能反哺技术研发,也可能成为行业“标准语言”。若“巧克力标准”被更多车企采纳,宁德时代将不仅是供应商,更是整个补能体系的规则制定者。

巧克力换电之战,相当程度上是宁德时代在产业链顶端捍卫话语权、延续统治力的一项长期防御战略。

财务压力

截至2025年10月21日,巧克力换电站覆盖39城,规模700座,年内能否完成千座尚存疑问。

目前,巧克力换电在核心城市群如长三角、川渝初具雏形,部分城市实现“10分钟找站,99秒快换”。宁德时代计划2026年在120余城建成超2500座。

按宁德时代规划,假设2025年完成1000座电站目标,2026年需完成1500座才能达成其2500座目标。也即说,2026年,月均至少要完成125座建站目标。目前来看,巧克力换电尚无一个月能达成此目标。

扩张背后,更是长期的资金锁定。建站成本高企,初期合作车企销量不振,生态尚未成熟,是换电考验的一方面;另一方面,站点投入运营后,初期营收肯定有较长培育期,这只会加剧宁德时代的业绩压力。

“宁王”三季报显示,期内营收1041.86亿元,同比增12.9%,但动力电池仅增7.3%,低于新能源车销量35.4%,市占率跌至41.7%,创五年新低。储能业务占比20%,上半年收入下降1.5%,即便三季度AI基建需求回暖拉动储能电池需求,但仍未达全球54%增速。

毛利率升至25.8%,得益于神行超充电池(12C倍率,5分钟补能520公里)和麒麟电池(255Wh/kg)。但“钠新”电池(175Wh/kg)因供应链不成熟和锂电池成本降至8万元/吨,商业化受阻,车企更青睐“骁遥双核电池”。技术优势未转化为换电生态动能。

继续押注换电,或导致长期资金锁定;止损,则恐错失窗口。宁德时代的战略定力,正面临空前考验。