财联社10月24日讯,市场全天震荡反弹,沪指刷新年内新高,创业板指领涨。沪深两市成交额1.97万亿,较上一个交易日放量3303亿。从板块来看,算力硬件方向持续爆发,CPO概念股领涨,“光模块”三巨头齐发力,中际旭创大涨超12%创历史新高,汇绿生态5天3板。存储芯片概念股全天走强,香农芯创、普冉股份20cm涨停双双创新高。商业航天板块掀起涨停潮,航天科技等十余股涨停。下跌方面,煤炭股集体调整,安泰集团跌停。截至收盘,沪指涨0.71%,深成指涨2.02%,创业板指涨3.57%。

板块方面

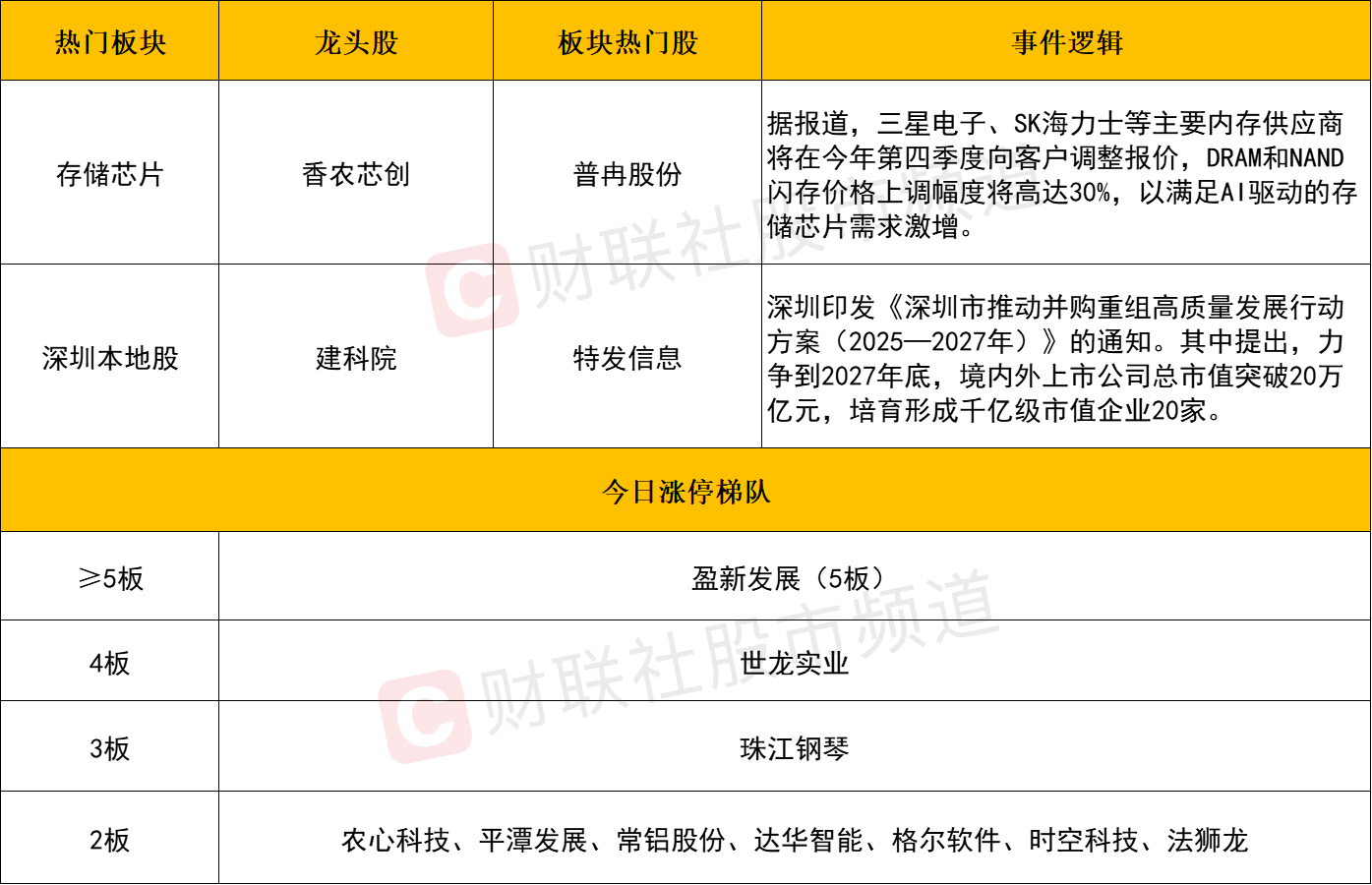

板块上,存储芯片板块涨幅居前,普冉股份、香农芯创、德明利、盈新发展、大为股份等个股涨停。

消息面上,据报道,三星电子、SK海力士等主要内存供应商将在今年第四季度向客户调整报价,DRAM和NAND闪存价格上调幅度将高达30%,以满足AI驱动的存储芯片需求激增。此外隔夜美股存储概念股再度走强,SanDisk涨超13%,股价创历史新高。

此次两大巨头集体提价,背后是人工智能产业爆发带来的需求激增。机构研报表示,全球存储产业正经历从周期波动向技术驱动的历史性转型,涨价潮印证行业拐点。AI爆发性需求推动存储性能与容量要求呈指数级增长,本质是AI算力革命引发的存储芯片行业供需重构。

故在产业预期依旧向好以及海外巨头的映射效应的共振推动下,存储芯片板块全线爆发,超20股涨停或涨超10%。不过在经历今日放量大涨后,短线或趋于高潮,预计后续板块内部个股分歧可能会所加剧。

算力硬件方向再度走强,生益电子、方正科技、广合科技、汇绿生态等个股涨停,中际旭创、长芯博创涨超10%,东田微、胜宏科技、新易盛、太辰光、天孚通信等涨幅居前。消息面上,生益电子昨晚发布2025年前三季度业绩预告,前三季度净利同比预增476%-519%。再度印证了海外算力链业绩依旧维持高增态势。

山西证券在近期研报中表示,2026年将是CPO批量部署的元年,将带动光引擎、光源、FAU、MPO等关键组件的“加单行情”。同时市场担心CPO会对可插拔光模块主流厂商的市场规模造成冲击,但至少到2027年,1.6T光模块仍然是AI集群部署主流,核心的逻辑在于XPU的带宽快速提升(比如CX9网卡配比提升以及400G升800G),CPO、OCS仍然是在光模块产能供不应求的情况下做的探索和补充。

商业航天板块同样走强,航天智装、航天科技、中国卫星、航天长峰、上海沪工、中天火箭等涨停。

消息面上,四中全会公报发布,相较于十九届五中全会公报,本次公报新增了航天强国。作为此前经历较长时间整理题材方向,具有较强的位阶优势。伴随着市场风险偏好逐步回暖,预计后续仍有补涨空间。后续可重点关注以导弹与智能弹药为代表的国防安全建设重要组成、火箭与卫星为代表的空间基础设施及应用有望成为“航天强国”下的重要发展领域。

个股方面

个股层面来看,科技股集体走强,中际旭创涨超10%续创新高,算力芯片龙头寒武纪涨超9%,重返1500元上方。此外,新易盛、天孚通信、胜宏科技、立讯精密、华虹公司、兆易创新等人气核心同样放量大涨。可以看到,科技权重依旧是带动市场走强的核心方向。所以相关个股后市的反馈依旧值得持续追踪,若能始终维持震荡向上趋势上涨结构,无疑有利本轮反弹的延续。反之若相关个股弹升至前高压力区再度出现放量回落之情形,那么后市仍大概率会经历震荡与反复。

而随着资金集体回流科技权重,短线题材炒作热度有所下降,连板股数量降至10只。其中核心高标大有能源跌超6%,止步7连板,石化机械、山东墨龙双双跌停。不过今日盘中也存在珠江钢琴这样地天板个股,整体的连板晋级率也维持在4成左右。短线风偏再度回暖的背景下,后续或可围绕科技主线,寻找一些分歧低吸机会。

后市分析

今日市场震荡走高,三大指数全线收涨,沪指在此前经历反复震荡整理后,成功刷新年内新高,创业板更是涨超3.5%。从量能角度来看,今日两市成交额也重新放大至2万左右水平。故随着今日市场再度放量拉升,或可视为短线重新转强的信号,至于后市的延续性,或可先行关注以下两大重点。首先依旧是成交量,虽然今日量能有所提升,但总金额依旧远低于8、9月的平均量能水平,市场若想延续强势上涨的话,量能无疑需呈现递增态势。此外,科技成长依旧是本轮行情的绝对主线,科技相关权重与市场整体做多情绪具有极高的联动性,因此相关核心标的能否延续强势或较大程度影响后市的强弱。