2021年下半年起持续调整的中国房地产市场,在政策密集发力下进入筑底关键期。

在日前国务院新闻办公室举行的“高质量完成‘十四五’规划”系列主题新闻发布会上,住建部部长倪虹表示,“十四五”期间,全国累计销售新建商品住宅面积约50亿平方米。

约50亿平方米的销售背后,全国房地产市场发生了哪些主要变化?房企投资聚焦点在哪些方面?什么样的产品更受市场欢迎?

由每日经济新闻联手中指研究院发起的《展望“十五五”,挖掘非限购周期楼市“黄金坑”——2025房地产行业年度报告》(以下简称《报告》)将作出解答。

“当前我国房地产市场供求关系已发生改变,存量房规模已较大,刚需普遍通过购买二手房解决居住问题,而新房则转向满足改善性需求。”中指研究院指数研究部总经理曹晶晶分析指出,控制增量、精细化运营与聚焦核心城市是房企破局关键。

政策托底信号持续强化

《报告》显示,2021年下半年以来,房地产市场进入持续调整阶段,全国新建商品房销售规模持续下降。2024年9月中央政治局会议首次明确“促进房地产市场止跌回稳”,随后“四个取消、四个降低、两个增加”等政策组合拳持续落地。2025年两会政府工作报告将“稳住楼市”纳入总体要求,政策托底信号持续强化。

政策效应在市场端逐步显现但动能趋弱。国家统计局数据显示,2025年1~9月,全国新建商品房销售面积6.58亿平方米,同比下降5.5%,降幅较去年同期收窄11.6个百分点;销售额6.3万亿元,同比下降7.9%,核心指标虽仍处负区间但改善趋势明确。

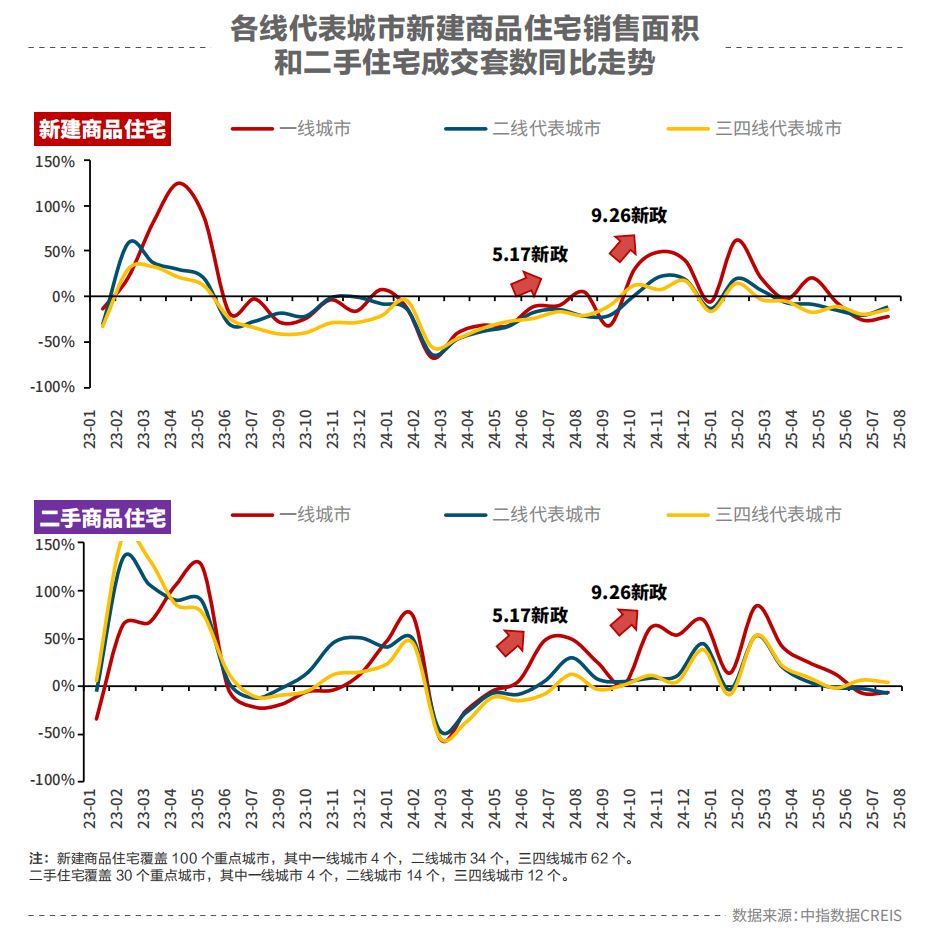

相较于新房市场,二手房市场表现更显韧性。中指研究院监测显示,重点30城1~7月二手房成交套数同比增长10%,尤其是到7月,二手房成交占比已升至68%,创下近年新高。

如前所述,“十四五”期间,全国累计销售新建商品住宅面积约50亿平方米。同时,存量住房市场的规模持续扩大,目前全国有15个省、区、市二手住宅交易量超过新房。

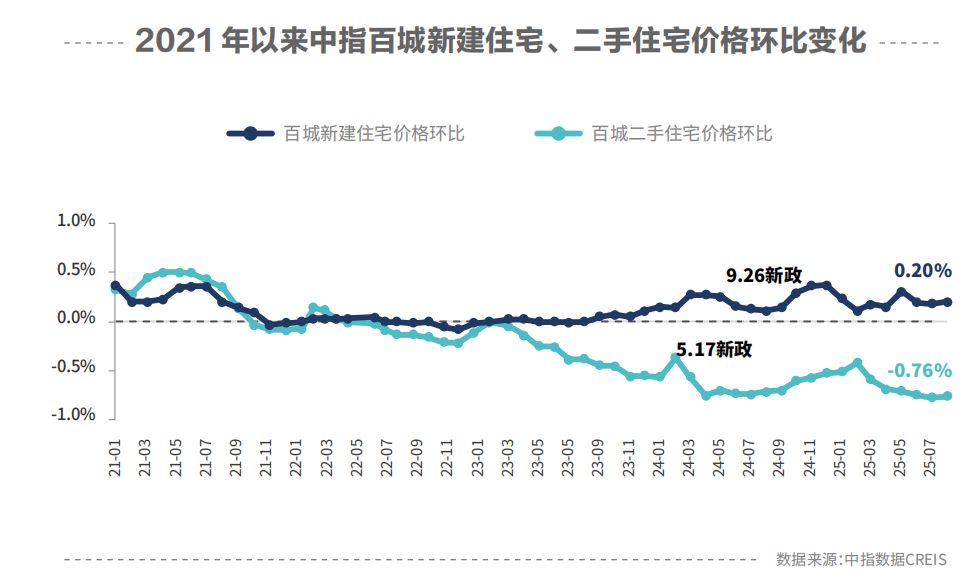

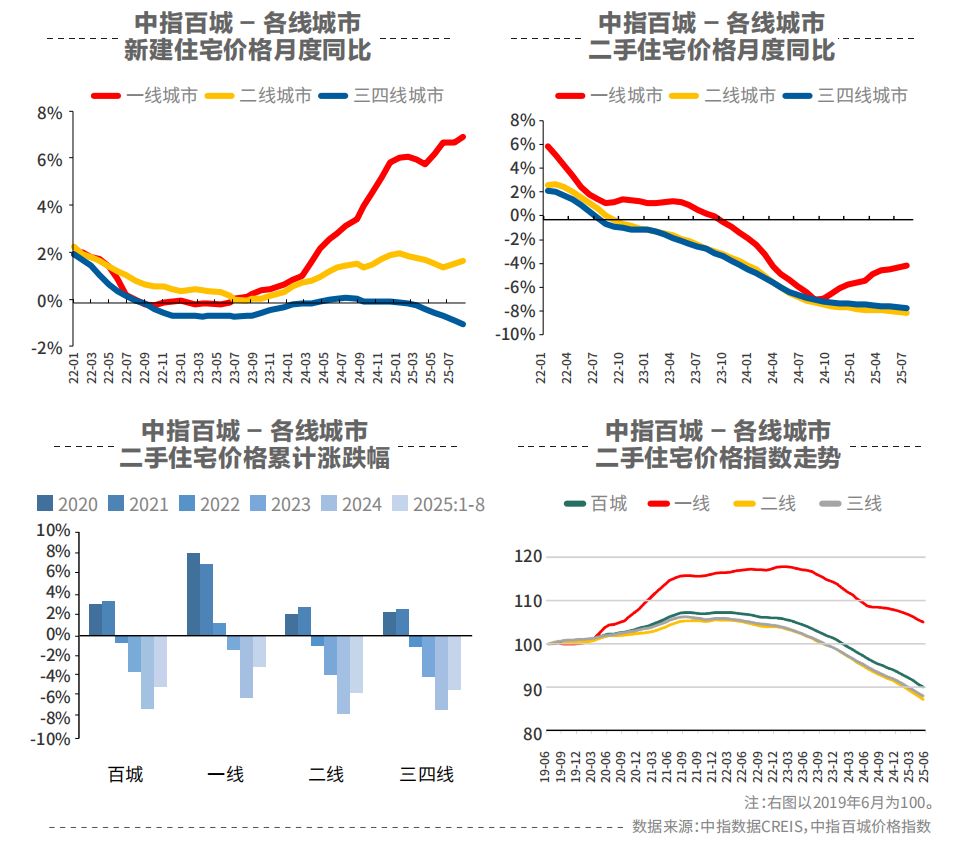

需要指出的是,2023年以来,新房价格在核心城市改善项目入市带动下,环比结构性上涨,二手房成交量尽管在持续上涨,价格却呈现持续下滑态势。中指百城价格指数显示,二手房价格已连续41个月环比下跌。

“去年9·26新政后,二手房价格环比跌幅有所收窄,期间成都、深圳等城市二手房价格环比出现阶段性上涨。今年二季度以来,随着政策效应减弱及挂牌量保持高位,百城二手住宅价格环比跌幅再次扩大,短期价格仍面临一定压力。”曹晶晶指出。

“强者恒强”格局愈发清晰

尽管当前市场仍处于调整阶段,但不可否认,“强者恒强”的市场分化格局愈发清晰。

《报告》显示,2023年7月以来,一线城市在高品质改善项目入市带动下,新房价格月度同比呈上涨态势,同比增速高于二线、三四线城市,9月一线城市新建住宅价格同比上涨6.87%,同比连续上涨27个月;二线城市价格表现相对平稳,同比上涨1.72%;而三四线城市同比下跌1.30%,三线城市房价持续承压。

曹晶晶指出,随着绝大多数城市限制性政策已放开,楼市将回归供需主导,市场分化或进一步加剧。一二线核心城市凭借坚实的经济基础与产业竞争优势,持续吸引高质量人才流入,为房地产市场提供了有利支撑。“不过,即便是人口整体保持增长的一二线城市中,也有不少城市当前面临调整压力,这与当地库存较高、阶段性供应过剩有关。”

需要指出的是,这种分化现象在投资端表现尤为明显。

今年以来,房企拿地进一步聚焦核心城市,叠加核心城市优质地块供应力度加大,北上深、杭州、成都多宗地块竞拍出高溢价。

5月31日,上海徐汇东安新村第三宗地块以341.35亿元协议出让,今年以来徐汇东安新村三宗地出让金累计达523.03亿元,刷新全国地价总价纪录;北京、成都一季度两度刷新地价单价纪录,杭州三次刷新地价单价纪录;二季度以来,核心区优质地块仍能实现溢价出让,平均溢价率维持在两成以上。

根据中指研究院监测,2025年前三季度,300城住宅用地出让金同比增长13%,其中一二线城市出让金同比增幅明显,分别为24.5%、26.3%,而三四线城市土拍表现持续较弱,土地出让金同比下降。

从城市集中度来看,1~9月宅地出让金TOP20城市成交金额占全国比重约61%,较2024年全年提升10个百分点。除南通、扬州外,宅地出让金TOP20城均为核心一二线城市,其中杭州、北京、上海前三季度涉宅用地出让金额均超千亿元,杭州出让金已超去年全年水平。

“核心城市优质地块一定程度上可保证项目销售的确定性。”曹晶晶表示,但头部企业投资策略趋同必然会导致竞争加剧,使得拿地成本提升。面对竞争加剧,房企不能仅依赖地段溢价,而需转向“以需定产”的精细化运营。

改善性需求成为新房市场核心支撑

随着房地产市场供求关系发生根本性转变,改善性需求成为新房市场核心支撑。

《报告》显示,2025年1~7月,重点30城120~144平方米户型成交占比升至30%,北京120平方米以上大户型占比42%,杭州、成都等二线城市改善型户型占比超50%,需求结构持续升级。

高端市场表现亮眼。以上海为例,今年上半年已经诞生超25个“日光盘”,其中大多数都是均价在10万元/平方米以上的豪宅项目,比如绿城潮鸣东方、融创上海壹号院等。

与此同时,1~8月,北京1000万~2000万元总价段新房成交同比增长67%,成都千万元级项目成交同比提升51%,杭州千万元级二手房成交同比增长27%,高净值人群资产配置需求释放明显。

“高端需求的成交量总体较为有限,持续释放后或造成一定需求透支压力。”曹晶晶强调,叠加房企产品供应豪宅化趋同,市场竞争加剧,需关注后续市场持续性。

值得一提的是,各地新规项目陆续入市,有效带动了改善性需求的持续释放。从市场表现看,新规项目在销售去化上表现更为突出,尤其在杭州、成都等热点城市中不乏首开售罄的案例。

如杭州奥映鸣翠府、成都新希望D23风华等项目首开即售罄,招商蛇口、绿城中国等房企的改善型项目去化率普遍超80%。

“企业必须更精准地洞察住房需求趋势,才能以优质产品赢得市场。”曹晶晶表示,随着更多高品质项目入市,消费者在购房时将拥有更丰富、更优质的选择,这也有助于推动市场进入“供给升级—需求改善”良性循环。

预告:《展望“十五五”,挖掘非限购周期楼市“黄金坑”——2025房地产行业年度报告》将在10月30日第十五届中国价值地产年会正式发布。