豪恩汽电(301488.SZ)的三季报“喜忧参半”。

界面新闻记者拆解这家公司披露的数字逻辑与业务脉络发现,财报背后隐藏的是一场关于增长质量、现金流压力与市场预期的深层博弈。股价方面,豪恩汽电从9月中旬的 222.22元/股高点,一路滑落至三季报披露后第一个交易日10月22日的149.39元/股,区间跌幅超30%。

投资者对豪恩汽电存在诸多疑问。例如前三季度营收同比大增32.39%与归母净利润同比下滑7.18%的背离、英伟达合作订单的光鲜与短期业绩的黯淡,这场资本过山车的背后,究竟隐藏着怎样的商业真相?

营收高歌猛进,利润悄然失速

对比半年报数据,豪恩汽电第三季度业绩呈现出显著的分化特征。

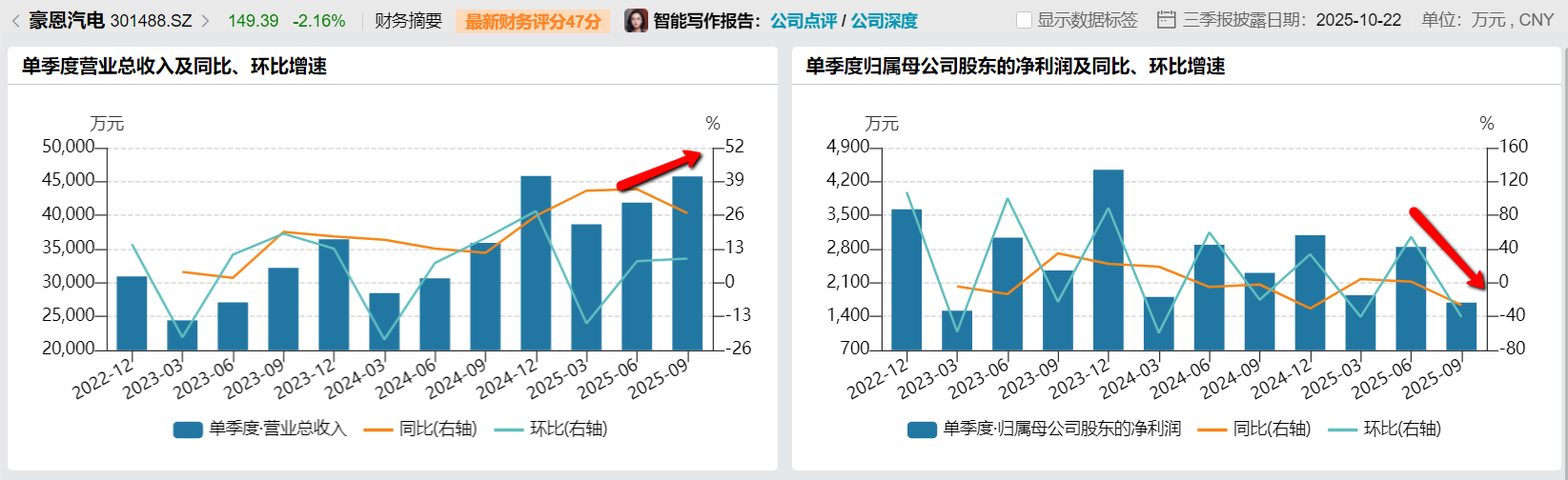

数据来源:WIND、界面新闻研究部

今年前三季度,豪恩汽电营业收入12.63亿元,同比增长32.39%。其中,第三季度单季营收4.58亿元,同比增长26.79%。上述数据似乎都在印证公司在投资者交流中强调的“订单饱满”。

数据来源:三季报、界面新闻研究部

然而,与营收高增形成鲜明反差的是利润指标的疲软。前三季度,豪恩汽电归属于上市公司股东的净利润为6375.46万元,同比下滑7.18%;扣除非经常性损益的净利润为5637.96万元,同比微增1.44%。“营收与净利润出现明显剪刀差,这在制造业中通常意味着成本控制承压或行业竞争加剧。”汽车电子行业投资人张晋对界面新闻记者表示。

更值得警惕的是,豪恩汽电第三季度单季归母净利润为1689.34万元,同比下滑26.49%。前三季度公司整体净利率为5.06%,较上年同期下降2.31个百分点;第三季度单季净利率3.77%,较上一季度的6.83%下降3.06个百分点。尽管毛利率从上半年的20.76% 微升至三季度的20.97%,但期间费用的激增吞噬了利润空间。公司前三季度费用1.96亿元,同比增加6912.87万元。

豪恩汽电的现金流指标也值得注意。前三季度,公司经营活动产生的现金流量净额为-4872.75万元,虽较去年同期的-4946.89万元略有收窄,但连续为负无疑为其高速增长的营收质量打上问号。从事审计工作的李薇对界面新闻记者表示,“一家企业如果长期经营现金流为负,说明其销售回款能力或营运资金管理可能存在问题。”此外,公司应收账款从期初3.86亿增至4.18亿,存货从2.67亿激增至4.54亿(增长70.11%)。这些迹象都表明豪恩汽电可能在通过放宽信用或加大备货来支撑收入,但此举会占用较多资金,增加财务风险。

当然,这也可以证明豪恩汽电的业务体量正在扩大。三季报显示,豪恩汽电合同负债同比增长 215.11%、预付款项增长48.55%、在建工程增长60.61%,这些指标均显示公司对未来业绩增长有较强预期。

数据来源:三季报、界面新闻研究部

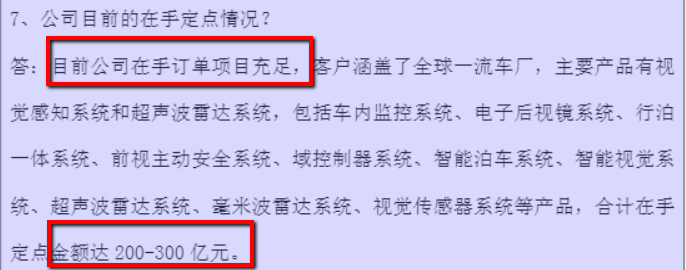

豪恩汽电强调在手定点金额已达209亿元,这为其后续营收增长提供支撑。但短期看,体量扩大带来的研发投入大幅增加与产能扩张的前期投入,是利润增长严重滞后于营收增长的根本原因。一位持有豪恩汽电的私募投资人在接受界面新闻记者采访时表示,“市场更关注未来的业绩释放潜力,合同负债和在手订单的数据表现亮眼,说明公司的产品竞争力得到客户认可,三季度的利润下滑属于阶段性现象,预计明年中报开始业绩将进入加速增长期。”

从翻倍狂欢到理性回归

回顾豪恩汽电近期的股价走势,堪称一场跌宕起伏的大戏,8月底的股价翻倍行情,本质上是技术合作预期、业绩增长信号与行业热点共振的产物。

数据来源:WIND、界面新闻研究部

市场普遍认为,这波行情主要受订单预期引爆乐观情绪、智能驾驶风口以及“英伟达合作”传闻发酵这三大因素所致。

豪恩汽电曾透露,“截至8月,公司在手定点项目金额累计约209亿元”。这一巨额订单规模,远超市场预期,被视为未来数年收入的“压舱石”。另外,作为车载智能传感系统供应商,公司深度绑定大众、Stellantis、长城、比亚迪、理想、小鹏等主流车企,顺势站上了智能驾驶产业链的风口。

数据来源:公告

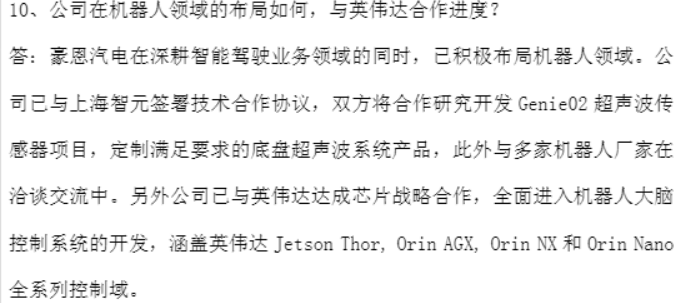

而最核心的驱动力还是来自与英伟达的深度合作。市场有传闻称,豪恩汽电正在与英伟达洽谈合作,可能涉及基于英伟达芯片平台的高阶智驾方案。尽管公司从未在公告中正式确认,不过其在投资者关系活动中表示:“已与英伟达正式建立芯片战略合作关系,将基于英伟达Jetson Thor、Orin AGX、Orin NX及Orin Nano全系列控制域芯片,全面开展机器人大脑控制系统的研发。”这是公司股价坐上火箭的导火索。

不过,股价的狂欢未能持续。核心原因在于市场预期与业绩现实的落差,尽管与英伟达的合作前景广阔,但短期内对业绩贡献有限,三季报显示的净利润下滑让前期炒作的估值泡沫开始破裂。利润下滑、现金流为负、存货与应收款高企,这些数据无疑给此前过于乐观的预期泼了一盆冷水。值得注意的是,此次三季报中豪恩汽电并未披露任何与英伟达相关的业绩说明。从整体营收构成看,汽车智能驾驶感知系统仍是公司的核心收入来源,机器人相关业务当前尚处于成长期。

与英伟达的合作更像是一把‘双刃剑’——一个战略性的技术储备和品牌背书,能提升公司的技术形象和市场估值,但同时也意味着高昂的研发投入和激烈的市场竞争,短期内难以对业绩产生实质贡献。即便合作落地,豪恩汽电能否在英伟达的生态中脱颖而出,获得足够的项目份额,仍是未知数。

在“价格战”激烈的汽车产业链中,豪恩汽电能否将营收增长有效转化为利润增长,是接下来业绩保证的核心挑战。此外,当下的市场智能驾驶传感器技术路线尚未定型,行业竞争激烈,究竟是选取纯视觉方案还是多传感器融合还无法定夺。公司也将面临传统Tier1巨头与科技公司的双重挤压,未来存在着诸多不确定性。