科创板IPO进程持续推进,国产GPU企业沐曦集成电路(上海)股份有限公司(下称“沐曦股份”)10月24日成功过会。该公司以210亿元估值和39.04亿元募资计划申请上市,致力于在英伟达占据主导的芯片领域推进国产化替代。

招股书显示,公司营收从2022年的42.64万元增长至2024年的7.43亿元,年复合增长率不俗。与此同时,公司持续投入研发,报告期内各期(2022年度、2023年度、2024年度、2025年第一季度)研发费用分别为6.48亿元、6.99亿元、9.00亿元、2.18亿元,累计研发支出约24.65亿元。

C600正进行功能测试

招股书显示,沐曦股份主要收入来源为核心产品训推一体芯片曦云C500系列的销售。2024年2月正式量产的训推一体芯片曦云C500系列,在2024年量产年实现了7.22亿元收入,占当年主营业务收入的97.28%。2025年一季度,该系列产品收入占比进一步提升,成为公司当前主要收入来源。

业绩方面,2022年度至2025年一季度,沐曦股份营业收入分别为42.64万元、5,302.12万元、7.43亿元、3.2亿元,进步飞快。

相比之下,英伟达2025财年的营业收入为1,304.97亿美元,其中数据中心业务营业收入达到1,151.86亿美元,净利润为728.80亿美元。2024年,寒武纪营业收入为11.74亿元,净亏损为4.57亿元。2025年1—3月,寒武纪营业收入为11.11亿元,净利润为3.55亿元。

沐曦股份尚未实现盈利。2022年至2025年一季度,该公司归母净利润分别为-7.77亿元、-8.71亿元、-14.09亿元和-2.33亿元,累计亏损额达32.9亿元。

现金流状况更为严峻。沐曦股份经营活动产生的现金流量净额持续为负。根据招股书,公司经营活动产生的现金流量净额分别为-66,514.29万元、-101,731.89万元、-214,802.33万元和-53,131.75万元,累计现金流净流出43.61亿元。

“营收增长迅速,但仍处于亏损状态,这一方面反映了芯片行业前期投资大、回报周期长的特点;另一方面也提醒投资者关注公司的盈利前景及资金使用效率。”经济学家、新金融专家余丰慧表示。

沐曦股份在招股书中称,公司目前处于快速发展阶段,业务规模不断扩大,为保持技术先进性和市场竞争力,公司将继续进行较大金额的研发投入以及其他必要的经营相关资金支出。

沐曦股份在回应《华夏时报》记者时表示,公司从自身经营情况出发,结合产品市场空间、市场份额及变动、客户复购和新客户验证及拓展情况,预计最早在2026年达到盈亏平衡点;未来,随着公司销售规模进一步增加,盈利能力将得到增强,经营活动现金流量净额将得到改善。

“目前公司正在研发基于国产供应链的新一代训推一体芯片曦云C600系列和C700系列,以及智算推理GPU曦思N系列、图形渲染GPU曦彩G系列的新产品。C600已于2024年10月交付流片,并于2025年7月回片点亮,正在进行功能测试;C700已于2025年4月立项,目前正处于软硬件购置和产品设计开发阶段,芯片的核心设计、功能验证已大部分完成,正在进行更深入的性能调优。”沐曦股份称。

核心客户成为股东

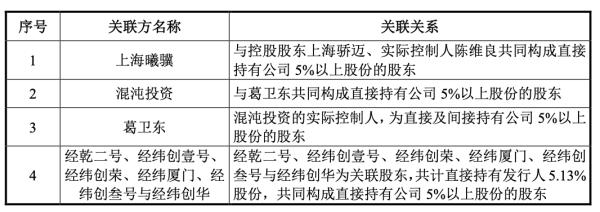

根据招股书信息,沐曦股份存在多名关联股东,共同构成持有公司5%以上股份的重要股东群体。

其中,上海曦骥与控股股东上海骄迈及实际控制人陈维良共同构成直接持股5%以上的关联方;混沌投资与其实际控制人葛卫东也同为持股超过5%的重要股东,葛卫东同时通过直接及间接方式持有公司相应股份。

此外,经乾二号、经纬创壹号、经纬创荣、经纬厦门、经纬创叁号及经纬创华等六家实体被认定为关联股东,合计直接持有沐曦股份5.13%的股份,共同构成直接持股5%以上的股东方。

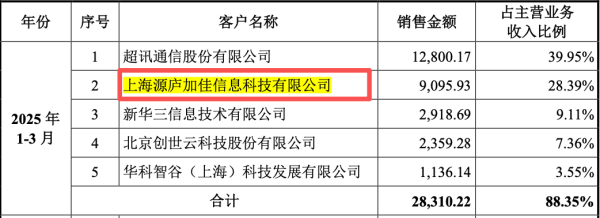

沐曦股份的客户中包含部分战略投资方。2025年第一季度,该公司第二大客户上海源庐加佳信息科技有限公司(下称“加佳科技”)持有公司0.55%股份,加佳科技当期贡献销售收入9100万元。该销售额占公司当期主营业务收入的28.39%。

根据招股书披露,加佳科技为沐曦股份申报前12个月内引入的新增股东。既是重要股东又是核心客户,这一重合身份引发了市场对其交易背景及公司业绩依赖度的关注。

对此,沐曦股份在回应《华夏时报》记者时表示,公司拥有完整的研发、采购、销售业务体系,面向市场独立经营。公司的业务独立于控股股东、实际控制人及其控制的其他企业,与控股股东、实际控制人及其控制的其他企业间不存在对公司构成重大不利影响的同业竞争,以及严重影响独立性或者显失公平的关联交易。

东财图解 · 加点干货