白酒第一份三季报出炉。

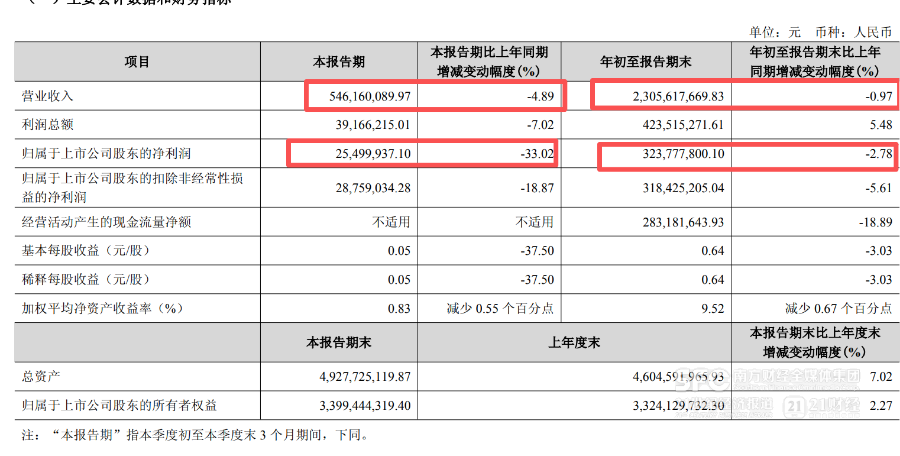

10月24日晚,金徽酒披露2025年三季报:前三季度实现营收23.05亿元,归母净利润3.24亿元。

其中,第三季度净利润营收5.46亿元,同比下滑4.89%,归母净利润2.55亿元,同比大幅下滑33%。由于Q3转跌,金徽酒前三季度的营收、盈利同比转为小幅下滑。

(金徽酒三季报)

金徽酒是近年发展最迅速的区域型白酒之一,也是目前西北白酒上市公司的“龙头”。

但在今年行业内外因素的影响下,整个白酒行业从二季度开始转跌,三季度双节旺季也未能扭转下行趋势。

分产品来看,金徽酒第三季度自身的中高档产品增速放缓,清晰展现出今年前三季度整个白酒行业形势的变化:300元以上产品同比增速从一季度的28%、上半年的21.6%降低至前三季度的不到14%;100-300元产品也从一季度的14%、上半年的8.9%降低至前三季度的2.36%。

(金徽老窖是金徽酒的高档产品系列,在300元+价位,21记者摄)

而上述两档百元以上价位的产品,贡献了金徽酒80%的收入。

不过金徽酒当前下滑最明显的,还是百元以下的低端产品,前三季度营收同比下滑23.6%。

这既有今年白酒消费形势的原因,也是因为金徽酒近年产品升级,一些超过百元的产品正在逐步替代一些百元以下的大众产品。

“受政策与宏观经济影响,消费场景受限,导致营业收入较去年同期下降。”金徽酒在财报中如此解释营收下滑。

21世纪经济报道记者注意到,2025年金徽酒的目标是力争实现营收32.8亿元、净利润4.08亿元。这意味着前三季度金徽酒已经完成了70%的全年营收目标,盈利目标完成度接近80%。

而面对接下来的四季度旺季,金徽酒还留有余力。

截至三季度末,金徽酒合同负债余额6.32亿元,是历年同期新高,不仅高于半年报,也比去年同期增长近25%。