手握吉利集团、奇瑞汽车等大客户,江苏朗信电气股份有限公司(下称“朗信电气”)正冲刺北交所IPO。

10月24日,北交所官网披露关于朗信电气公开发行股票并在北交所上市申请文件的审核问询函的回复。公司就控制权稳定性、业绩持续性及收入确认准确性、应收账款大幅增长及票据结算规范性等方面情况作出说明。

资料显示,朗信电气成立于2009年,主营业务为热管理系统电驱动零部件产品的研发、生产及销售,是国内市场份额最大的乘用车热管理系统电子风扇供应商。

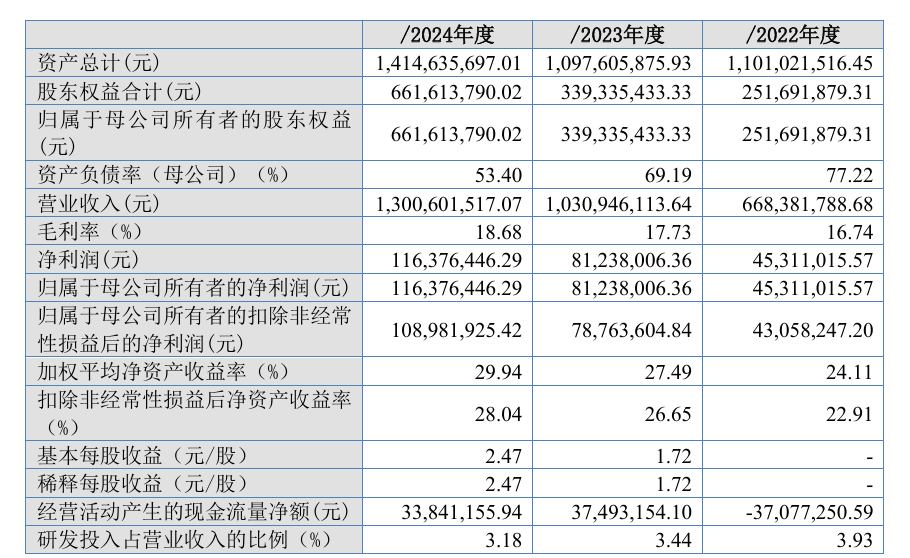

业绩方面,报告期(2022年至2024年)各期,朗信电气营业收入分别为6.68亿元、10.31亿元、13.01亿元,归母净利润分别为4531.1万元、8123.8万元、1.16亿元。2025年上半年,该公司实现营业收入约5.95亿元,归母净利润4434.06万元。

深圳商报·读创客户端记者注意到,朗信电气收入和净利润增长率逐期下降,2023年度、2024年度和2025年上半年营业收入增长率分别为54.25%、26.16%和6.09%。同期,公司净利润增长率分别为79.29%、43.25%和1.41%。

对此,朗信电气在回复北交所问询函时表示,2022至2024年,下游整车市场销量增速放缓,公司主要产品销量增速有所下降,同时叠加年降政策的影响,销售均价也持续下滑,因此收入增长率有所下降。2025年1至6月,新能源汽车销量增速相比2024年有所增加,但受年降幅度扩大的影响,电子风扇销售均价下降较多,因此收入增长率持续下降。

至于净利润增长率下滑,朗信电气称主要是因为:随着下游整车市场竞争加剧,整车厂商对供应商年降幅度要求较高,因此公司产品销售均价下降较多导致收入增速和毛利率均有所下降,从而使得净利润增速逐期下降。

另需注意的是,报告期各期末,朗信电气应收账款余额分别为3.23亿元、4.3亿元和6.87亿元,占营业收入的比例分别为48.34%、41.74%和52.78%,1至2年的应收账款期末余额逐年增长。

朗信电气强调,公司应收账款余额变动与收入变动趋势、回款条件相匹配,回款条件、回款客户信用质量未发生明显变化,不存在放宽信用期扩大销售的情况。

股权结构方面,招股书显示,朗信电气控股股东为浙江银轮机械股份有限公司(证券简称:银轮股份,深市代码:002126),实际控制人为银轮股份董事长徐小敏。银轮股份通过一致行动关系合计控制朗信电气46.01%股份表决权。

北交所关注到,朗信电气与银轮股份子公司上海银轮、TDI存在同业竞争情形,与银轮股份及其关联企业存在供应商、客户重叠。

朗信电气表示,上海银轮、TDI同类业务系基于客户开发历史背景以及客户供货路径要求形成,上述业务仅限于北美新能源车企业务,上海银轮、TDI与朗信电气不存在相互转让资产、引入人员的情况,风扇结构设计及模具设计由朗信电气完成,技术来源为朗信电气自有技术,不存在损害利益的情形。公司与银轮集团在客户上虽存在一定重合,但具有商业合理性,符合整车行业特性;公司与银轮集团主要原材料存在显著差异,供应商重合度较低。

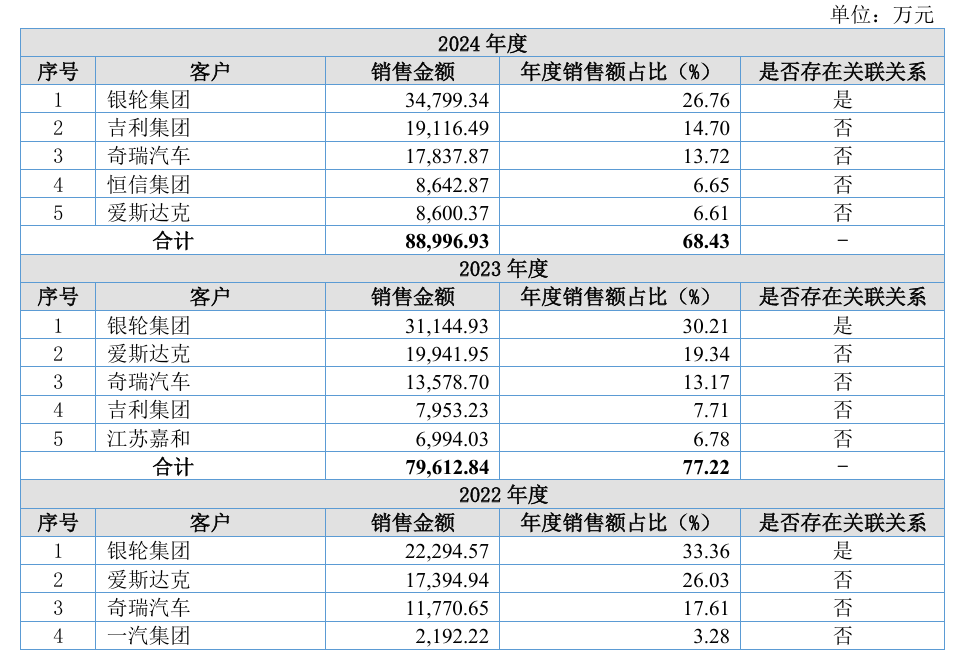

客户方面,招股书显示,报告期各期,朗信电气向前五大客户合计销售占比分别为83.08%、77.22%和68.43%。其中,第一大客户银轮集团为朗信电气关联方,年度销售占比分别为33.36%、30.21%和26.76%。

对此,北交所要求朗信电气说明关联交易价格的公允性,是否存在对公司或关联方的利益输送。

朗信电气回复称,朗信电气自2009年成立以来即从事电子风扇等热管理系统电驱动零部件的研发、生产和销售,经过多年发展已成为国内领先的乘用车电子风扇供应商。银轮股份作为国内领先的汽车热管理企业,电子风扇、电子水泵是其热管理模块的关键零部件之一。朗信电气在2018年被银轮股份收购前就是其电子风扇供应商,因此朗信电气向银轮集团关联销售电机总成、电子风扇产品具有合理性、必要性。

朗信电气强调,公司向银轮集团销售热管理电驱动零部件具有合理性、必要性,价格或毛利率与公司非关联客户不存在明显差异,具有公允性,不存在对公司或关联方进行利益输送的情形。