【导读】历时三年,维信诺终止收购合肥维信诺40.91%股权的交易

三年前,维信诺启动对合肥维信诺的控股收购计划,试图以资本运作整合产线、获得新的融资通道。三年后,这场被寄予厚望的重组以“终止并撤回”收场。

这背后,是监管的多轮问询、国资的迟迟未退、资金的捉襟见肘,以及一家显示面板企业在扩张与亏损之间的循环挣扎。

重组搁浅:从启动到撤回

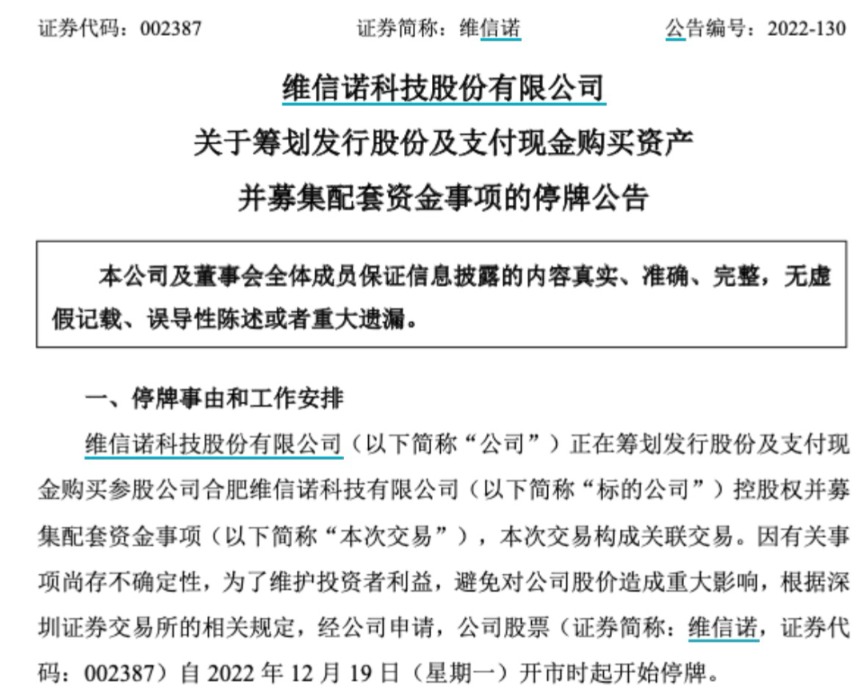

10月24日晚,维信诺发布公告,决定终止拟向合肥合屏投资有限公司(以下简称合屏公司)、合肥芯屏产业投资基金(有限合伙)(以下简称芯屏基金)、合肥兴融投资有限公司(以下简称兴融公司)发行股份及支付现金收购合肥维信诺科技有限公司(以下简称合肥维信诺)40.91%股权的交易,并向深交所申请撤回全部申请文件。

这场从2022年底启动、前后历时近三年的交易,正式宣告结束。

根据最初方案,交易总价约65亿元,拟通过发行股份与支付现金完成收购。若顺利推进,维信诺将把持股比例从18.18%提升至59.09%,实现对合肥维信诺的控股。彼时,公司将其视为整合产线、优化治理的关键一步。

然而,重组流程并不顺利,2023年以来,深交所上市审核中心已对维信诺进行了三轮问询,交易所亦先后四次中止审核;其中,两次中止因财务数据过期导致,另两次则因财务审计机构受到中国证监会限制业务活动的处罚。

今年5月,公司再度以“方案调整”为由再次申请中止;10月,交易彻底终止。维信诺解释称“市场环境较交易启动时已发生较大变化”,继续推进“或难达预期效益”,反而可能对公司现金流、股东回报造成潜在压力。

合肥国资久未退出

维信诺与合肥国资的合作始于2018年。

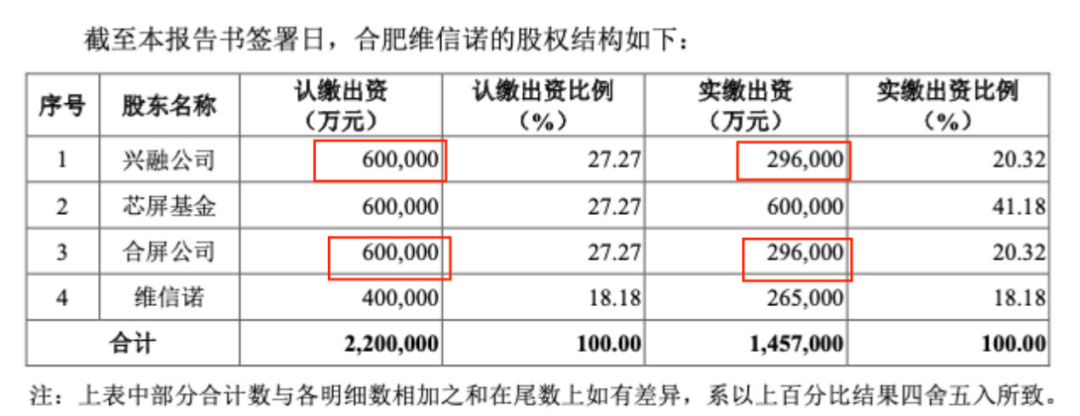

当年9月,维信诺设立合肥维信诺,仅三个月后便引入三家合肥国资股东——合屏公司、芯屏基金、兴融公司。

记者注意到,截至2025年6月,合屏公司与兴融公司并未完全履行实缴义务,已实缴金额均为29.6亿元,约为认缴出资额的49.3%,芯屏基金则已完成全部实缴。

在重组问询中,深交所曾要求公司补充披露三家具有合肥国资背景的股东(合屏公司、芯屏基金、兴融公司)入股时签署的投资协议中,是否存在“持有期收益、退出时点、退出方式、退出价格”等特殊条款或约定。

同时,深交所还要求上市公司说明各主要股东之间是否存在其他关联关系、一致行动安排或潜在利益安排。

针对上述问询,维信诺在回复中明确否认国资股东入股协议中存在“退出条款”,并表示各股东之间不存在其他关联关系。

然而,自重组预案发布至今已逾两年半,三家国资公司持有合肥维信诺股份也已长达六年半,但重组方案仍未能通过监管审核,退出窗口始终未能打开。

标的盈利承压

更关键的是,交易标的的经营表现并不稳健。

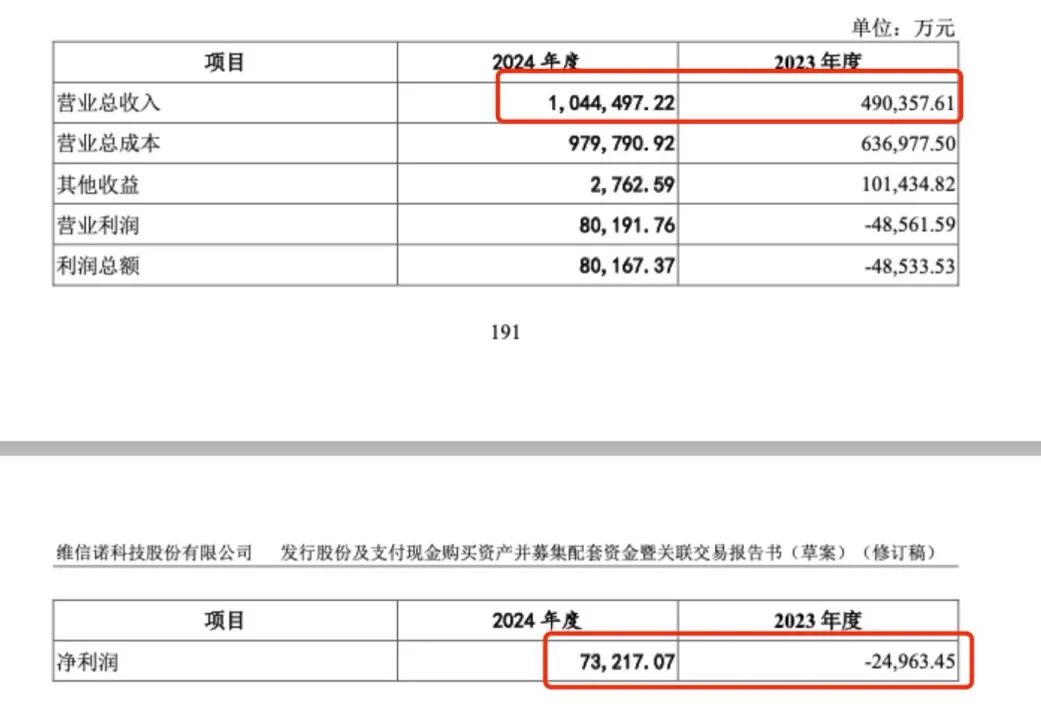

根据维信诺披露的审计数据,2024年合肥维信诺实现营业收入104.45亿元,同比增长113%,净利润7.32亿元,看似扭亏为盈。

但财报另一面显示,公司固定资产账面价值在一年内增至260.44亿元,同比激增近十倍,主要来自237.68亿元在建工程的集中转固。

这一转变虽然使生产线具备量产能力,却也意味着从2025年起,每年将增加约20.89亿元的折旧支出,未来数年利润表的压力可想而知。

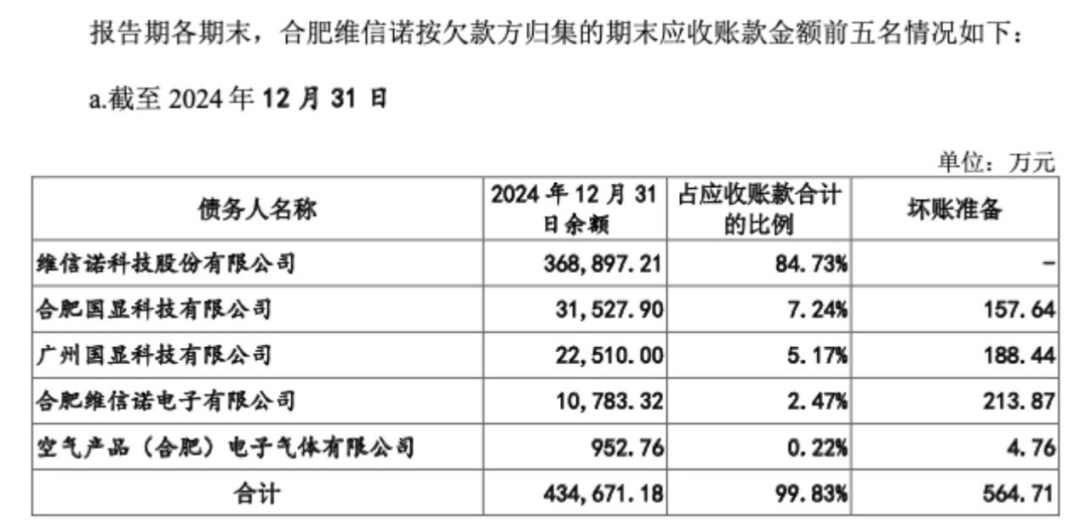

此外,合肥维信诺应收账款同样居高不下。2024年末公司应收账款余额43.54亿元,同比增长22.99%,其中约84.73%来自维信诺股份,7.24%来自合肥国显科技(维信诺持股20%),5.17%来自广州国显科技(维信诺持股17.86%),高度依赖关联方交易。

更引人关注的是,2024年6月,公司还向合肥维信诺电子有限公司收取1.51亿元技术许可费,这笔关联交易直接推高了利润,亦被深交所在第三轮问询中重点关注。

在监管趋严背景下,标的资产盈利的可持续性与独立性,显然都存在疑问。

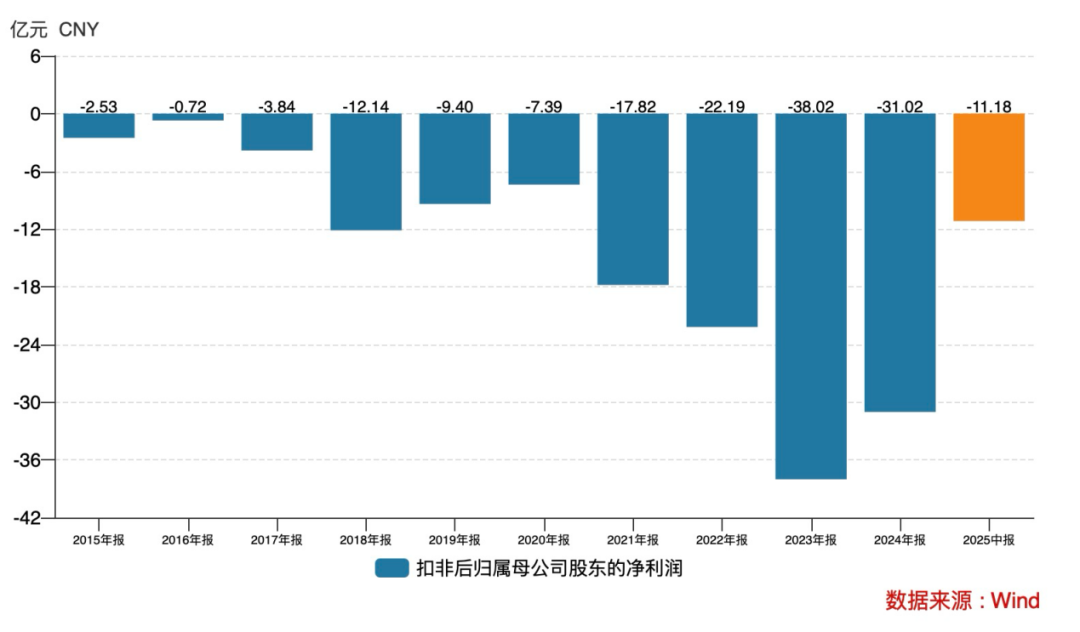

八年亏损与持续扩张

维信诺前身为黑牛食品,于2016年完成业务剥离并全面转型至OLED显示领域,当前主营业务涵盖OLED小尺寸、中尺寸显示器件及Micro-LED显示屏的研发、生产与销售,产品应用于智能手机、智能穿戴、平板、笔记本电脑、车载显示及超大尺寸显示等场景。

但其自2017年完全转型OLED业务以来,公司扣非后归母净利润连续八年为负,累计亏损约153亿元。

截至2025年年中,公司账面货币资金65.05亿元,交易性金融资产2.37亿元,而其流动负债高达234.80亿元,公司资产负债率更是从2020年的49.43%升至2025年年中的82.97%。

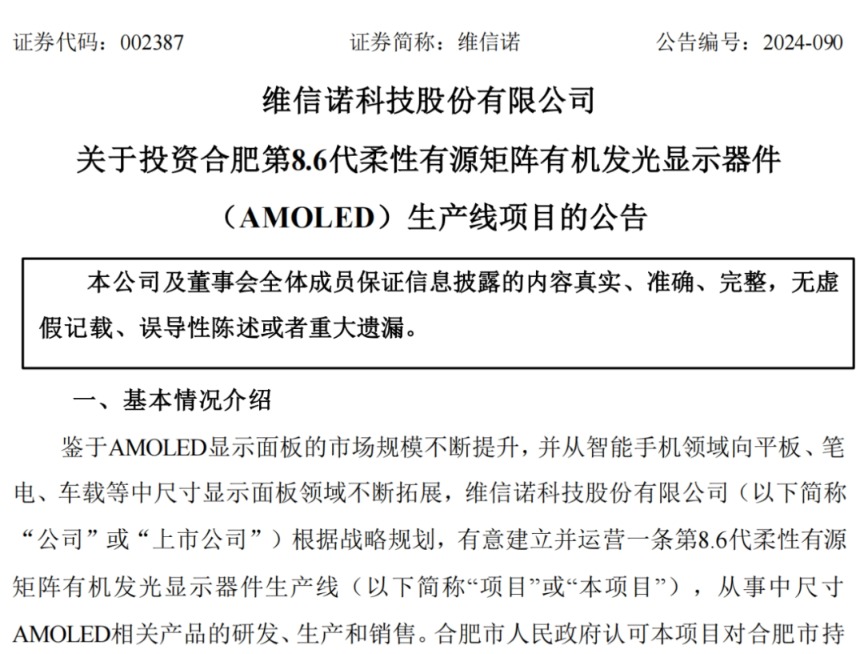

尽管如此,公司仍在押注新产线。2024年,维信诺宣布与合肥建翔投资有限公司、合肥鑫城控股集团有限公司两家国资公司合作建设第8.6代柔性AMOLED生产线,项目总投资额达550亿元,其中股权投资为330亿元、债务融资为220亿元。

值得注意的是,该项目的合作模式与此前如出一辙——合肥国资控股、维信诺参股。根据公告,项目首期注册资本金20亿元,维信诺出资4亿元,占比仅为20%;其余首期16亿元资本金由合作方承担(占比80%)。

老股东难退,新产线又起,监管趋严、资金趋紧。对于维信诺而言,真正的考题或许才开始——如何靠自身现金流活下去,而不是等待下一轮输血。