AI摘要:

债市新交易重点尚未出现,机构对双降预期存在分歧,部分认为四季度仍有降准降息可能但时点可能后置;黄金波动加大,短期面临技术性调整可能下探4000美元,但长期仍被看好;四中全会后债市预计维持震荡格局,10年国债或在1.65%-1.80%区间运行,建议把握波段机会,关注政策落地与数据变化。

10年国债活跃券

(数据来源:Choice)

1、债市新交易重点尚未出现华西证券首席经济学家刘郁

对于债市而言,降准降息是否落地可能会成为未来几日市场交易的重点。站在当下,三季度的GDP表现整体符合市场预期,且4.8%的季度增幅可有效缓解四季度的高基数压力,叠加近期5000亿新型政策性金融工具、5000亿地方债限额结转等政策已先后落地,双降前置推出的必要性不算太强。按照过去三年“一年两降”的货币政策习惯,四季度的双降依然保留了可能性,不过在时点上可能容易出现在中美谈判后,亦或是四季度经济数据初显压力之时。

华创证券资管二部总经理屈庆

债市本周在宽松预期下迎来两日情绪修复,但又在中美谈判预期和股市扰动下震荡回调,暂未能出现实质性突破。当前市场风险偏好的变化情况暂难定论,仍在等待方向的选择。

中信建投证券固收首席分析师曾羽

展望后市,我们预计自9月下旬开始的本轮收益率修复已接近尾声,建议维持中性态度,操作上做好逢涨止盈。就四季度而言,债市后续可能进入无主线的混沌期。回顾今年前三季度,由于利率低位附近对基本面钝化,债市每个季度均是事件驱动型的波段交易行情,“紧资金+Deepseek”、“中美贸易战”、“反内卷+股市大涨”分别主导了期间债市走势。目前,债市新交易重点尚未出现,建议继续跟踪中美谈判、国内刺激政策、A股走势,维持震荡市思路波段操作,做多做空潜在空间均有限,10Y国债(老债)或在1.65%(二季度平均水平)至1.80%(三季度高点附近)间运行。

信达证券固收首席分析师李一爽

如果Q4经济增速继续下行,可能也需要加大金融对实体的支持力度,尤其是Q3结束后信贷利率同比降幅明显收窄,叠加贸易摩擦的不确定性,Q4降准降息的可能性不能排除,央行购债可能也会逐步重启。但目前央行可能仍在观察期,下一步的措施将在“中央统一部署”后与市场沟通,因此十月下旬的会议也是重要的时间节点,我们认为在此前后货币宽松的预期值得博弈。

财通证券首席经济学家孙彬彬

对于纯债,无论是历史还是当下,市场交易重心并未放在会议本身,近期还是围绕中美、监管、货币政策预期等因素进行交易,我们建议继续保持多头思维。从会议本身来看,高层对于经济远期发展的方向并未发生改变,高质量发展、统筹发展和安全等依旧是主题,短期内高层对完成年内经济目标有较强诉求,托底政策已经陆续出台,后续关键是有没有超预期的财政地产增量政策,以及能否推动信用扩张,在没有显著的积极变化之前,我们认为债市依旧可以积极参与;远期目标实现有一定难度,但未来仍需“走一步看一步”。

华源证券固收首席分析师廖志明

当前债市配置价值突出,债券收益率或震荡下行,我们10月明确看多债市。从国内基本面看,国内消费意愿较为低迷,国内经济修复动能或偏弱。从外部环境来看,美国联邦政府“停摆”,美联储降息周期开启,中美贸易摩擦再起。国内Q4政策利率或下调10-20BP。当前,我们全面看多债市,债市进攻首选10Y国开、30Y国债及5Y资本债。我们预判年内10Y国债收益率重回1.65%左右,30Y国债看1.9%,5Y大行二级资本债走向1.9%。

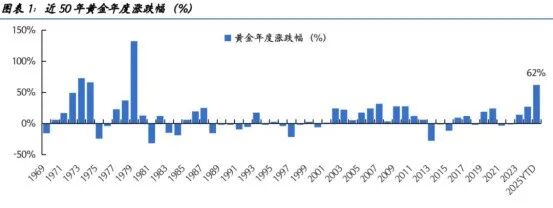

2、黄金波动加大

东吴证券首席经济学家芦哲

尽管随着地区银行财报好于预期、SRF使用量重归于零,市场避险情绪有所缓和,黄金价格有所回调,但央行通过黄金去美元化的行为长期看仍难以逆转,因此我们对黄金战略性强烈看多观点依旧维持不变。短期策略来看,金价较200MA的偏离程度显示金价当前处于极度超买位置,金价回调后可考虑开始进行布局,但也需做好重新震荡洗盘的准备。

国金证券宏观分析师陈瀚学

黄金的回调既有技术性因素,也有短期驱动力的消退。AI叙事面临质疑,会加剧“哑铃”另一端的黄金波动,得短期内黄金走势存在较大的波动,成为烫手的资产。但是长期来看,在新技术提升生产力、解决各国内部利益分配和国家之间利益冲突之前,黄金仍在“半山腰”,其对于法币的上涨仍将继续。

国泰海通策略首席分析师方奕

全球宏观流动性的改善与避险情绪上升或支持黄金表现,我们维持对黄金的战术性超配观点。8月末黄金突破3500美元的阻力位之后涨势如虹,10月初已突破4000美元关键点位,美联储降息、全球地缘政治形势叠加中国央行持续购金将对黄金定价持续形成有力支撑。在国际地缘政治环境变化导致资本市场波动加剧的宏观背景下,我们积极看好金价短期表现,亦看多黄金长期配置价值。

国投证券金融产品部研究员姚佳霖黄金或面临“余震式”震荡。当前金价已跌破4130美元关键支撑位,触发程序化交易止损指令,形成技术性抛压惯性。若美元指数因美联储降息预期推迟而站稳99关口,金价可能下探4000美元心理关口。但超跌反弹机会亦存:一方面,空头力量短期释放后或面临多空力量再平衡;另一方面,美国10月CPI数据若显示通胀黏性低于预期,可能重燃市场对降息的押注。KCM交易公司首席市场分析师Tim Waterer获利了结操作与避险资金流减弱共同作用,导致今日金价小幅承压。但只要美联储维持当前的降息路径,黄金价格的任何回调都将被视为买入机会。

3、四中全会后的债市

广发证券首席经济学家郭磊关于今年年内下一时段的工作部署,会议强调“坚决实现全年经济社会发展目标”,以及“着力稳就业、稳企业、稳市场、稳预期,稳住经济基本盘”,会议指出“宏观政策要持续发力、适时加力”,“落实好企业帮扶政策,深入实施提振消费专项行动”。我们理解,前三季度实际GDP同比增长5.2%为全年实现5%的目标打下良好基础,但三季度单季4.8%、投资和消费放缓较快的特征意味着四季度仍需巩固需求端。从企业帮扶、提振消费等政策方向来看,短期重点仍是发挥好既有政策的效果。

中国银河证券固收首席分析师刘雅坤

债市影响几何?会议表述整体符合预期,十债收益率节后回落并在1.8-1.85%附近徘徊。历史经验来看会后短期债市收益率多震荡偏下,后续一方面观察中美贸易摩擦磋商情况,关注风险偏好变化及股债跷跷板演绎,另一方面跟踪四季度宏观数据与全年GDP5%目标差异,关注降准降息的落地可能。此外,公募费率新规可能落地需保持关注。

财通证券首席经济学家孙彬彬

对于纯债,无论是历史还是当下,市场交易重心并未放在会议本身,近期还是围绕中美、监管、货币政策预期等因素进行交易,我们建议继续保持多头思维。从会议本身来看,高层对于经济远期发展的方向并未发生改变,高质量发展、统筹发展和安全等依旧是主题,短期内高层对完成年内经济目标有较强诉求,托底政策已经陆续出台,后续关键是有没有超预期的财政地产增量政策,以及能否推动信用扩张,在没有显著的积极变化之前,我们认为债市依旧可以积极参与;远期目标实现有一定难度,但未来仍需“走一步看一步”。

天风证券固收首席分析师谭逸鸣

于债市而言,关税扰动下避险情绪升温,10月债市迎来阶段性的“喘息期”,或有一定交易机会,包括对于货币政策博弈上,建议保持波段思维,短期内更大概率呈现“下有底、上有顶”的震荡格局,预计10年国债收益率在1.7%-1.9%区间波动,而交易重心则建议从30年超长端往7-10年上倾斜。

东方金诚宏观首席分析师王青可以看到,9月末以来5000亿元新型政策性金融工具加快推进,10月进一步安排5000亿元地方政府债务结存限额,用于化解存量债务及扩大有效投资。两个“5000亿”显示财政稳增长政策正在加力。我们判断,未来促消费政策有望进一步加码,年底前央行可能实施新一轮降息降准,房地产支持政策有望在供需两端全面加码,居民房贷利率有进一步下调空间。