本期信用债延续偏强表现,信用利差收窄为主,普信表现优于二永。具体来看,本期普信收益率全面下行,长端下行幅度更大(5Y AAA/AA+/AA/AA-级中票分别-5.27/-6.27/-7.27/-12.27BP),二永则以小幅上行为主。信用利差方面,除部分3/5Y二永债小幅走阔外,其他等级期限的信用利差均收窄,且长端收窄幅度更大(7Y AAA级中票/城投/二级资本债/永续债分别-9.35/-9.94/-5.14/-5.13BP)。从换手率来看,本周产业债换手率小幅提升,城投债、二永债换手率下降。债市10-11月或进入阶段顺风期,但公募赎回费新规尚未落地,债市博弈气氛较浓,叠加配置力量偏弱,中短端性价比和确定性仍优于长端。近期3季度经济金融数据已经出台,考虑到四季度仍有5000亿政策性金融工具+5000亿政府债结存限额,进一步出台政策的概率不大,央行四季度降息、重启国债买入的概率均不高。四季度潜在的最大利空还是公募基金赎回费新规,新规尚未落地则利空尚未完全出尽,叠加配置力量偏弱、债市博弈的气氛较浓,金融体系仍然缺乏长钱(存单在1.65%-1.70%),当下位置债券追涨的必要性并不高。对于信用债而言,流动性宽松状态下,中短端确定性较高,但未来信用债需求端增量资金可能在减少:理财和场外基金负债端可能仍面临压力、对信用债的需求支撑不足,同时随着第二批科创债ETF落地,信用债ETF扩容增速可能放缓,来自信用债ETF的增量资金可能也在减少。此外,2026年初保险将全面实施I9新会计准则,这可能导致保险对二永的配置力量减弱,但整体影响或相对可控,政策对银行永续债的负面影响可能大于二级资本债。同时,当前信用利差的安全垫仍然不足,长端面临估值性价比偏低、双边波动加大、流动性极弱、机构态度谨慎和筹码切换的问题,可能面临重定价。

信用策略:继续控久期,中短端下沉和套息策略占优,关注一级市场参与机会。在债市短期做多空间不足且利空尚未出尽、长端信用债面临重定价风险且不确定因素较多的背景下,建议对信用债继续控久期。流动性宽松状态下,短端确定性较高,同时套息空间仍处于今年以来的相对高位,中短端下沉和套息加杠杆的策略可能占优。由于10月以来中短端信用利差空间明显压缩,二级市场偏强行情难以延续,因此短期内可以更多关注3年左右信用债一级市场的参与机会。

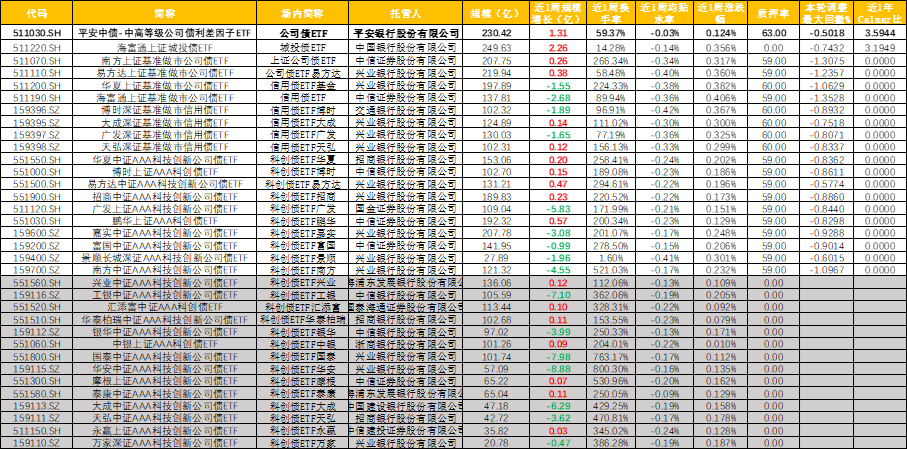

在资金加速流出信用债ETF的当下,平安公司债ETF(511030)规模却逆势增长1.02亿,究其原因与产品自身定位短久期(1.94年),静态高(当前1.95%),贴水少(周均-0.02%),回撤小(今年以来-0.50%),与其他信用债ETF差异化定位错位竞争,有独特的优势和核心竞争力有关。

今年债市调整以来平安公司债ETF(511030)回撤控制排名第一,净值相对稳健且回撤可控,近1周平均贴水仅2BP,可参考下表:

(数据来源:WIND资讯,平安基金整理,截至20251017)