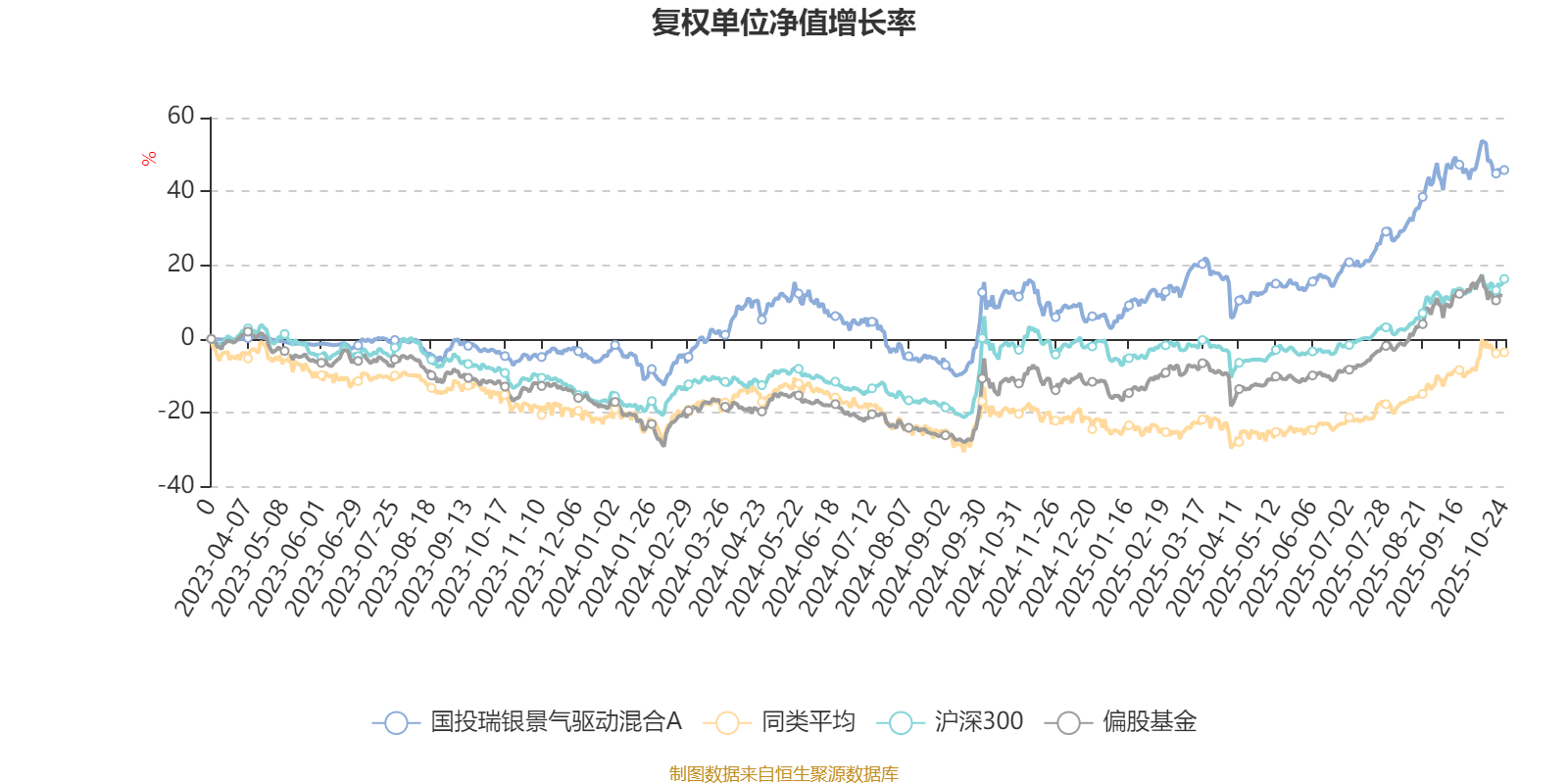

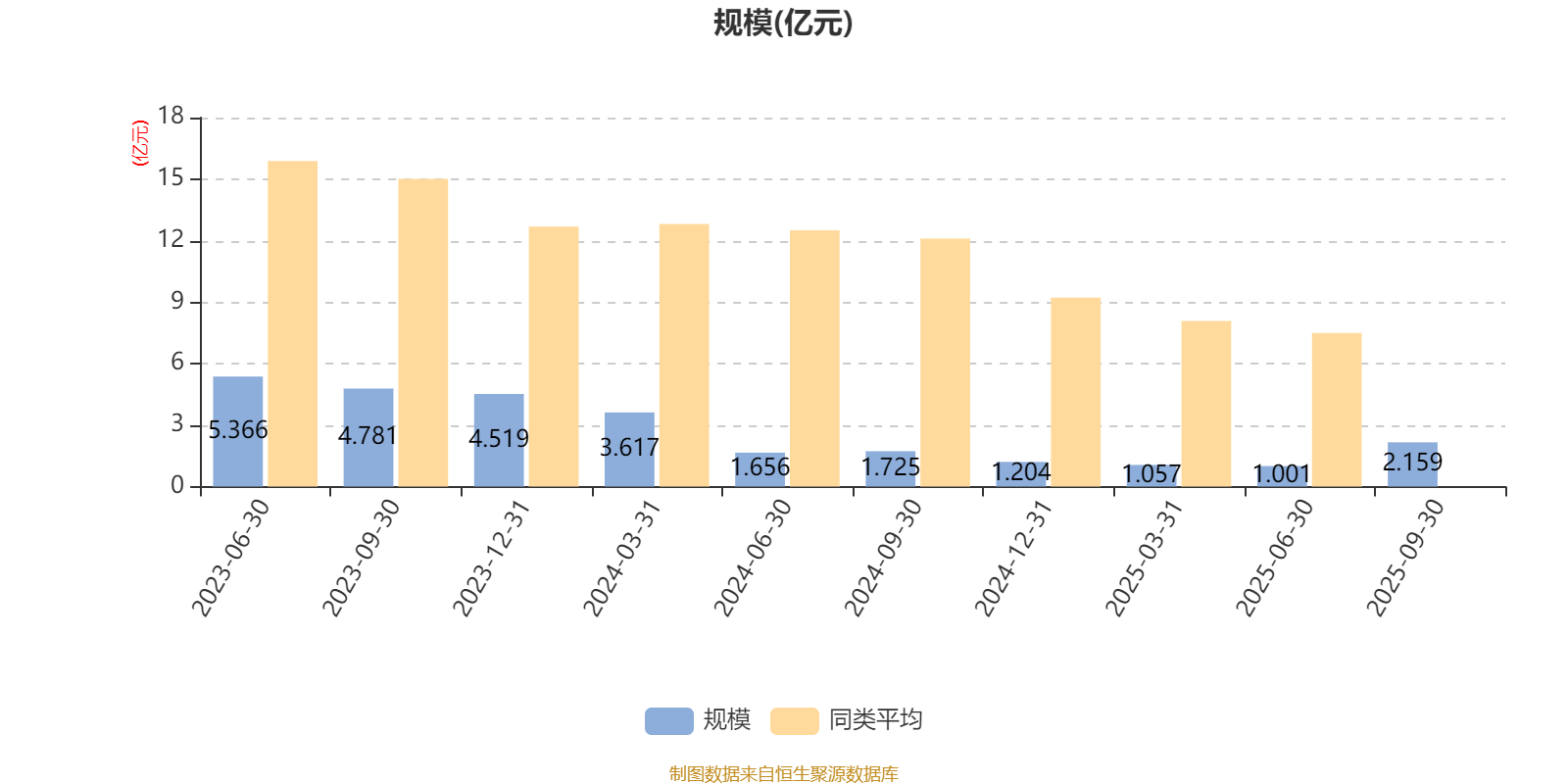

AI基金国投瑞银景气驱动混合A(017749)披露2025年三季报,第三季度基金利润2930.92万元,加权平均基金份额本期利润0.2908元。报告期内,基金净值增长率为25.67%,截至三季度末,基金规模为2.16亿元。

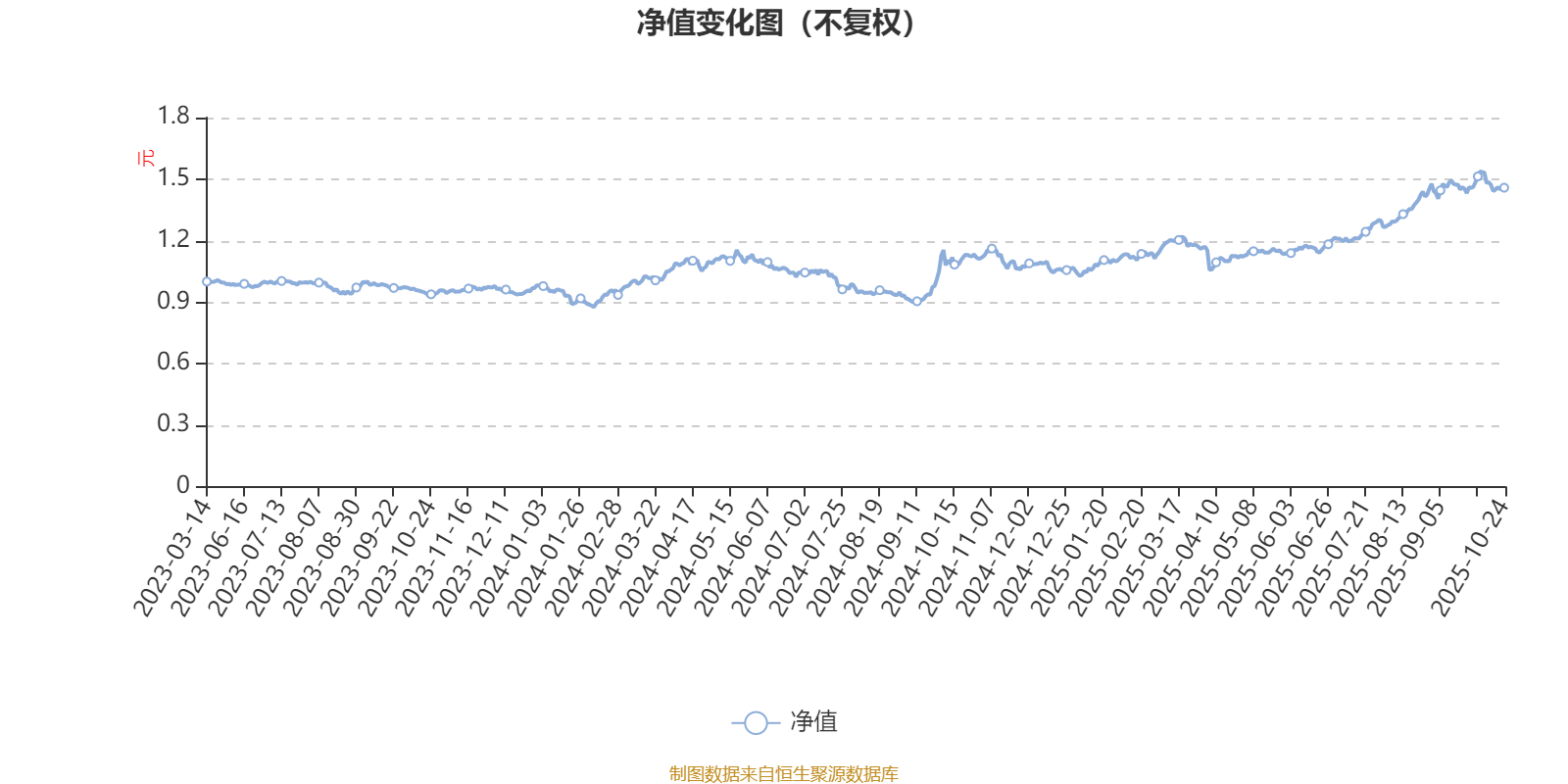

该基金属于偏股混合型基金,长期投资于周期股票。截至10月24日,单位净值为1.458元。基金经理是汤龑。

基金管理人在三季报中表示,报告期内我们对仓位进行了较大幅度调整,大幅减仓了有色,增加了化工配置比例,主要考虑如下:三季度在市场整体偏强、流动性充裕叠加降息的背景下,有色板块迎来上涨行情,我们对多只标的进行了减仓,考量如下:

1)在中性偏乐观假设下,多数标的我们认可的未来 1–3 年目标市值已基本达到,继续持有的风险可能较高,促使我们兑现收益,规避将来可能的大幅调整。

2)基本金属的累库、稀土及小金属进入传统旺季后,下游需求恢复不及预期。基本金属的累库与稀土及小金属价格回调,显示市场对需求过于乐观。叠加前期降息交易,我们认为价格与股价已隐含较高预期,后续超预期空间收窄,反而累积风险。

3)在大幅减仓(主要为铜铝和稀土)的同时,我们仍保留一定仓位参与逻辑尚未演绎完毕的钴、钽等小金属,以及中长期逻辑顺畅的黄金。

2、三季度我们对化工板块进行大幅加仓,核心逻辑是在“反内卷”政策导向下,行业的胜率显著提升。经过前期充分调整,板块向下空间有限,基本面拐点虽可能要到明年才会出现,但配置时点已逐步成熟。具体思考如下:

1)供给:若无政策干预,我们判断本轮化工产能投产高峰即将结束。市场此前担心利润短暂修复后仍将迎来无序扩产,但“反内卷”政策有望显著约束新增产能。在利润下滑阶段,过剩产能被市场“零估值”,一旦政策带来边际好转,过剩产能有望迎来量价齐升的逻辑反转。本轮扩产集中于龙头白马,其利润与市值弹性或被严重低估。

2)需求:市场对需求或过于悲观。宏观层面,总需求继续大幅下降的概率较低(国内地产已触底,海外进入降息通道);中观层面,前期通缩预期下各环节普遍不愿补库,而补库需求在总需求中占比不低,若通缩预期被打破,仅补库即可带来显著需求弹性;微观层面,不少化工子行业过去几年需求增长其实不错,如有机硅,草甘膦,涤纶长丝等等,但在前期产能集中投放背景下,需求增长成色被掩盖,若后续产能不再增长,供不应求大概率将会显现,而反内卷无疑加大了供需反转的概率。

3)子行业与标的筛选:政策落地不会一蹴而就,我们优先选择安全边际高的子行业及龙头白马。我们倾向于选择产能投放近尾声、需求预期向好、开工率较高的子行业,标的能判断底部盈利、估值具备保护并有一定弹性。

截至10月24日,国投瑞银景气驱动混合A近三个月复权单位净值增长率为13.96%,位于同类可比基金31/49;近半年复权单位净值增长率为30.52%,位于同类可比基金29/49;近一年复权单位净值增长率为29.61%,位于同类可比基金23/42。

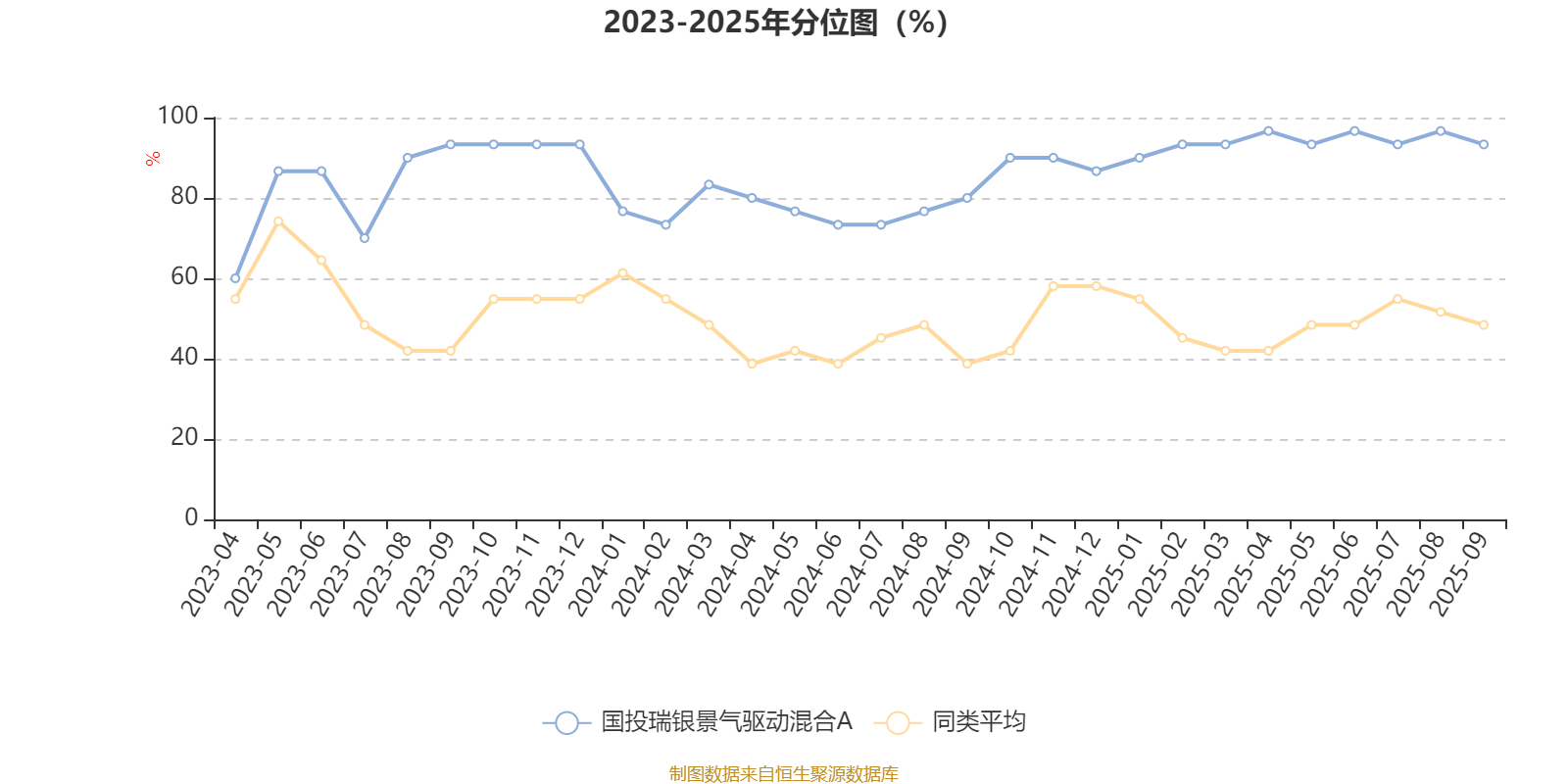

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

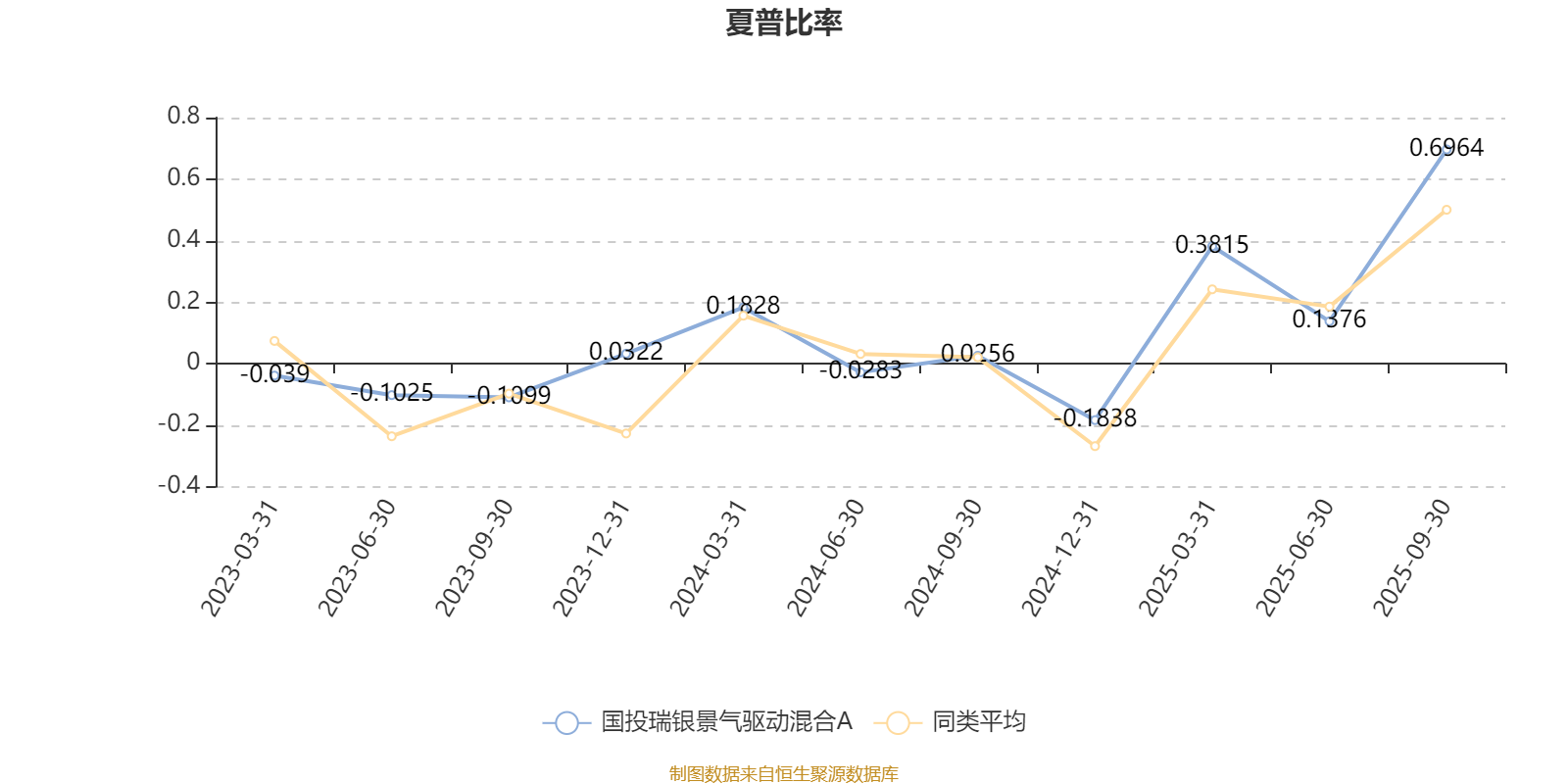

截至9月30日,基金成立以来夏普比率为1.1191。

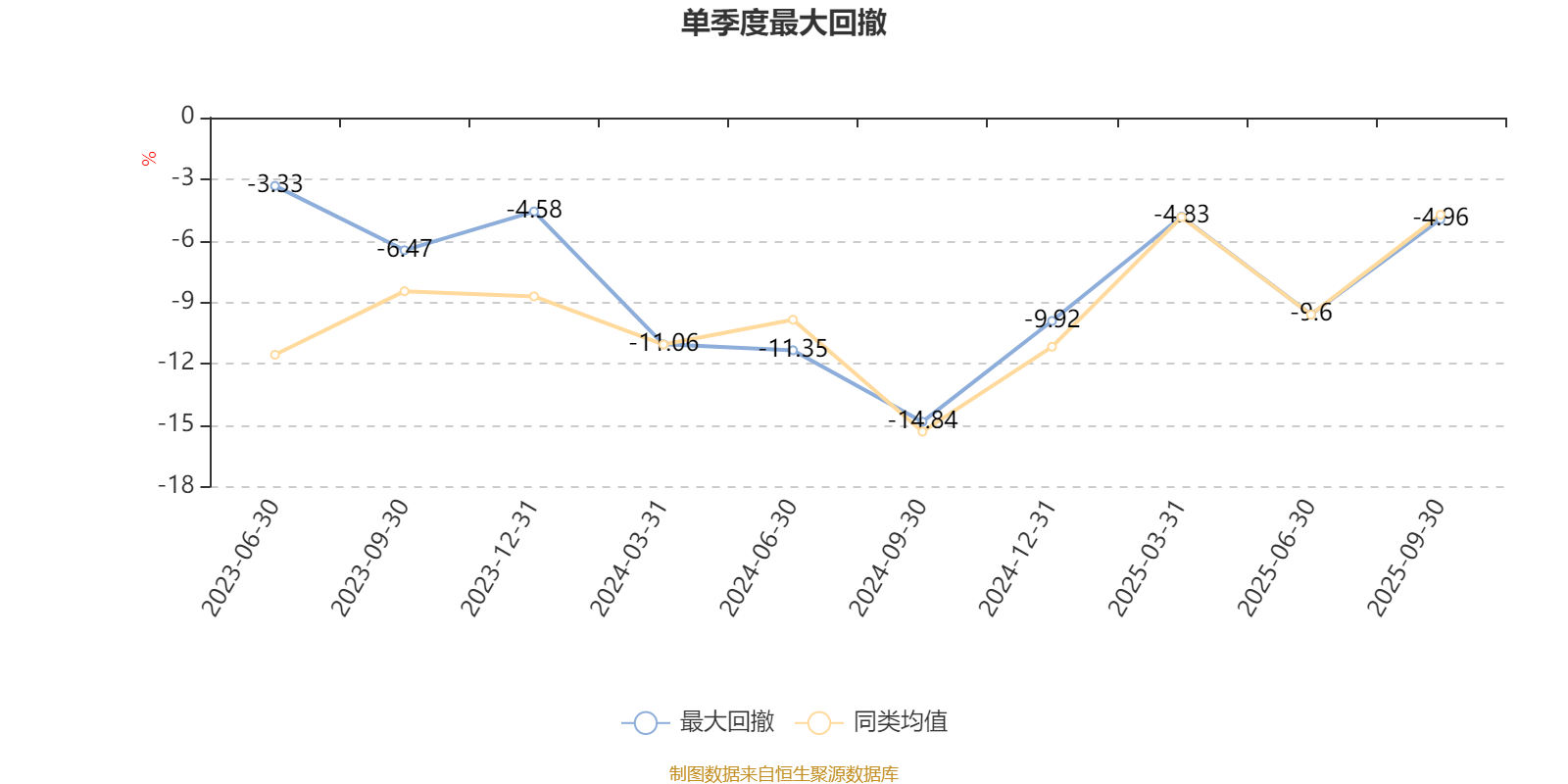

截至10月24日,基金成立以来最大回撤为21.97%。单季度最大回撤出现在2024年三季度,为14.84%。

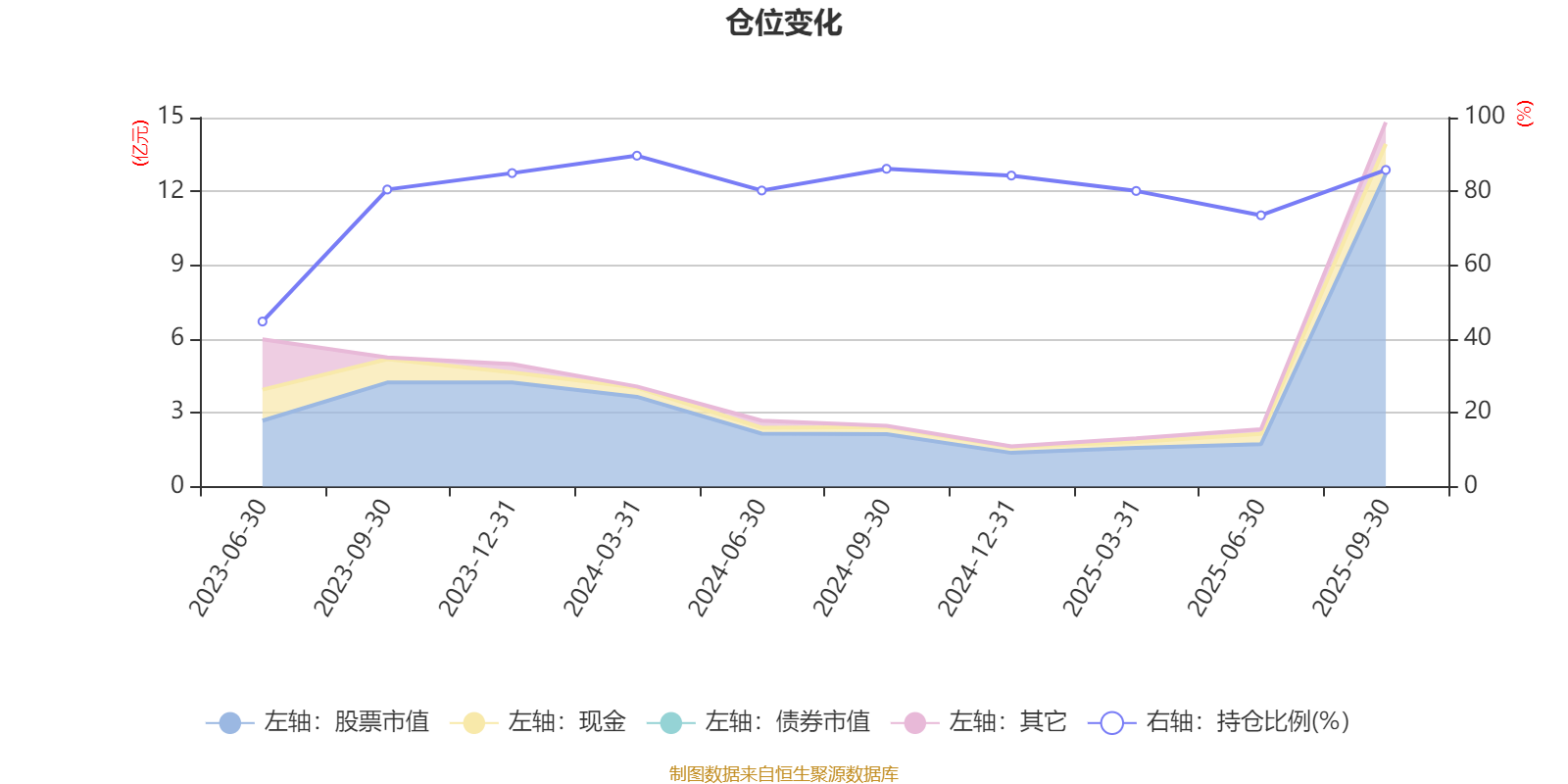

据定期报告数据统计,成立以来平均股票仓位为79%,同类平均为86.38%。2024年一季度末基金达到89.68%的最高仓位,2023年上半年末最低,为44.73%。

截至2025年三季度末,基金规模为2.16亿元。

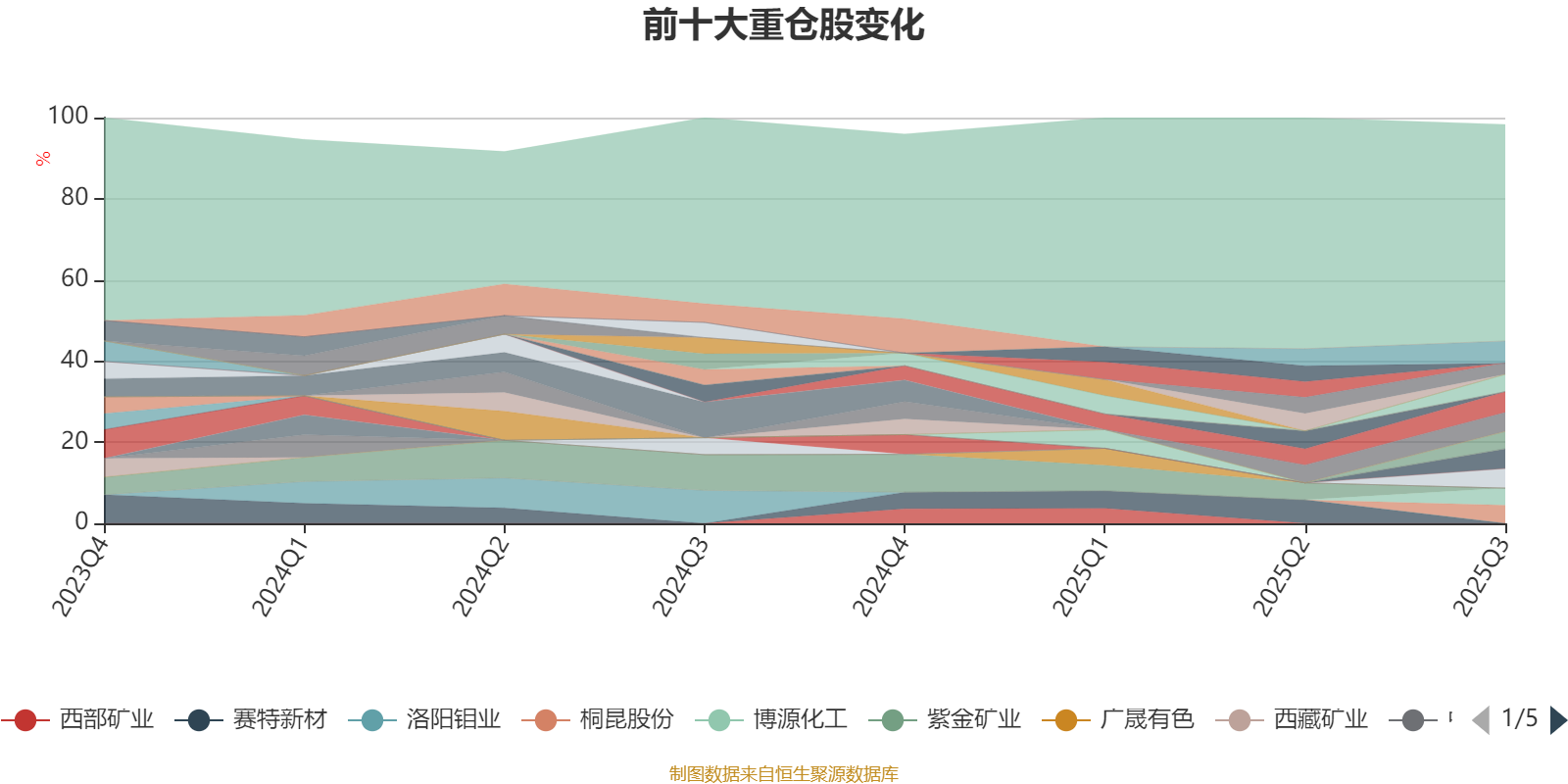

截至2025年三季度末,基金十大重仓股分别是江山股份、东方钽业、新凤鸣、万华化学、东岳集团、桐昆股份、巨化股份、锡业股份、博源化工、山东黄金。

核校:杨宁