一场备受瞩目的“联姻”戛然而止。

青岛啤酒股份有限公司(以下简称“青岛啤酒”)10月26日发布公告,此前公司披露拟收购山东即墨黄酒厂有限公司(以下简称“即墨黄酒”)100%股权,截至公告披露日,《股权转让协议》约定的交割先决条件未能满足,本次股权收购交易终止。这一结果标志着历时五个多月的收购计划最终搁浅。

就在宣布收购终止的次日,青岛啤酒发布了2025年第三季度财报。数据显示,2025年1-9月,公司实现营收293.67亿元,同比增长1.41%;实现净利润52.74亿元,同比增长5.7%。其中,第三季度单季实现营收88.76亿元,同比微降0.17%;净利润13.7亿元,同比增长1.62%。

从销量来看,前三季度公司累计实现产品销量689.4万千升,同比增长1.6%,其中主品牌青岛啤酒实现销量399万千升,同比增长4.1%,中高端以上产品实现销量293.5万千升,同比增长5.6%。

相对稳健的业绩表现,在一定程度上缓解了收购终止可能带来的市场疑虑。

回顾此次收购历程,今年5月7日,青岛啤酒首次披露收购即墨黄酒事项,宣布以6.65亿元人民币(含价格调整期损益金额)完成对即墨黄酒100%股权的收购。青岛啤酒此次收购计划被视作是啤酒巨头补齐黄酒赛道,开辟业绩增长第二曲线的重要布局。

财报显示,2024年即墨黄酒实现主营业务收入1.66亿元,同比增长13.5%;实现净利润3047万元,同比增长38.0%。截至2024年12月31日,即墨黄酒总资产为9.08亿元,净资产为2.03亿元。

以收购价格6.65亿元视作即墨黄酒的估值,即墨黄酒的市盈率、市净率及市销率分别为21.8倍、3.3倍、4倍。

然而,交易推进过程并不顺利。按照原定计划,交易应在协议签署后120日内完成交割。直到今年9月青岛啤酒召开2025半年度业绩说明会,此时已超过约定的交割期,但青岛啤酒管理层选择对围绕收购案的相关问题保持了沉默。股权结构信息显示,即墨黄酒背后的两大股东为新华锦集团和山东鲁锦集团,持股比例分别约为54.55%、45.45%,而山东鲁锦集团的控股股东则为新华锦集团,持有上市公司股份43.27%。这一股权架构在此次交易终止中起到了关键影响。

图片来源:ST新华锦9月24日发布公告

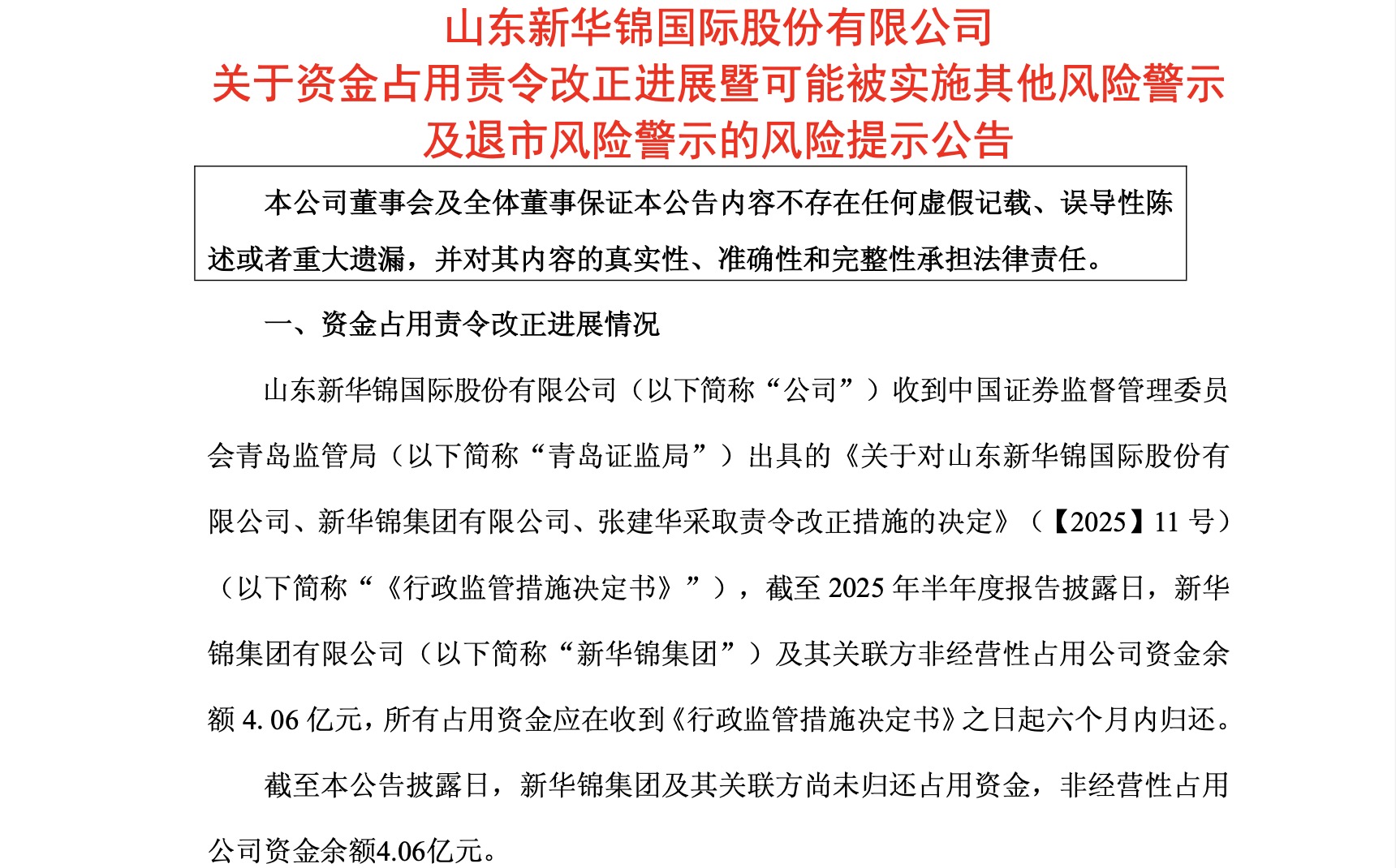

ST新华锦9月24日发布的公告显示,公司收到青岛证监局出具的《关于对山东新华锦国际股份有限公司、新华锦集团有限公司、张建华采取责令改正措施的决定》,截至 2025 年半年度报告披露日,新华锦集团有限公司及其关联方非经营性占用公司资金余额4.06 亿元,所有占用资金应在收到《行政监管措施决定书》之日起六个月内归还。然而,截至本公告披露日,新华锦集团及其关联方尚未归还占用资金。

根据相关规定,若新华锦集团未能在规定期限内清收被占用的资金,公司股票将面临停牌、退市风险。显然,这笔收购交易款或将是新华锦集团“卖厂自救”的关键。而青岛啤酒的收购交易终止,使ST新华锦的“保壳”之路再度前途未卜。

界面新闻注意到,据天眼查,今年9月以后,即墨黄酒接连出现司法冻结情况,公司累计被冻结股权超1亿元,被执行人均为上述两大股东。

10月10日,深圳市福田区人民法院发布执行通知文书。文书显示,冻结由新华锦集团、山东鲁锦集团持有的即墨黄酒股权1575万元,冻结期限至2028年10月9日。

图片来源:天眼查

母公司资金困境和退市危机的直接传导,使即墨黄酒陷入双重困境:在当下,它错失了借助啤酒头部品牌的全国性渠道和资源,实现品牌升级和市场拓展的绝佳机遇;于未来,其品牌升级与市场拓展的根基也因可能的外部输血管道中断而后继乏力。

从行业视角看,黄酒企业普遍面临市场区域局限、消费群体老化等挑战。即墨黄酒作为北方黄酒的代表性企业,其发展路径在一定程度上反映了传统酒类企业在现代化转型过程中遇到的共性问题。

为应对市场变化,即墨黄酒近几年也致力于产品的年轻化转型,尝试破圈。

一方面尝试开拓全新品类,如推出低度清爽的青梅酒“青津”,旨在打造具有自身特色的果酒产品;另一方面对传统黄酒进行了形态创新,例如推出更便携的易拉罐装“十年陈酿”,以及首款融入气泡概念、主打青梅与焦咖风味的“嗨酷泡”黄酒,直接瞄准年轻消费群体。

青岛啤酒的跨界故事暂歇,即墨黄酒的命运再度悬而未决。失去头部渠道的加持,如何独立打开市场新局面,是摆在即墨面前真正的考验。