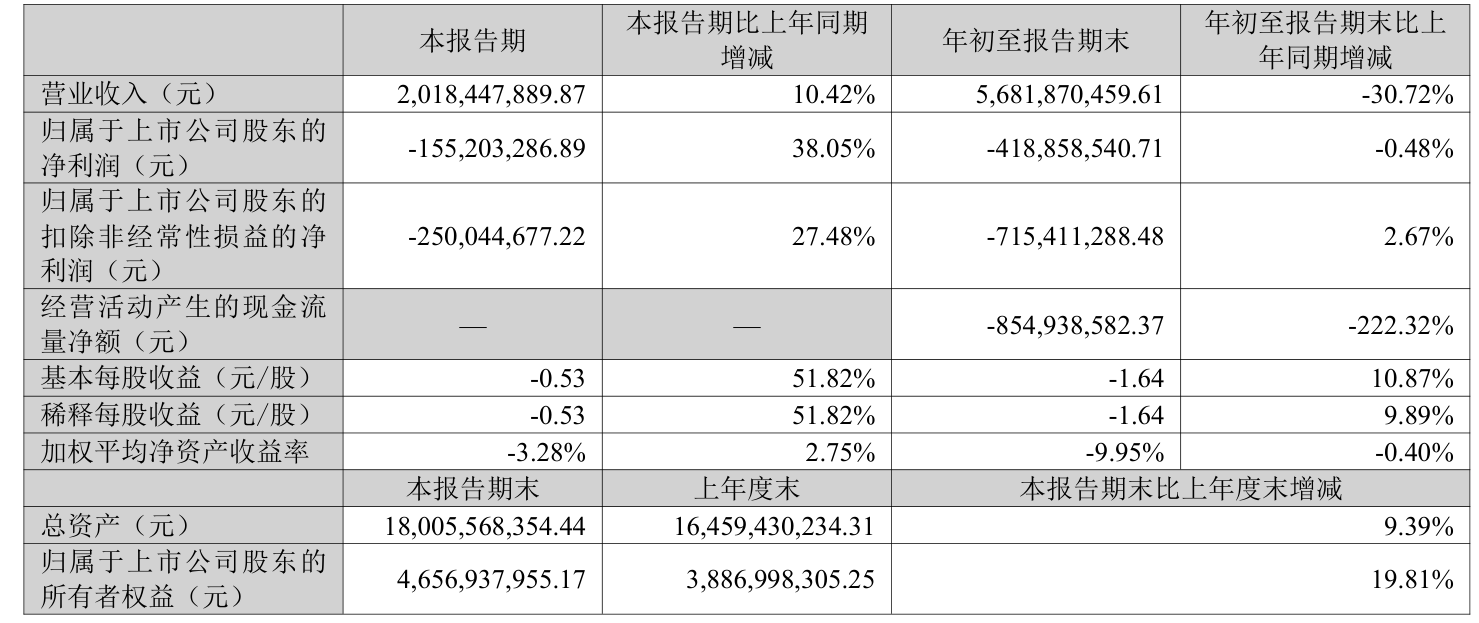

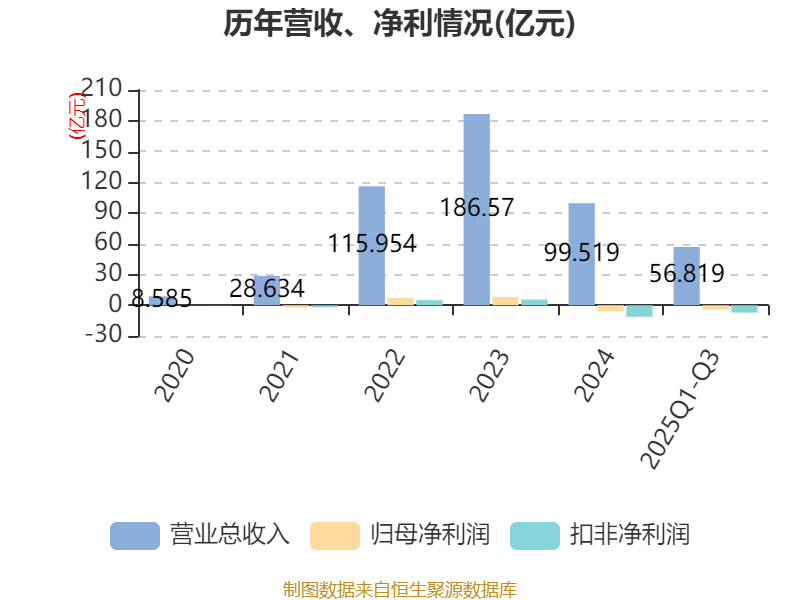

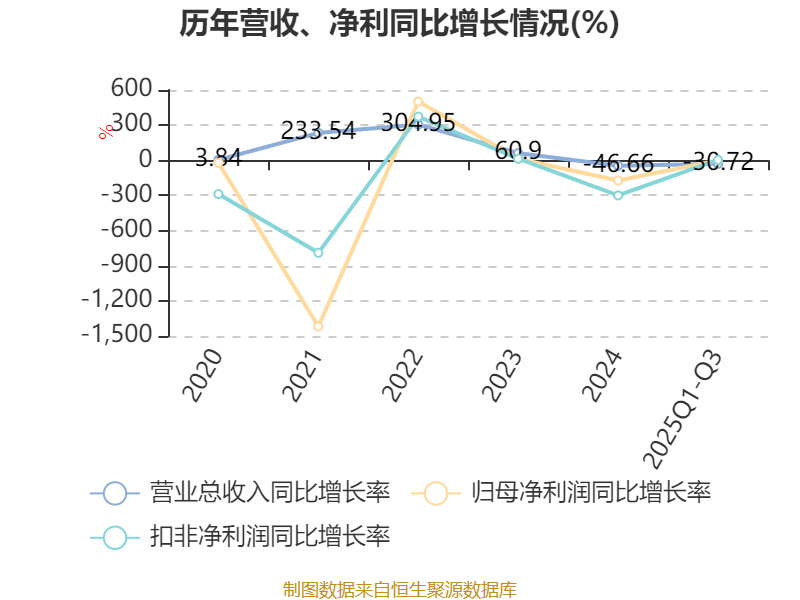

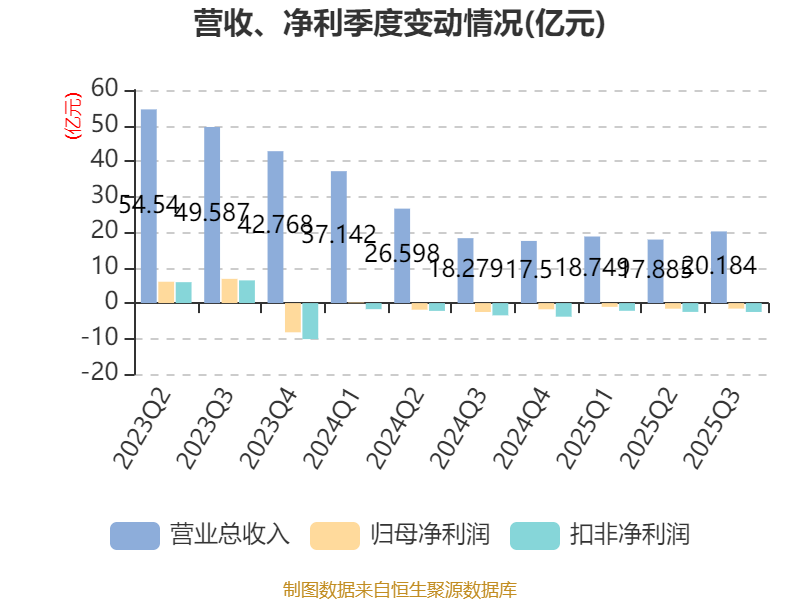

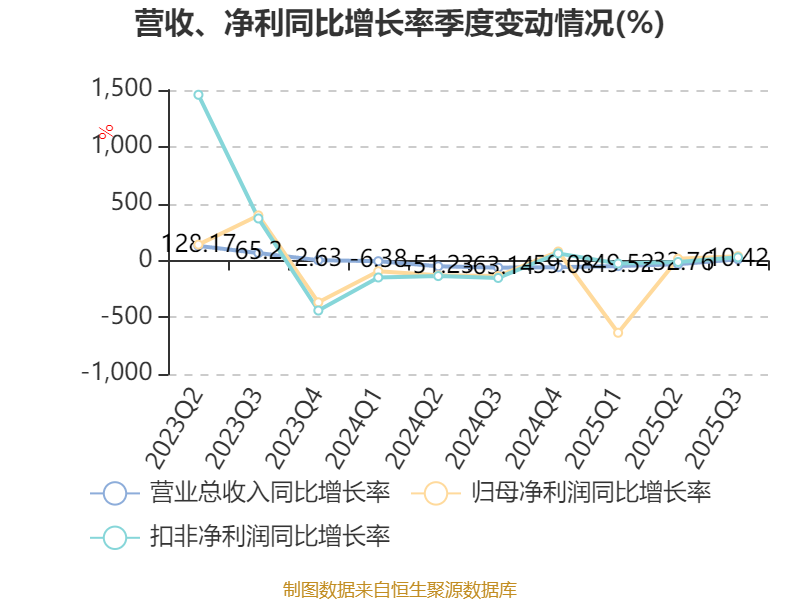

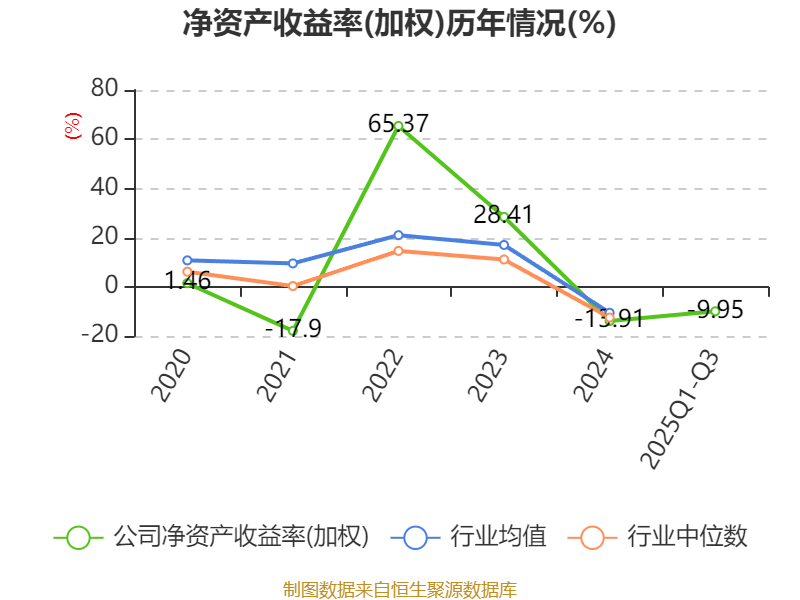

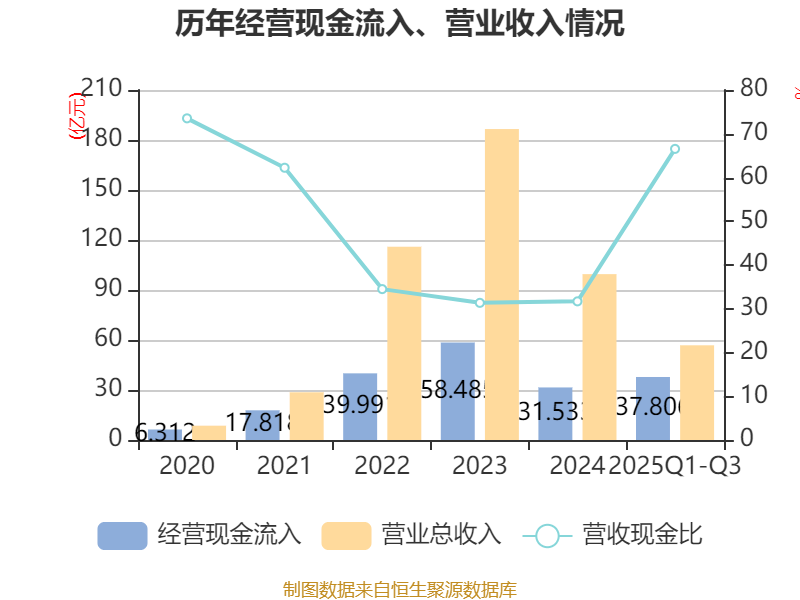

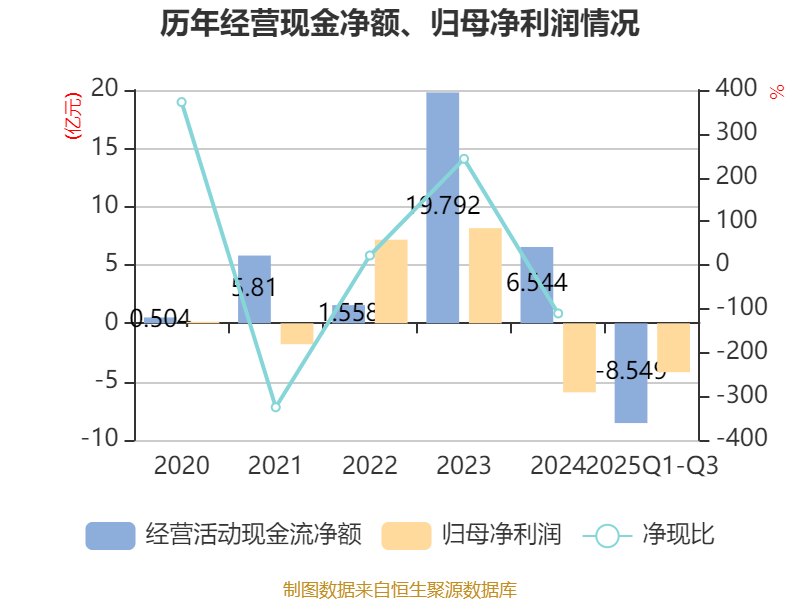

中证智能财讯钧达股份(002865)10月28日披露2025年第三季度报告。前三季度公司实现营业总收入56.82亿元,同比下降30.72%;归母净利润亏损4.19亿元,上年同期亏损4.17亿元;扣非净利润亏损7.15亿元,上年同期亏损7.35亿元;经营活动产生的现金流量净额为-8.55亿元,上年同期为6.99亿元;报告期内,钧达股份基本每股收益为-1.64元,加权平均净资产收益率为-9.95%。

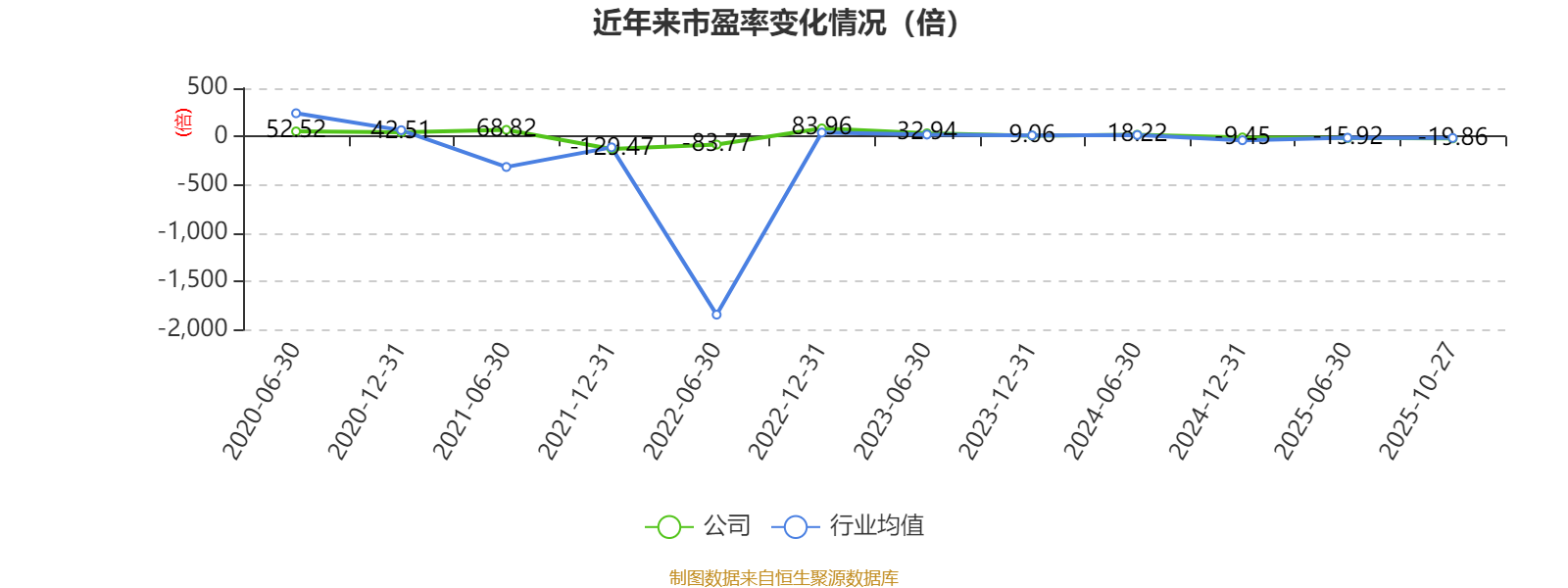

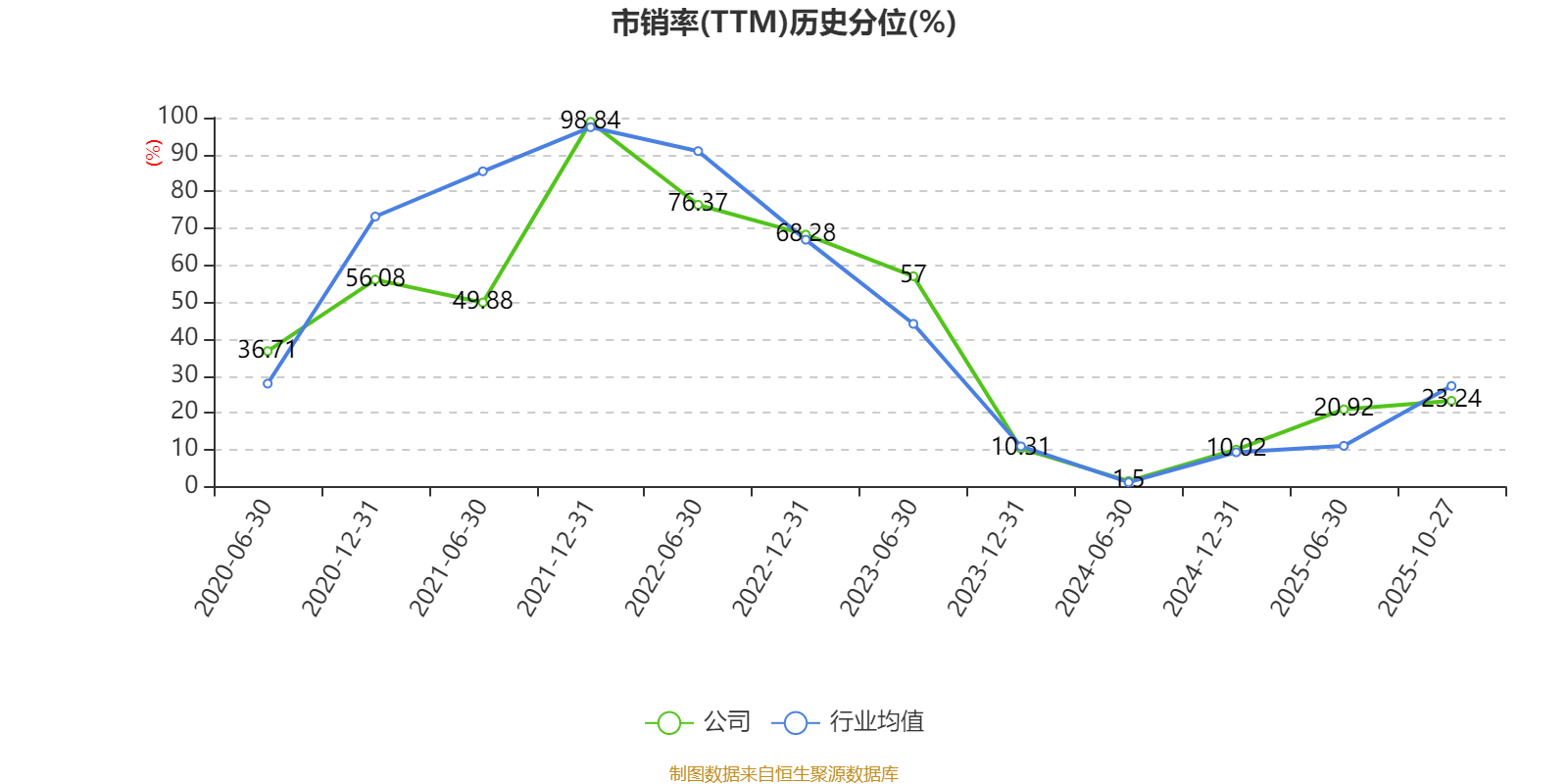

以10月27日收盘价计算,钧达股份目前市盈率(TTM)约为-19.86倍,市净率(LF)约2.53倍,市销率(TTM)约1.58倍。

资料显示,公司聚焦于光伏电池的研发、生产与销售业务。

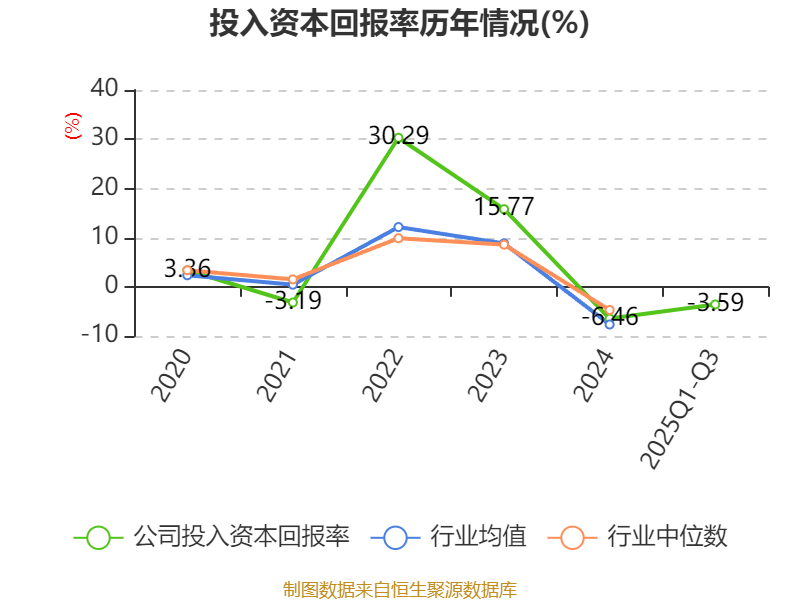

盈利能力方面, 2025年前三季度公司加权平均净资产收益率为-9.95%,同比下降0.4个百分点。公司2025年前三季度投入资本回报率为-3.59%,较上年同期上升1.47个百分点。

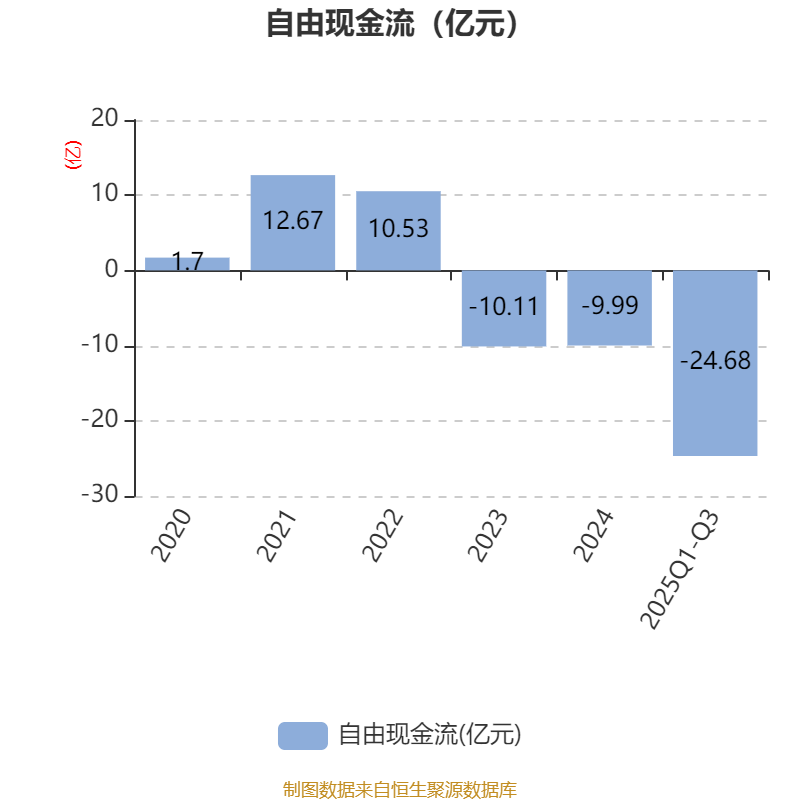

2025年前三季度,公司经营活动现金流净额为-8.55亿元,同比减少15.54亿元;筹资活动现金流净额21.61亿元,同比增加26.92亿元;投资活动现金流净额-17.87亿元,上年同期为-3.24亿元。

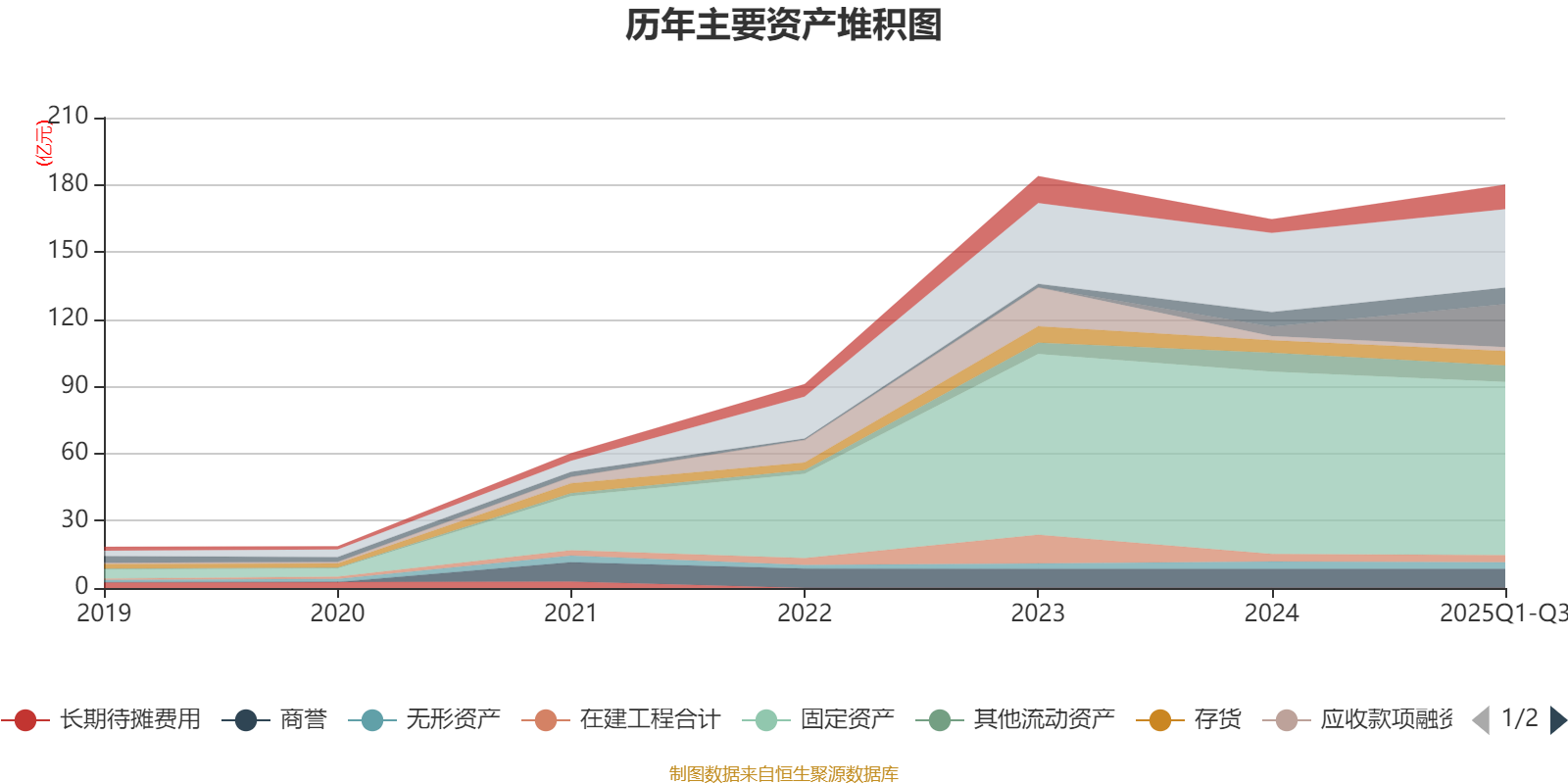

资产重大变化方面,截至2025年三季度末,公司交易性金融资产合计较上年末增加346.97%,占公司总资产比重上升8.07个百分点;固定资产较上年末减少5.03%,占公司总资产比重下降6.53个百分点;货币资金较上年末减少0.87%,占公司总资产比重下降2.01个百分点;预付款项较上年末增加273.93%,占公司总资产比重上升1.33个百分点。

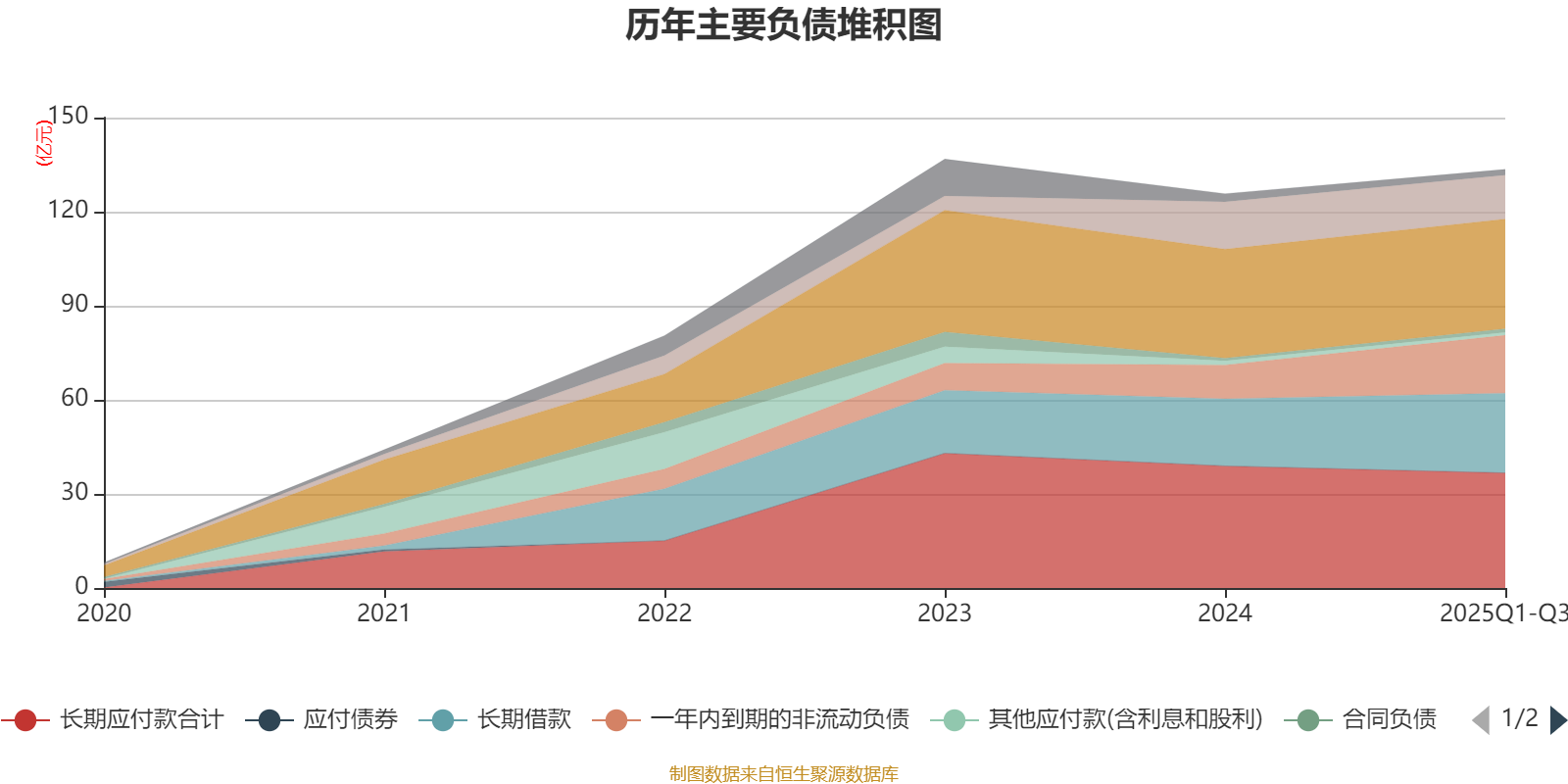

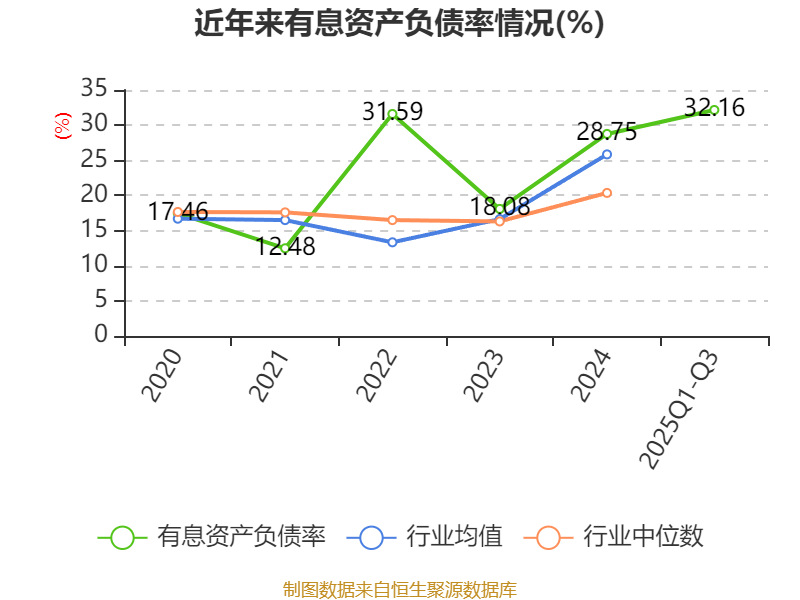

负债重大变化方面,截至2025年三季度末,公司一年内到期的非流动负债较上年末增加71.06%,占公司总资产比重上升3.69个百分点;长期应付款合计较上年末减少5.73%,占公司总资产比重下降3.27个百分点;应付票据及应付账款较上年末增加0.7%,占公司总资产比重下降1.68个百分点;短期借款较上年末减少7.29%,占公司总资产比重下降1.4个百分点。

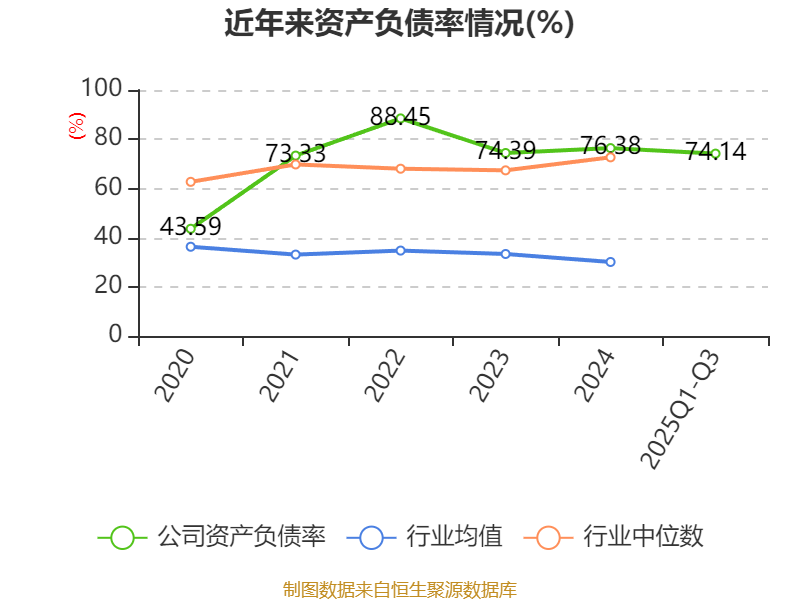

2025年前三季度,公司流动比率为1.16,速动比率为1.07。

三季报显示,2025年三季度末的公司十大流通股东中,持股最多的为HKSCC NOMINEES LIMITED,占比21.68%。在具体持股比例上,香港中央结算有限公司持股有所上升,HKSCC NOMINEES LIMITED、全国社保基金一一八组合、万家品质生活灵活配置混合型证券投资基金、华泰柏瑞中证光伏产业交易型开放式指数证券投资基金持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| HKSCC NOMINEES LIMITED | 6343.17 | 21.679821 | -0.000 |

| 海南锦迪科技投资有限公司 | 4651.71 | 15.8987 | 不变 |

| 上饶经济技术开发区产业发展投资有限公司 | 2224.43 | 7.602693 | 不变 |

| 苏显泽 | 1376.85 | 4.705824 | 不变 |

| 全国社保基金一一八组合 | 996.4 | 3.405526 | -0.104 |

| 中国人寿资管-兴业银行-国寿资产-滁城优势甄选2330资产管理产品 | 500 | 1.708911 | 不变 |

| 香港中央结算有限公司 | 306.5 | 1.047577 | 0.141 |

| 万家品质生活灵活配置混合型证券投资基金 | 295.37 | 1.009522 | -0.086 |

| 淮安润涟产业基金(有限合伙) | 240 | 0.820277 | 不变 |

| 华泰柏瑞中证光伏产业交易型开放式指数证券投资基金 | 181.84 | 0.62148 | -0.024 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

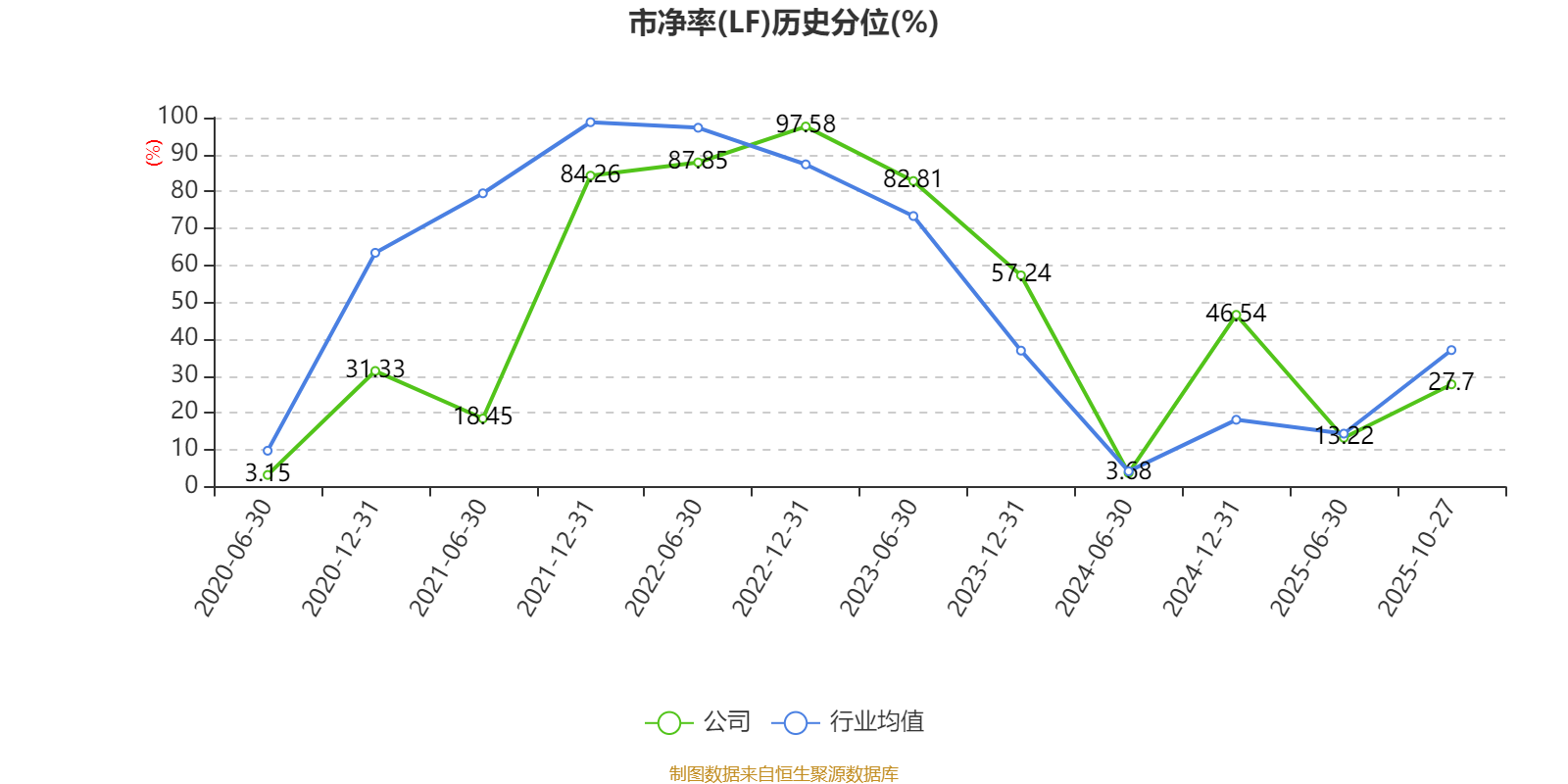

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

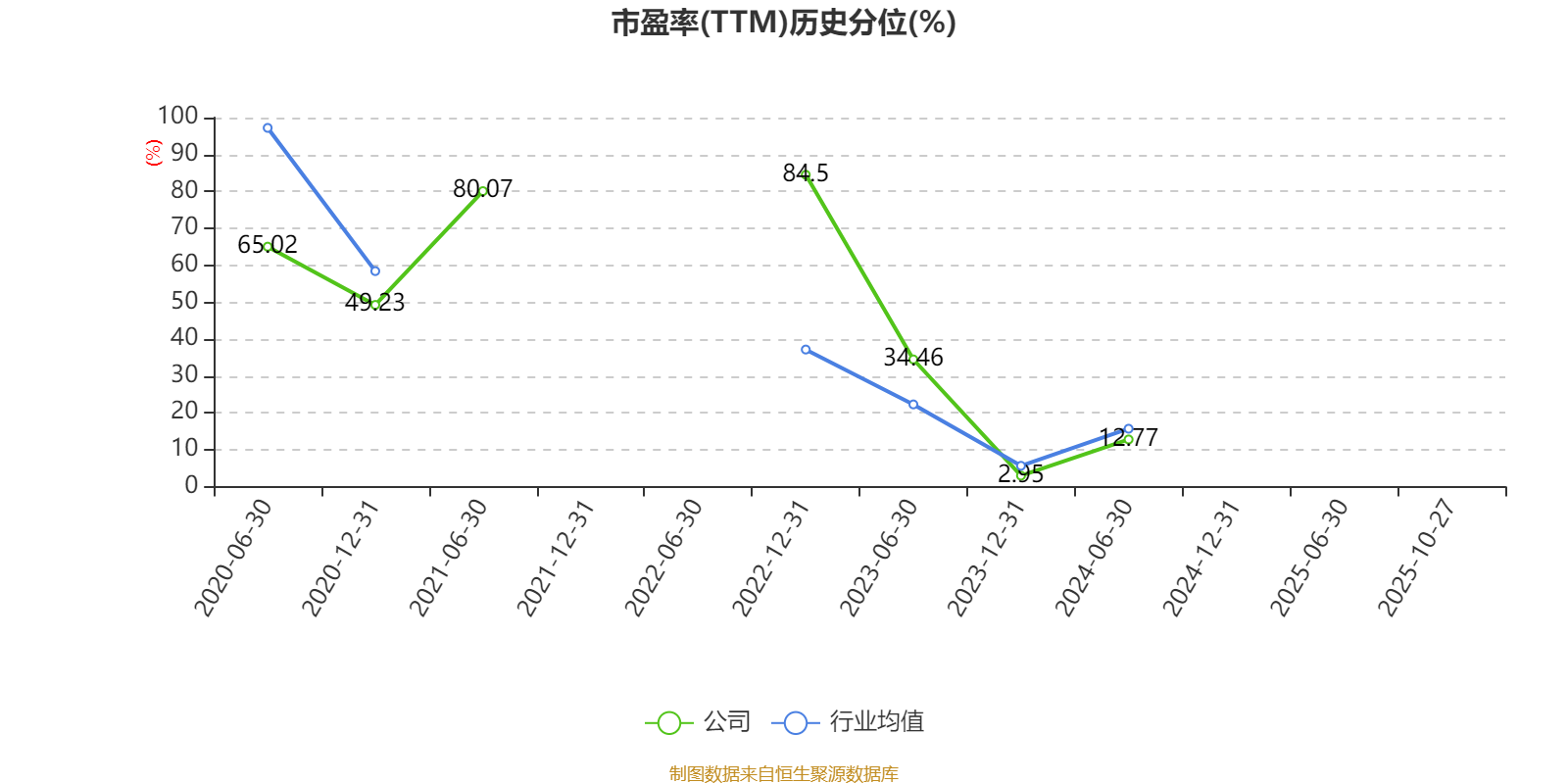

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。