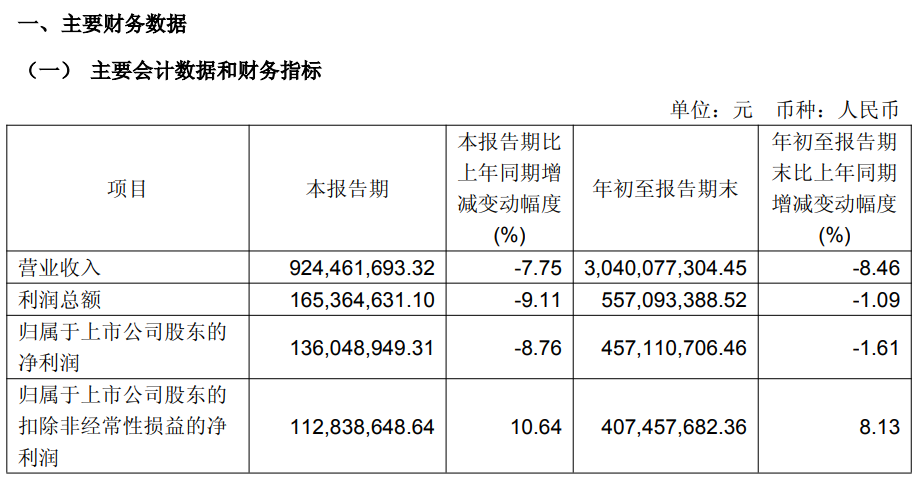

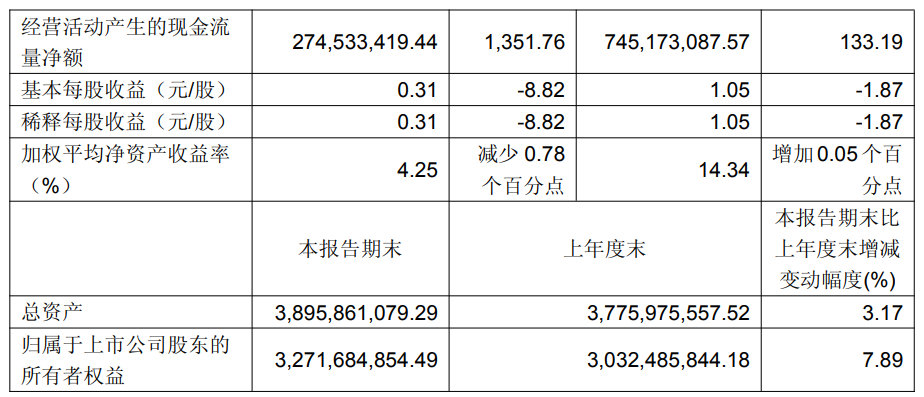

10月27日晚间,A股“剃须刀之王”飞科电器(603868)公布2025年三季报,公司前三季实现营业收入30.4亿元,同比下降8.46%;归母净利润为4.57亿元,同比下降1.61%;扣非归母净利润为4.07亿元,同比上升8.13%。

其中第三季度,公司营业收入为9.24亿元,同比下降7.75%;归母净利润为1.36亿元,同比下降8.76%;扣非归母净利润为1.13亿元,同比上升10.64%。

公开信息显示,飞科电器是一家集剃须刀等个人护理电器、生活电器及厨房电器等智能时尚电器的研发、制造、销售于一体的企业,在个人护理电器领域已拥有很高的知名度和市占率,是国内个护电器行业的著名品牌。目前产品包括个人护理电器、生活电器和厨房电器三大类。

此前于8月29日,飞科电器公布2025年半年报,公司营业收入为21.156亿元,同比下降8.76%;归母净利润为3.21亿元,同比上升1.8%;扣非归母净利润为2.95亿元,同比上升7.20%。对于半年度营业收入变动的原因,飞科电器在半年报中表示,本报告期公司结合市场环境对运营策略和费用规划进行了适度调整,以提升公司盈利能力,使得营业收入下降。

从飞科电器近年来的财报数据看,公司业绩“失速”比较明显。究其原因,市场分析认为这一现象背后存在多重因素,主要包括以下几个方面:

一是剃须刀业务占比过高,增长触顶。公司长期以来高度依赖电动剃须刀这一核心品类,该品类在公司营收中占比曾长期达到50%~60%甚至更高。剃须刀作为成熟品类,市场渗透率已经很高,尤其是在一二线城市,增量空间有限。整体而言,传统剃须刀品类已进入存量市场竞争阶段,难以维持过去的高增长。尽管飞科也在拓展电吹风、电动牙刷、理发器、美容仪等品类,但新业务的规模和影响力,仍不足以对冲剃须刀业务的增速放缓。

二是行业竞争加剧,公司高端化推进有限,而中低端市场内卷严重,价格战压缩利润。国内个护电器中低端市场竞争异常激烈,对飞科的中低端产品线形成挤压。为维持市场份额,飞科一定程度上也被迫参与价格竞争,从而削弱了整体盈利水平。

近年来,飞科尝试通过“双品牌”等战略冲击高端产品、实现品牌升级,但从市场反馈和实际销售数据看,消费者对于飞科的品牌认知仍较多停留在“性价比”“大众化”层面,与“高端个护电器”的品牌预期仍有一定距离。

三是电商整体增速放缓,线上红利减弱。飞科电器在过去几年曾大力拓展电商渠道,充分享受了线上流量红利,这也是其此前业绩快速增长的重要驱动力。但随着电商整体增速放缓,其他品牌激烈的线上竞争,以及平台流量成本上升,公司线上渠道的边际效益递减。

四是飞科电器存在一定程度的“重营销、轻研发”的问题。相比飞利浦等国际品牌以及小米、创维等部分科技型企业,公司研发投入与创新能力相对不足,在核心技术研发、专利布局、产品创新速度等方面投入和成果相对有限,更多依赖于外观设计、营销手段和性价比策略来驱动销售,而在电机技术、智能感应、用户个性化体验等真正能构建产品壁垒的领域投入不足,导致产品差异化不够明显,难以形成强有力的品牌溢价。

来源:读创财经