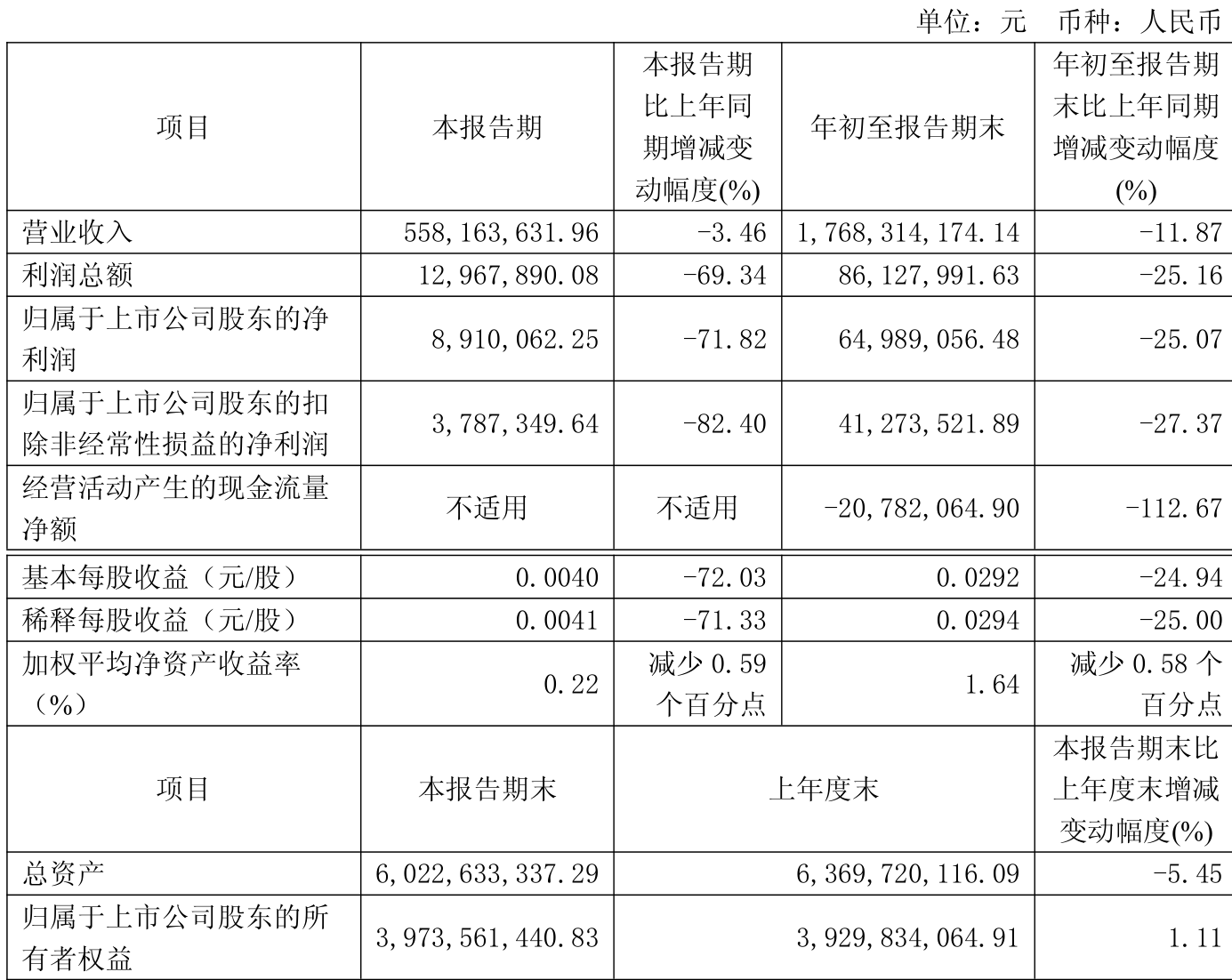

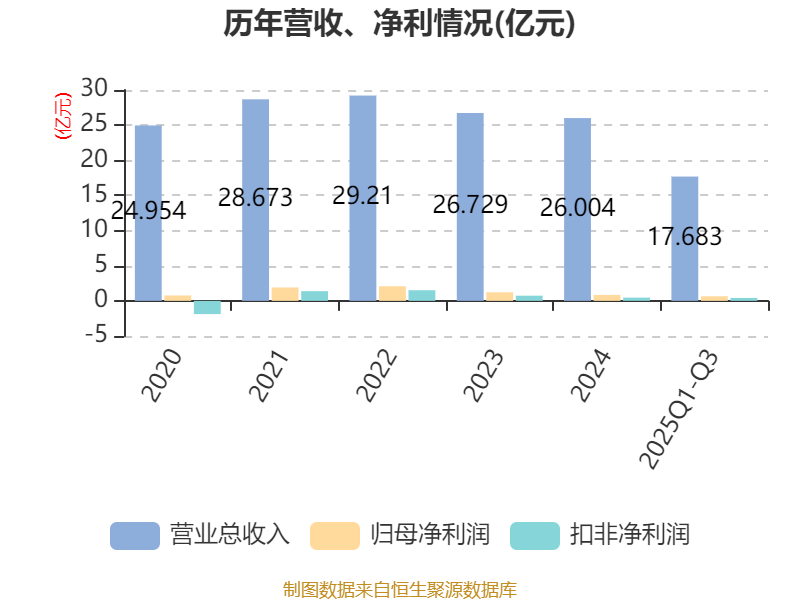

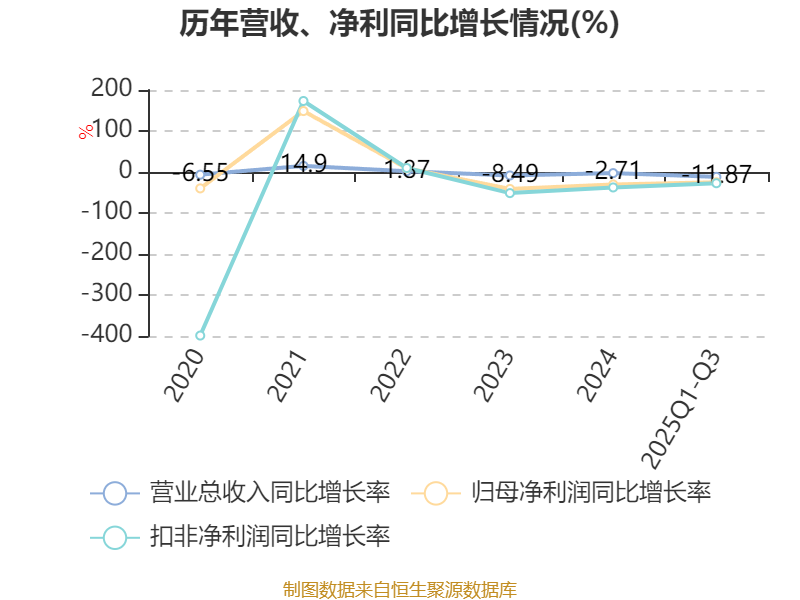

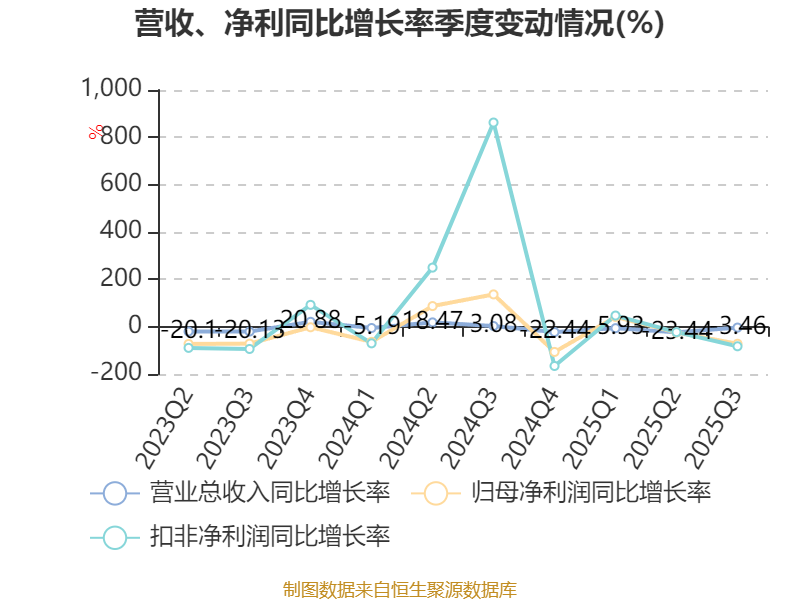

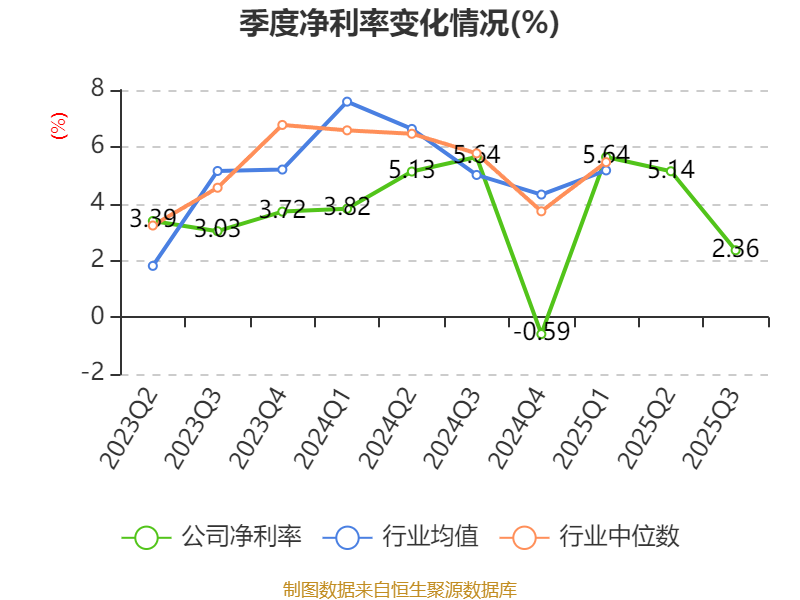

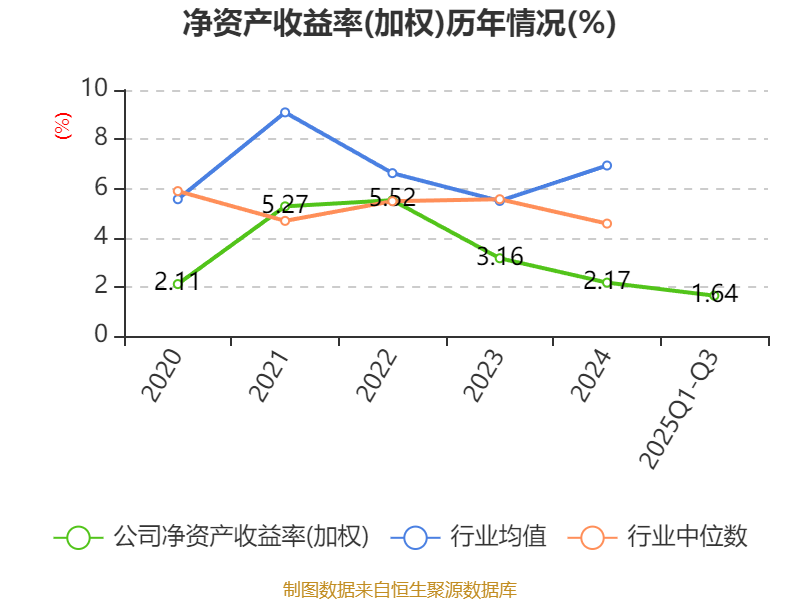

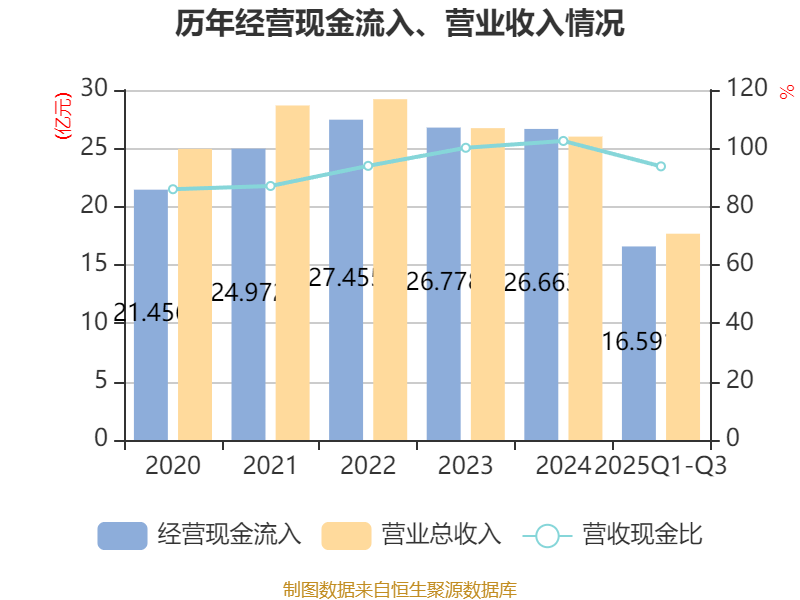

中证智能财讯青山纸业(600103)10月28日披露2025年第三季度报告。前三季度公司实现营业总收入17.68亿元,同比下降11.87%;归母净利润6498.91万元,同比下降25.07%;扣非净利润4127.35万元,同比下降27.37%;经营活动产生的现金流量净额为-2078.21万元,上年同期为1.64亿元;报告期内,青山纸业基本每股收益为0.0292元,加权平均净资产收益率为1.64%。

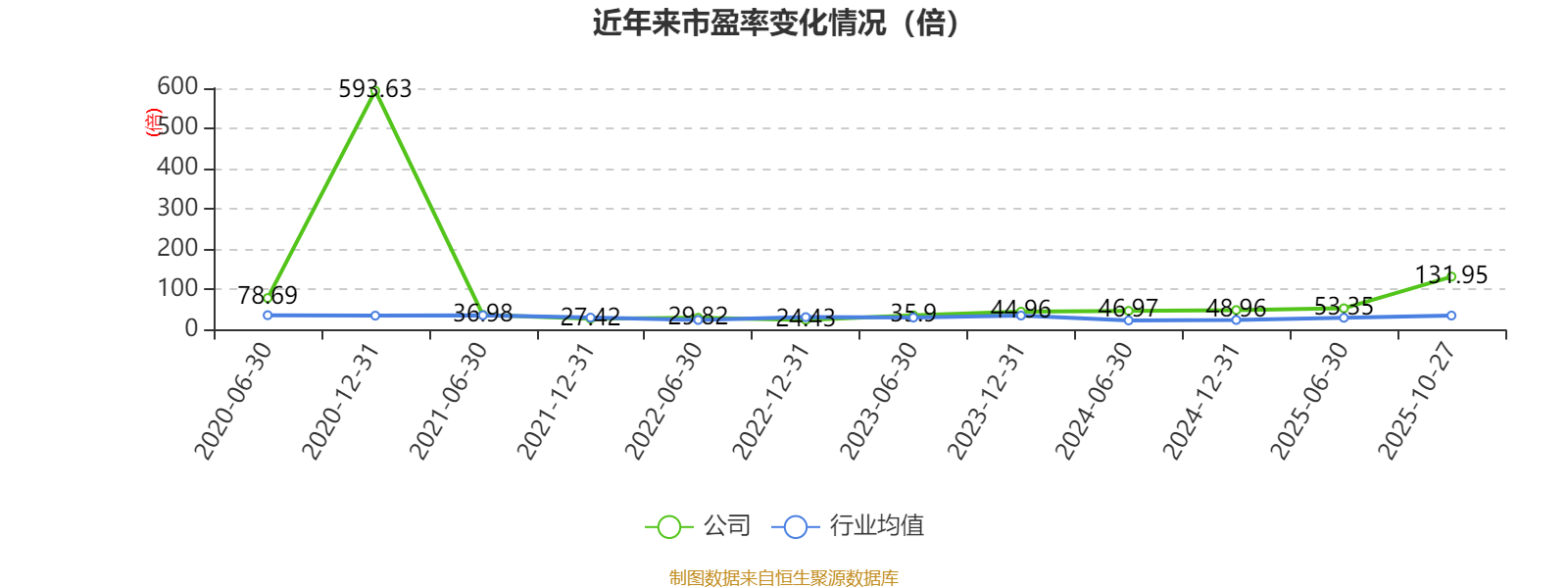

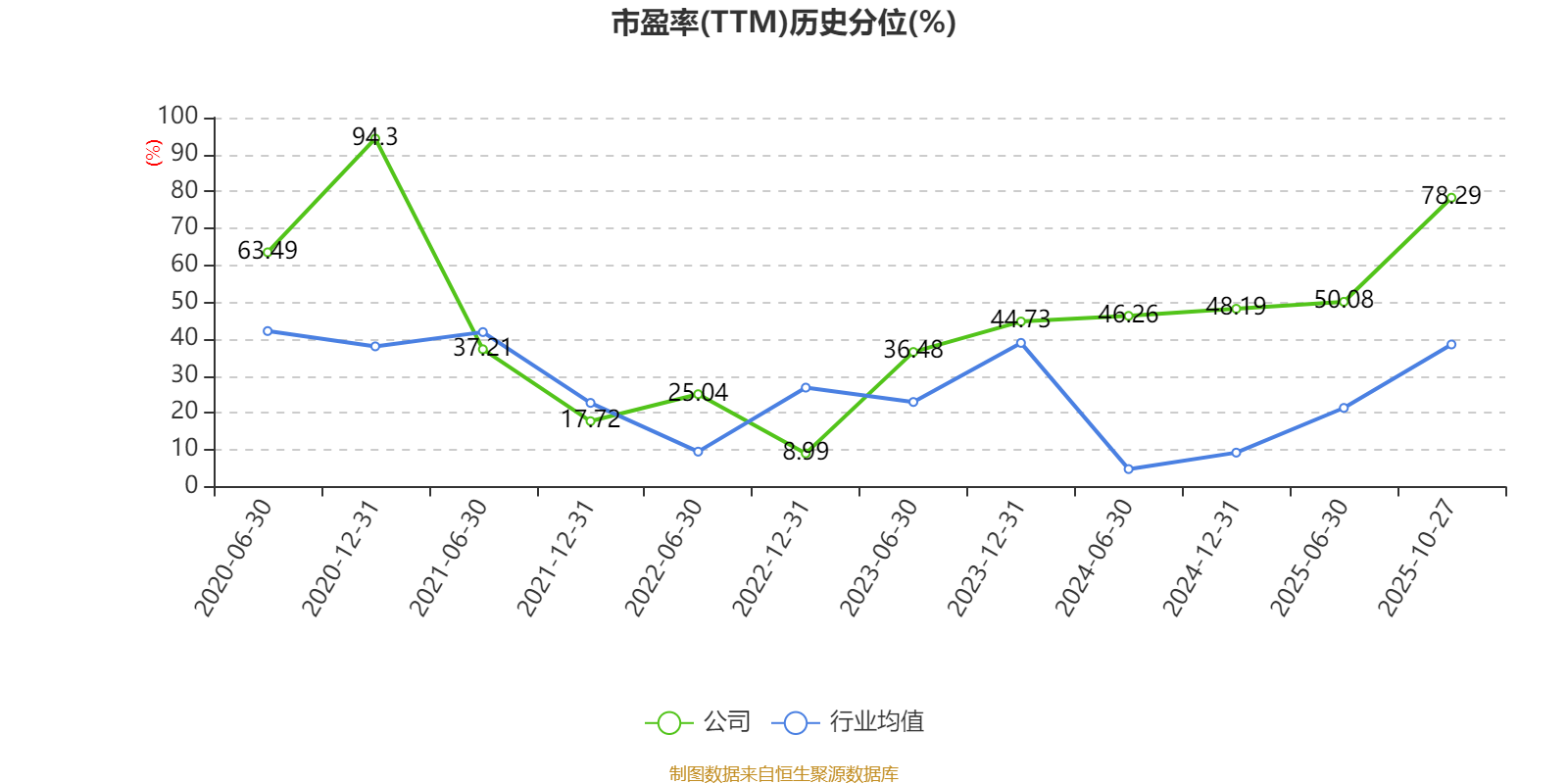

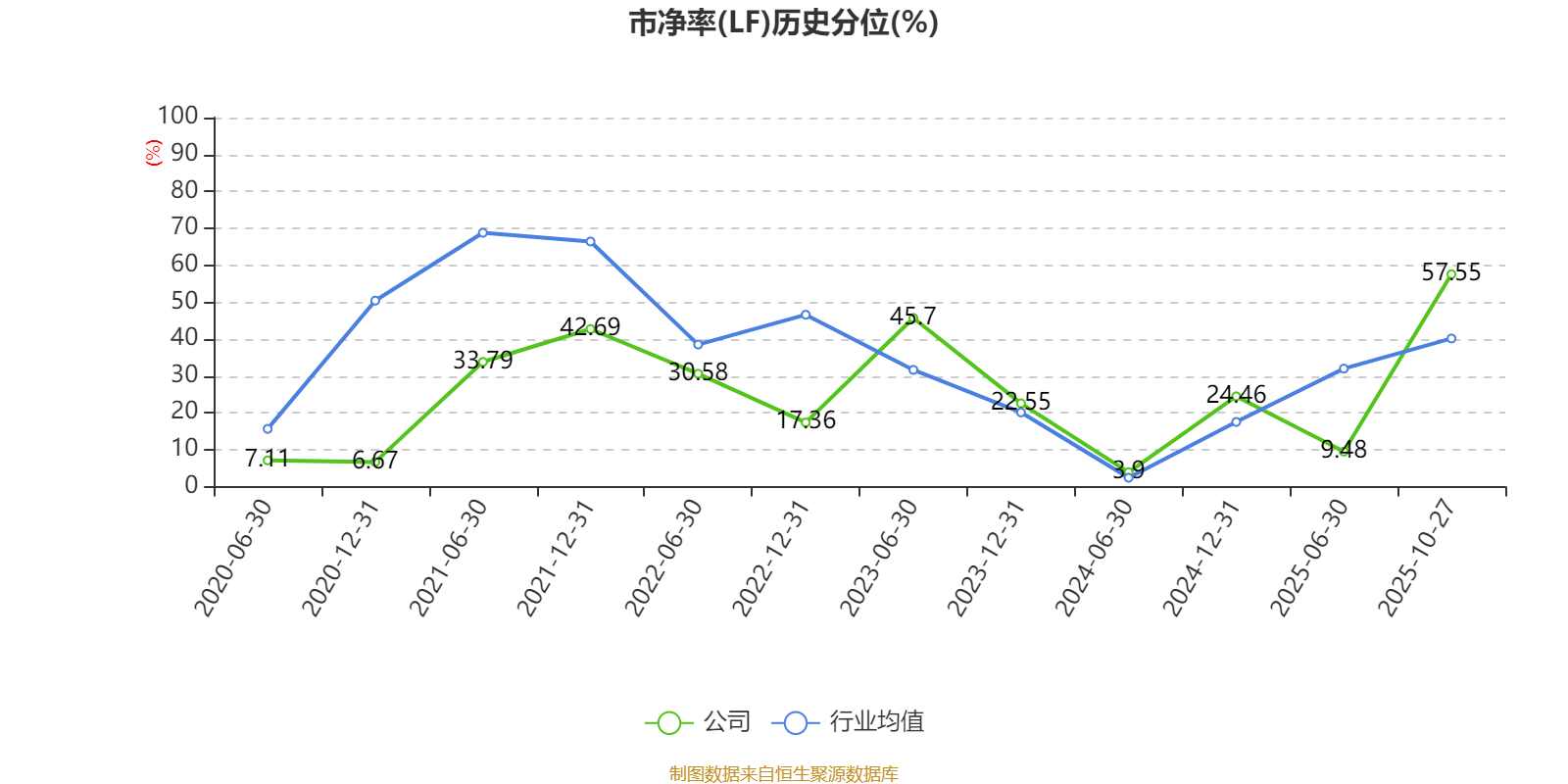

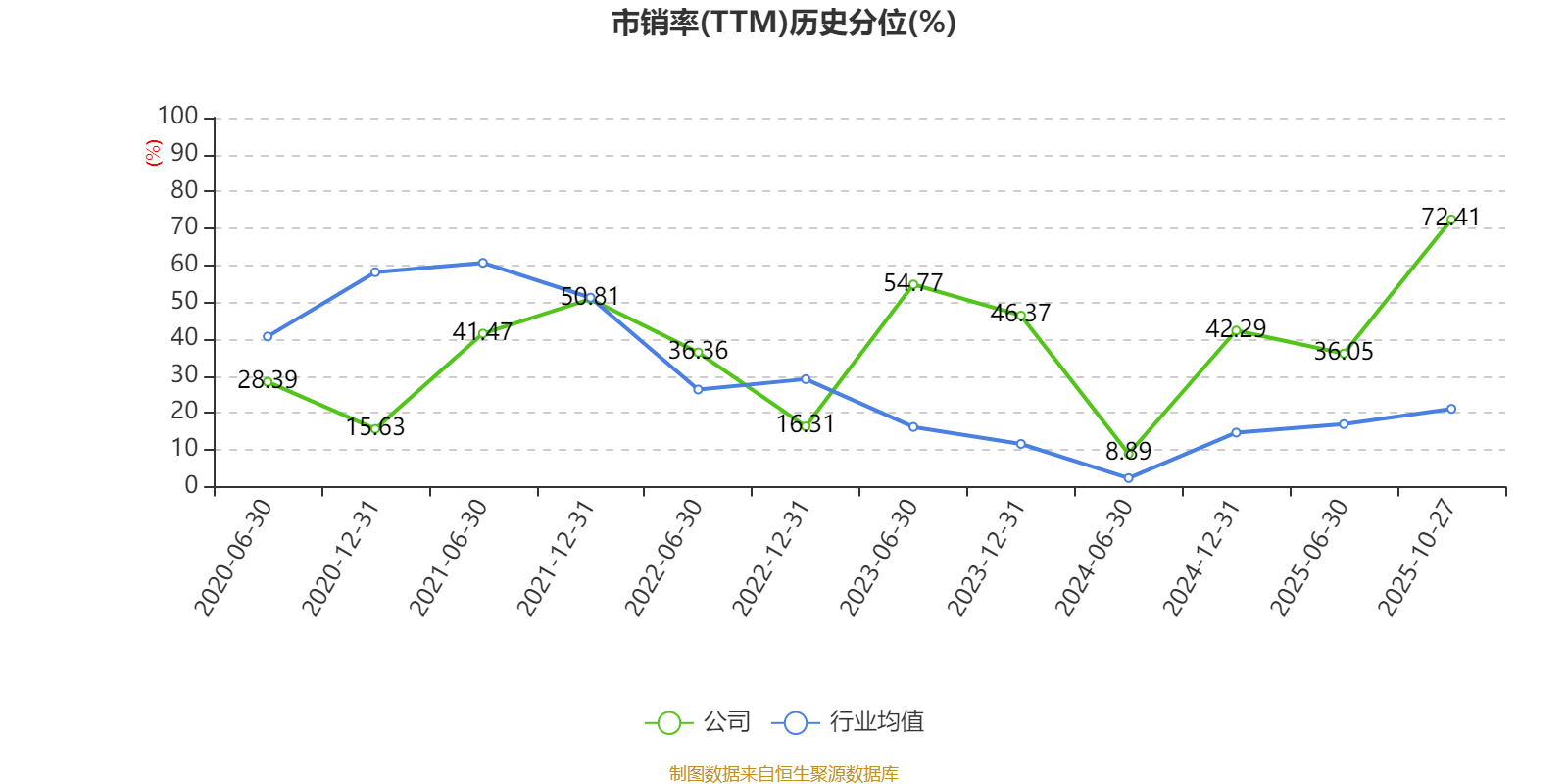

以10月27日收盘价计算,青山纸业目前市盈率(TTM)约为131.95倍,市净率(LF)约2.09倍,市销率(TTM)约3.52倍。

资料显示,公司主要从事竹木浆、溶解浆、纸袋纸、纸制品、光电子产品、医药产品、林木产品等产品产销及贸易经营。

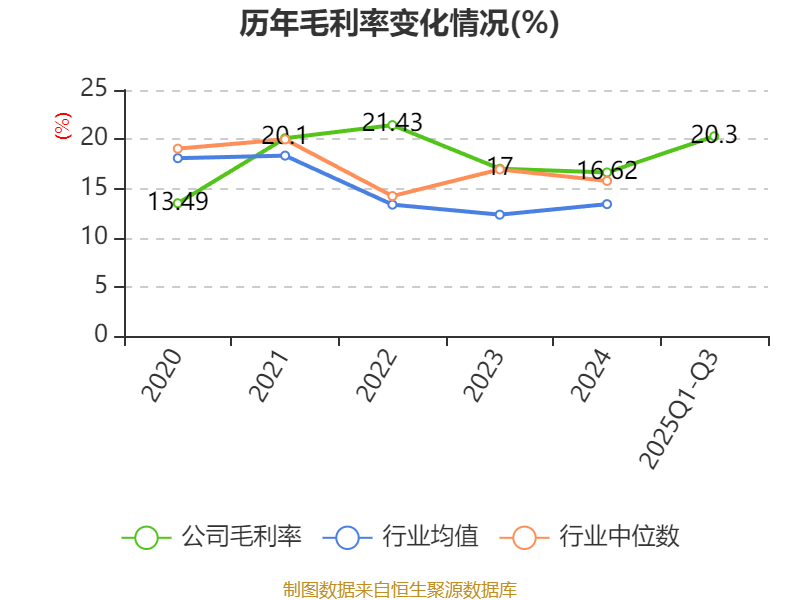

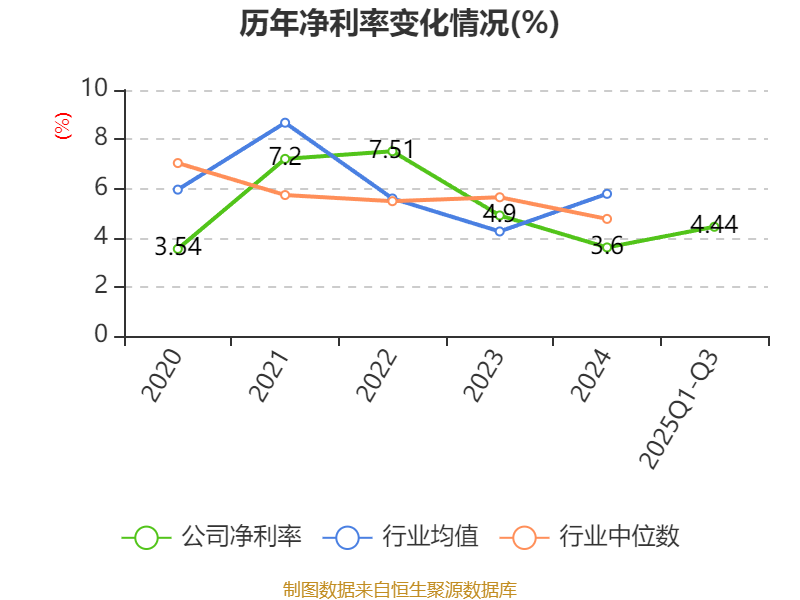

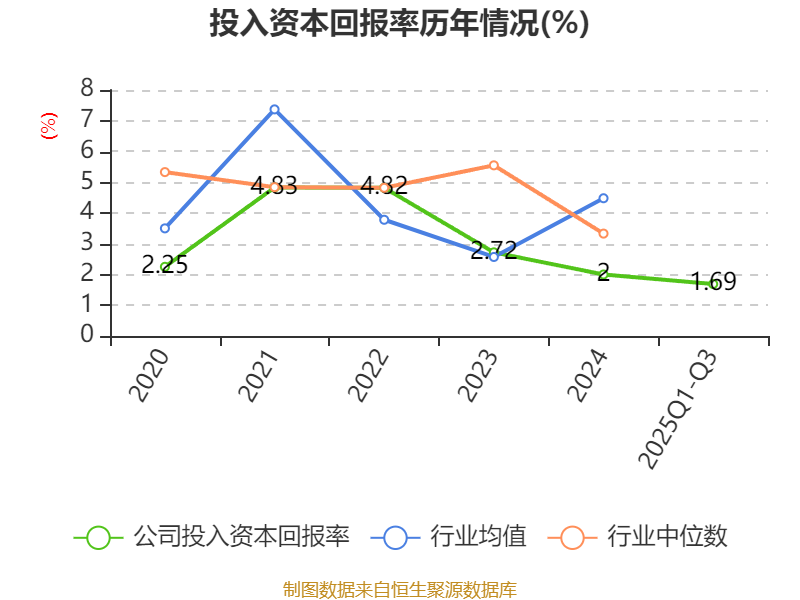

盈利能力方面, 2025年前三季度公司加权平均净资产收益率为1.64%,同比下降0.58个百分点。公司2025年前三季度投入资本回报率为1.69%,较上年同期下降0.38个百分点。

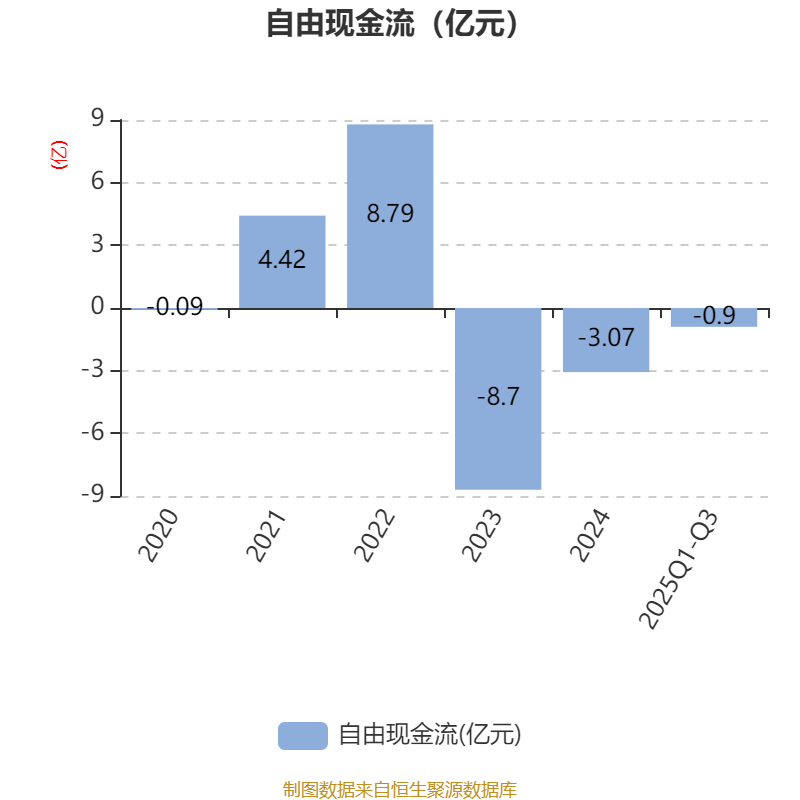

2025年前三季度,公司经营活动现金流净额为-2078.21万元,同比减少1.85亿元;筹资活动现金流净额-2.29亿元,同比增加2749.32万元;投资活动现金流净额6456.41万元,上年同期为-3.84亿元。

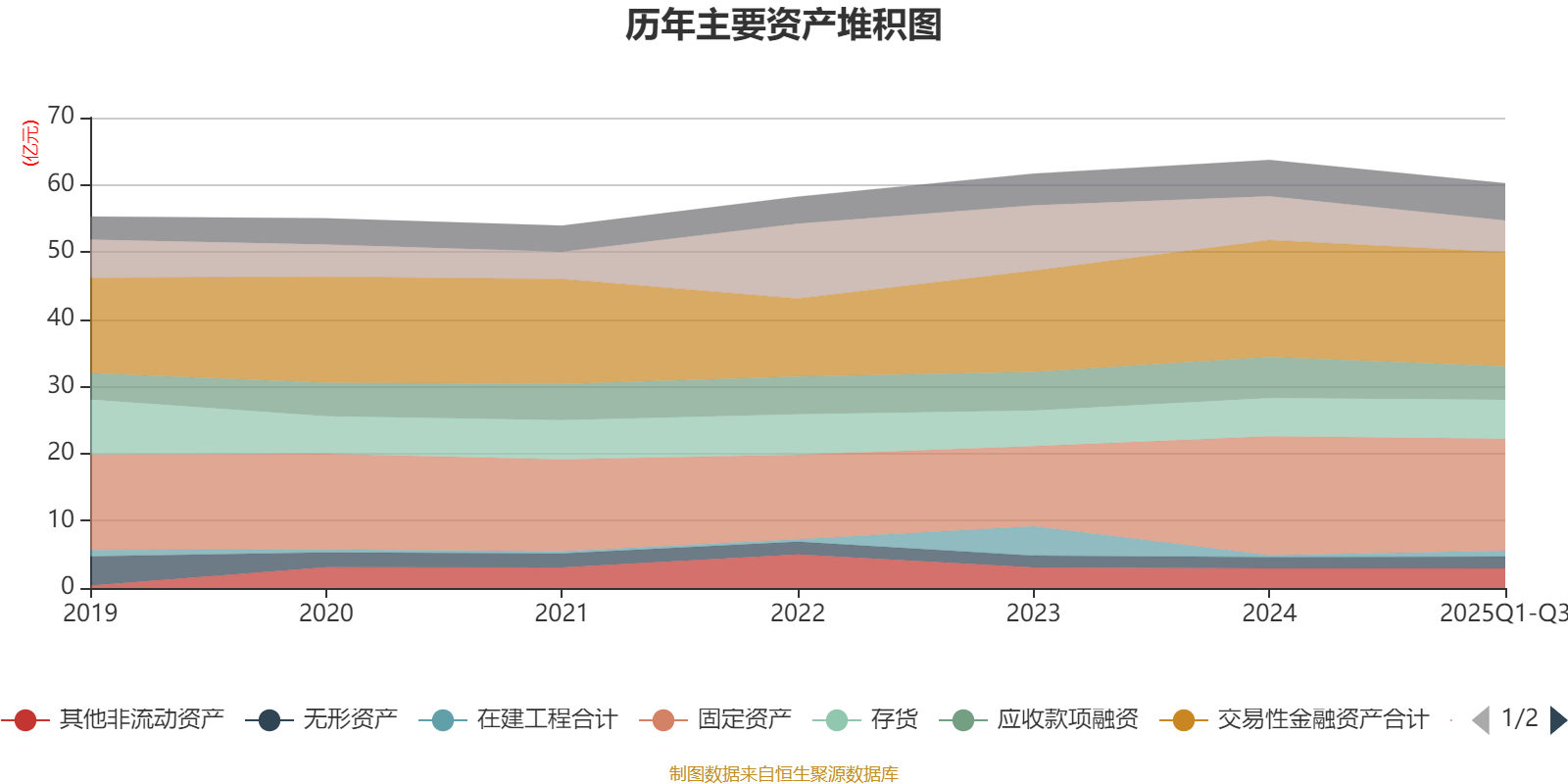

资产重大变化方面,截至2025年三季度末,公司货币资金较上年末减少27.92%,占公司总资产比重下降2.44个百分点;应收票据及应收账款较上年末增加46.47%,占公司总资产比重上升1.32个百分点;应收款项融资较上年末减少18.4%,占公司总资产比重下降1.32个百分点;在建工程合计较上年末增加206%,占公司总资产比重上升1个百分点。

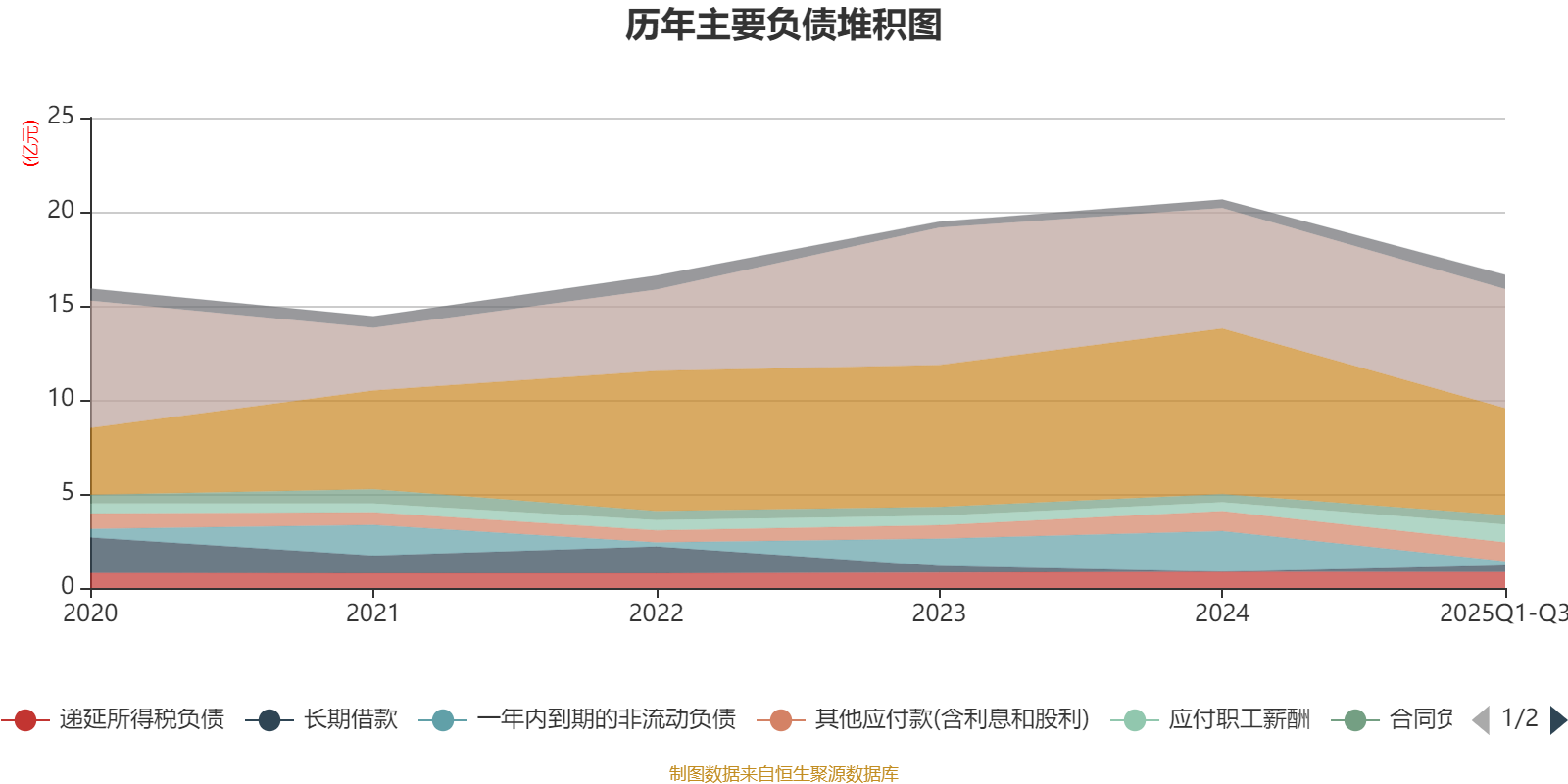

负债重大变化方面,截至2025年三季度末,公司应付票据及应付账款较上年末减少35.33%,占公司总资产比重下降4.36个百分点;一年内到期的非流动负债较上年末减少89.56%,占公司总资产比重下降3.03个百分点;应付职工薪酬较上年末增加102.83%,占公司总资产比重上升0.85个百分点;长期借款占公司总资产的0.58%,上年末为0。

2025年前三季度,公司流动比率为2.32,速动比率为1.94。

三季报显示,2025年三季度末的公司十大流通股东中,新进股东为罗中能、王毅明、中国国际金融股份有限公司、隆吴奇,取代了二季度末的王秀平、林小龙、福建省海丝启航私募证券投资基金、方毅红。在具体持股比例上,福建省轻纺(控股)有限责任公司、福建省盐业集团有限责任公司、福建省金皇贸易有限责任公司、季跃平持股有所上升,福建省能源集团有限责任公司、香港中央结算有限公司持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 福建省能源集团有限责任公司 | 20811.36 | 9.287357 | -0.491 |

| 福建省轻纺(控股)有限责任公司 | 19367.39 | 8.642966 | 0.048 |

| 福建省盐业集团有限责任公司 | 18006.42 | 8.035616 | 0.044 |

| 福建省金皇贸易有限责任公司 | 5320.41 | 2.374307 | 0.013 |

| 香港中央结算有限公司 | 1707.44 | 0.761969 | -0.179 |

| 季跃平 | 1119.97 | 0.499802 | 0.003 |

| 罗中能 | 911.87 | 0.406936 | 新进 |

| 王毅明 | 496.91 | 0.221753 | 新进 |

| 中国国际金融股份有限公司 | 440.43 | 0.196549 | 新进 |

| 隆吴奇 | 419.04 | 0.187002 | 新进 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。