上周,市场再次出现“股债跷跷板”效应,A股的连续反弹也让债市资金有所抽离,债市收益率见涨。然而,这也导致一众纯债基金收益率不及含权债基,后者有的单周收益率超过6%。值得关注的是,时下的政策出台预期较高,频次较快,市场关注预期带给债市的影响,特别是“双降”预期是否兑现在业内分歧较大,有观点认为不能再以此前经验提前布局债券资产,谨慎追涨。

纯债基金业绩不理想

上周(10.20-10.26),A股迎来一波反弹,特别是在一些利好消息的衬托下,后半周的A股表现十分强劲。这也使得债市资金有所抽离,全周的债市收益率有所提升。

具体来看,中证10年期国债到期收益率由1.82%上行至1.85%;10年期国开债与国债利差由16.54bp下行至15.5bp。中证5年期企业债到期收益率(AAA)由2.1%下行至2.08%;5年期企业债(AAA)与国债利差由51.44bp下行至46.08bp。

有观点指出,贸易摩擦缓和预期已部分定价,预计债市收益率将窄幅震荡。不过,从单周纯债基金的表现来看,并不理想,一众纯债基金收益率不及含权债基,后者有的单周收益率超过6%。

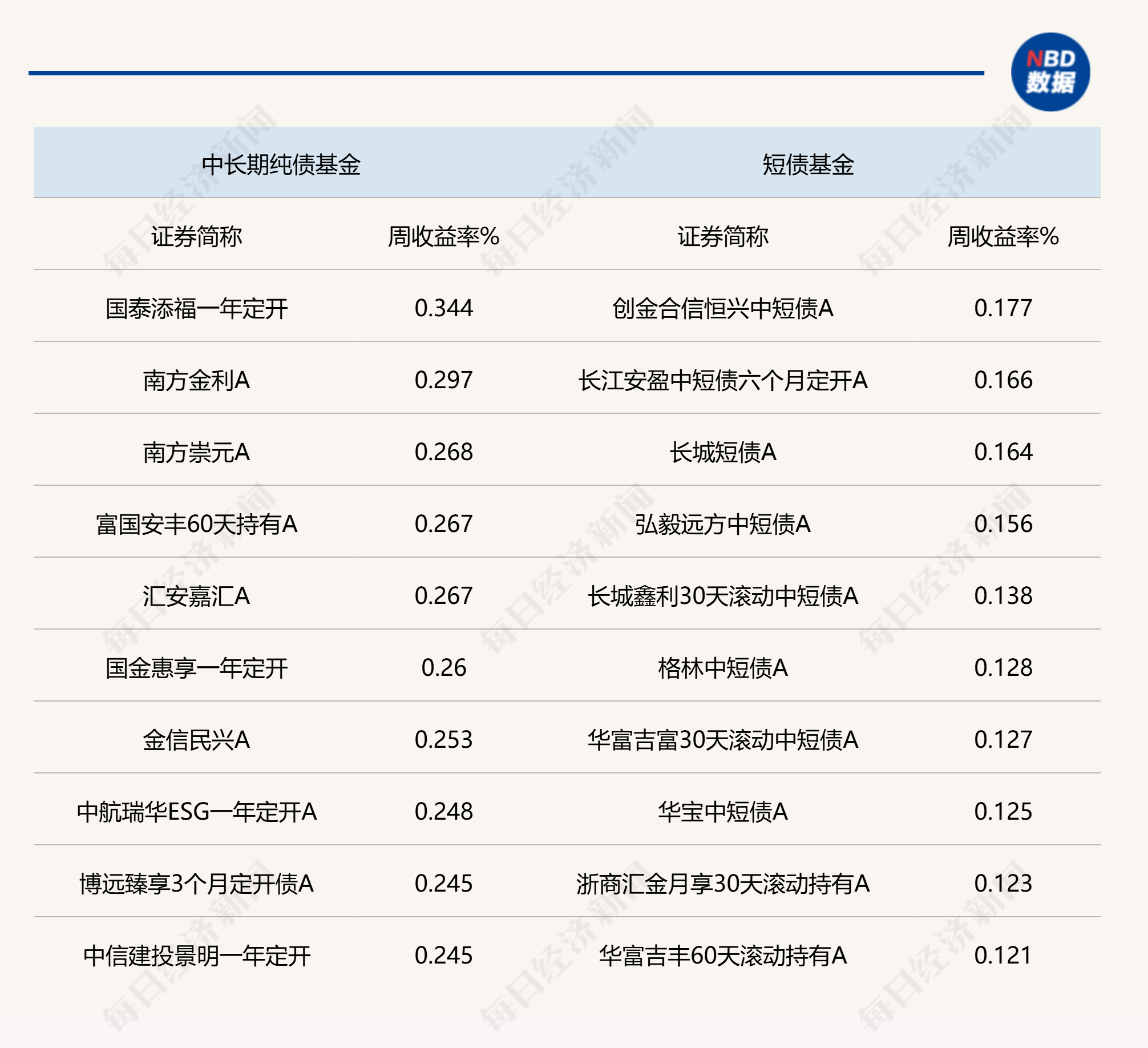

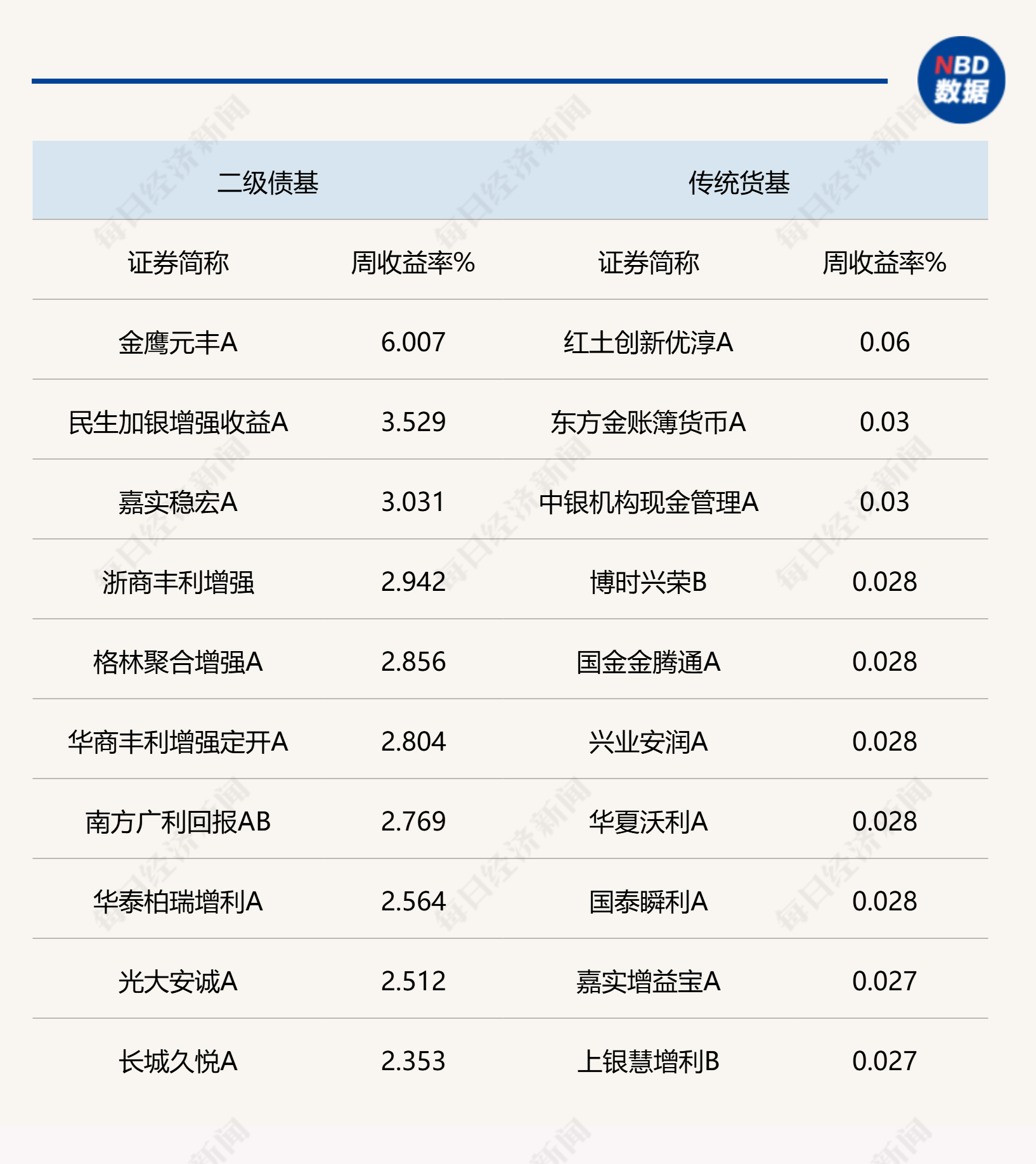

Wind统计显示,中长期纯债基金上周的业绩均值为0.02%,较前一周有所回落;短债基金同期业绩均值为0.04%。反观二级债基的表现,金鹰元丰A录得6.01%、民生加银增强收益A录得3.53%,有16只二级债基上周的业绩收益率超过2%(统计初始基金)。

上周,资金面保持宽松,资金利率低位运行。不过,本周资金将迎来税期缴款和跨月双重考验,资金面或有一定扰动。

长城基金表示,往后看,若贸易谈判进展顺利,将继续提振市场风险偏好,债市短期或倾向于继续调整。中期角度,四季度经济读数或有压力,资金面或保持宽松,随着债券收益率的上行,债券有望迎来关键的配置时机。

部分观点对债市持谨慎态度

虽然有观点对债市的配置相对积极,但也有观点表示谨慎,特别是基于目前“双降”预期的分歧加大,一些机构认为,短期内应该谨慎对待债市投资。

上周,债市围绕贸易消息和货币政策进一步宽松的预期进行交易。

东吴证券分析指出,当前进一步降息的可能性较小,即使降息,对利率的下行推动作用也较有限。

其次,为了完成全年5%的经济增长目标,今年四季度GDP当季同比达到4.6%即可,且已有政策性金融工具作为增量准财政工具托底,货币政策进一步发力的必要性有限。同时,去年底的利率快速下行已经透支了今年的降息预期,降息和债券收益率的下行幅度或具有“不对称性”。综上所述,建议仍以震荡思维应对债券市场,谨慎追涨。

诺安基金的观点则认为,近期债市收益率阶段性冲高后有所修复。考虑到整体经济基本面仍处于修复之中,央行大概率会维持宽松的政策基调,银行间资金面有望平稳运行。预计未来一段时间,债市运行大概率呈震荡走势,重点关注公募债基赎回费率落地情况,以及股市运行背后风险偏好变化。组合操作上关注资产价格赔率,保持组合的流动性,同时根据市场环境变化灵活调整组合久期。

说明:上周各类型公募债基头部业绩产品统计来源:Wind