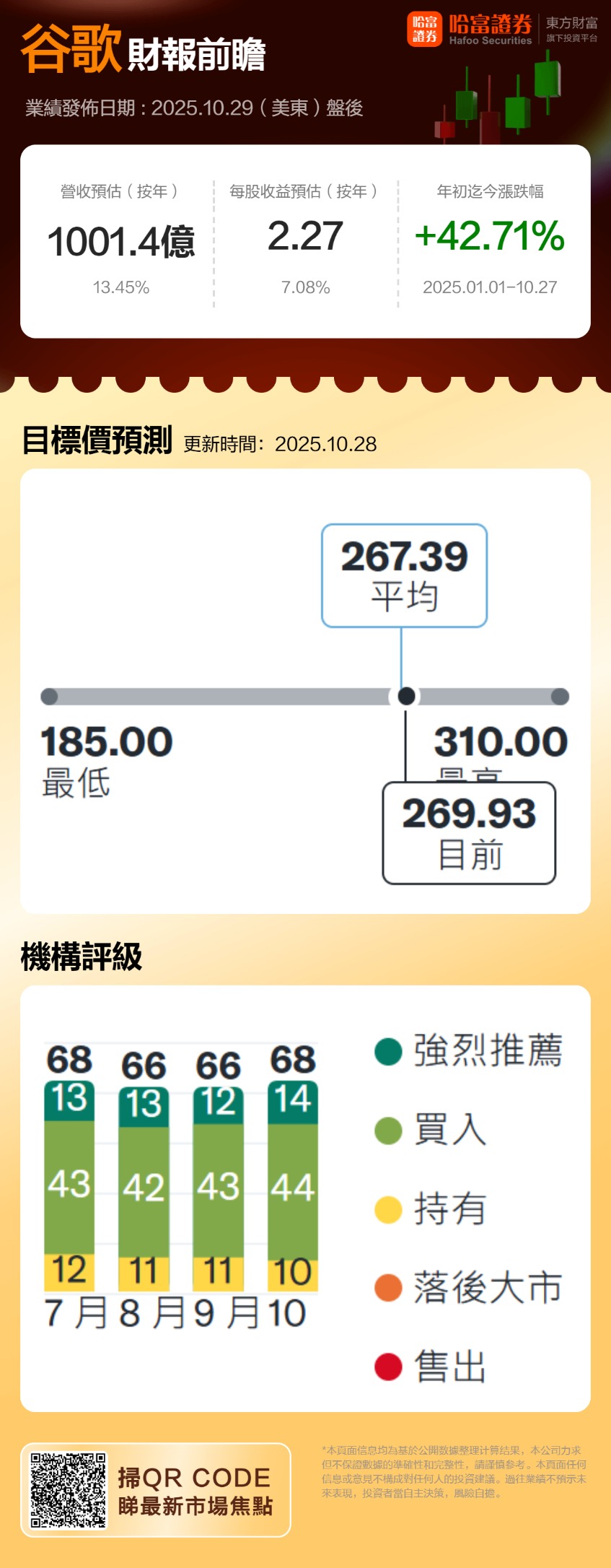

谷歌母公司Alphabet将于2025年10月29日(本周三)美股收盘后发布其第三季度财报,市场普遍预期收入将达1001.4亿美元,同比增长13.45%,每股收益为2.27美元,同比增长7.08%。

一、Q2财报简要回顾

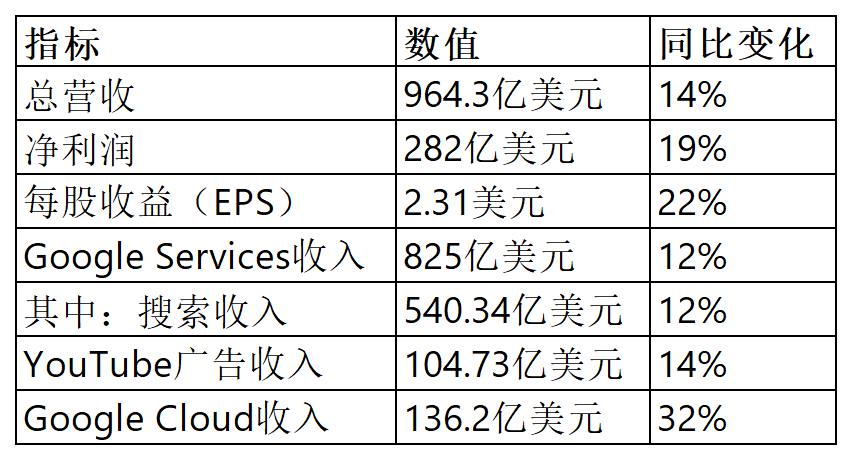

2025年Q2,Alphabet营收达964.3亿美元,净利与EPS均双位数增长;搜索稳健、YouTube提速、云业务再加速,整体表现超预期。

二、Q3财报前瞻

广告业务依然是Alphabet营收的绝对主力

根据市场预测,2025年第三季度谷歌搜索业务营收预计将达到651.2亿美元,同比增长11.7%。

StatCounter最新数据显示,谷歌在搜索引擎市场占据绝对主导地位,市场份额高达90.4%,远超排名第二的微软必应(4.08%)。为巩固这一优势,谷歌正积极推进人工智能技术与广告业务的深度融合。

目前,谷歌的AI Overviews功能已覆盖全球20亿用户,在200多个国家和地区支持40种语言,推动搜索查询量实现超过10%的全球增长。同时,AI Mode设备部署量突破3亿台,能够提供多模态响应和高级推理功能。值得注意的是,Gemini模型的日均请求量环比增长超过50%,有效提升了广告填充率和转化效率。数据显示,借助AI Max工具,广告主的平均转化率提升了14%。

尽管Meta在广告业务上展现出更快的增速,但谷歌通过AI技术的深度赋能,使搜索广告业务保持强劲韧性,其收入增速仍高于行业平均水平。

YouTube广告业务预期收入100.2亿美元,同比增长12.4%。今年5月推出的基于Gemini AI的"Peak Points"广告工具,能识别观众注意力最集中的时刻精准投放广告,有望在Q3贡献增量收入。

云计算发展迅速

在竞争激烈的云基础设施市场中,谷歌云已经巩固了其第三大提供商的地位,与亚马逊云部门AWS和微软Azure竞争。市场预期Q3云计算营收将达到146.6亿美元,同比暴涨29%,这个增速在三大云厂商中位居前列。

根据Synergy Research Group的数据,2025年第二季度,AWS以30%的市场份额保持领先,而谷歌云和微软Azure的份额分别为20%和13%,呈现稳步提升态势。截至第二季度,谷歌云积压订单金额已达1060亿美元,其中主要来自Anthropic、ServiceNow等人工智能相关领域的大客户,显示出较高的未来收入可见性。近期,谷歌云正与Anthropic洽谈一项价值数百亿美元的云服务订单,进一步巩固其在AI云服务市场的地位。

摩根士丹利最新报告显示,Anthropic已正式宣布扩大与谷歌云的合作。这一被定义为“里程碑式”的协议中,Anthropic将获得多达100万个谷歌TPU芯片的使用权,以支持其下一代Claude模型的训练与推理服务。分析指出,该交易总价值可能高达“数百亿美元”。参考谷歌与Meta等类似合作的合同期限,该协议预计为期6年,总价值介于500亿至800亿美元之间。

资本支出大幅上调

在人工智能竞赛中,数据中心建设已成为资本投入的核心领域。市场预计,谷歌2025年全年资本支出将上调至880亿至920亿美元,较此前预期大幅提升。尽管这笔巨额投资在短期内可能对利润率构成压力,但被视为维持其AI领域领先地位的必要投入。因此,在即将公布的第三季度财报中,管理层对资本支出的最新指引,将成为影响市场预期和投资者信心的关键信号。

估值相对较便宜

从估值角度看,Alphabet市盈率在科技巨头中相对合理。一位 Oppenheimer 分析师写道:“鉴于更为保守的估计和较低的估值,我们短期内对Alphabet更为看好”,他称谷歌的股价即使在历史高位也具有吸引力。

三、机构观点

市场看涨情绪高涨,许多分析师现在认为 Alphabet 有更多上涨空间,纷纷上调评级和目标价。截至上周五,Stocktwits上谷歌的市场情绪已跃升至“极度看涨”,交易员预测该公司将“爆发式”创下新高。

摩根士丹利最近将其目标价上调至270 美元(增持)。BMO Capital将其目标价上调至294 美元,理由是谷歌在搜索和云计算领域的“人工智能领导地位”。Oppenheimer将其目标价上调至华尔街最高的300 美元(比当前水平高出约 15-18%)。Stifel将其目标价从 222 美元上调至292 美元,指出广告趋势改善和反垄断结果有利。伯恩斯坦将其目标价从 210 美元上调至260 美元,因为人工智能发展加速。超过90% 的分析师对该股给予买入或同等评级,反映出对 Alphabet 增长轨迹的信心。

四、监管风险

8月份的反垄断判决虽然避免了最坏情况——拆分公司,但监管压力仍存。法官认定谷歌在搜索领域构成垄断,但没有采纳剥离Chrome和Android的方案。英国竞争监管机构刚刚将谷歌的搜索业务指定为特殊的“战略市场地位”,为对其约90%的搜索市场份额进行更严格的监管铺平了道路。在美国,最高法院允许了一项禁令(来自 Epic Games 的诉讼),该禁令将迫使谷歌到 2026 年放宽其应用商店政策。针对谷歌广告技术业务的反垄断审判也在进行中。

五、总结

本次Q3财报,市场不仅期待Alphabet跨越千亿营收的门槛,更希望从其管理层的表态中验证:巨额的AI投资能否转化为持续的竞争优势和盈利增长。在华尔街的一片看好声中,如何平衡高投入与高增长,并应对日益复杂的监管环境,将是Alphabet未来能否再创新高的关键。