10月21日,伦敦现货金价大跌5.31%,伦敦现货银价大跌7.11%,给涨势如虹的贵金属市场“泼了一盆冷水”,引发全球市场关注。如何看待本次金价大跌,投资者又该如何应对?笔者尝试从历史的视角,结合当前的宏观环境和影响金价的主要因素,谈谈个人的看法,供大家参考。

首先,什么原因引发了金价大跌?回顾来看,可以归因为以下三点,俄乌冲突缓和引发市场避险情绪消退,美元反弹走高施压金价,以及金价涨速过快引发技术性回调。在笔者看来,国庆假期后金银价格联袂快速拉涨本就牵强,也与其他大类资产走势相悖,其大涨背后有非理性的泡沫化成分。从机构行为的角度看,金价近乎“抛物线式”的上涨导致技术性超买,最终触发了机构大规模的获利了结与程序化抛售。

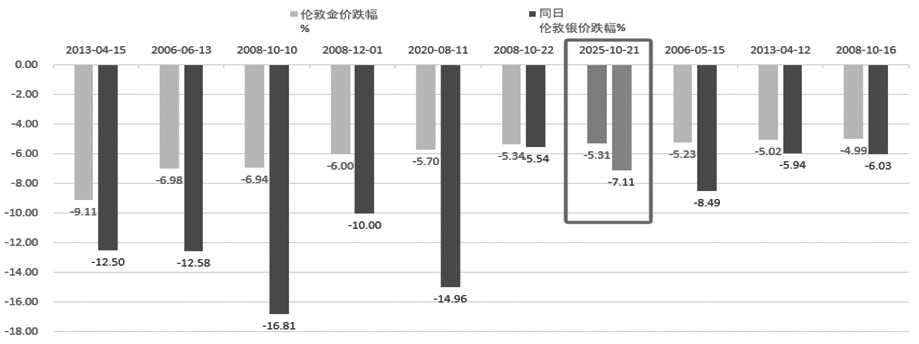

图为2000年以来金价日跌幅榜

其次,从历史角度看,本轮金价大跌处于什么水平?笔者整理了伦敦现货金价的历史数据,2025年10月21日金价跌幅5.31%,位居2000年以来金价日跌幅榜第七,而其他金价日跌幅超过本次的情况均发生在“危机时刻”,如2008年金融危机和2020年疫情期间。不过,拉长时间来看,1970年以来,本次金价单日跌幅仅排第37名。有意思的是,每次金价的大跌均伴随着银价更大幅度的下挫。

最后,历史上类似的金价单日大跌有什么样的共性?笔者汇总了2000年以来金价单日跌幅排名前十的情况,尝试总结其共性与规律。

纵观这些单日大跌的情况,可以总结出三条核心规律:第一,实际利率与货币政策是黄金最核心的“定价锚”,几乎所有的大跌均与利率预期突变或流动性环境骤变相关;第二,在真正的系统性风险中往往“泥沙俱下”,黄金的避险属性可能短期失效,呈现“现金为王”的特征;第三,当价格处于历史高位时,任何“风吹草动”都可能触发技术性抛售。

1970年至今,黄金共经历了三轮大牛市,分别是1970—1980年、2001—2012年、2016年至今。2022年11月以来,金价加速上扬。彼时,正值全球对美国经济衰退担忧升温,伴随着AI科技革命的爆发,黄金价格与美国科技股共涨。2025年以来,金价加速上行。1—4月,特朗普上任后,美债风险与美元信用下滑推升金价; 5—8月,伴随着投资者风险偏好和市场情绪的修复,市场避险需求弱化叠加降息预期强化,金价自高位回落后维持区间震荡。

梳理下来,推升本轮金价上行的因素在于四个方面:美元信用弱化、降息预期强化、疤痕效应下的配置需求和赚钱效应后的投资需求。9月之后,金价加速拉涨,突破4000元/盎司之后屡创新高,并带动白银和铂钯等贵金属价格齐涨,赚钱效应背后的投资需求成为关键推手。

那么,当前支撑金价的宏观驱动因素发生变化了吗?

美元信用弱化是奠定金价上行的长期基础。美债规模持续扩张,美联储独立性遭受挑战等均在不断透支着美元的信用。

降息预期的强化是未来一段时间影响金价的重要因素。9月美联储重启降息,美国基准利率将逐步下行。

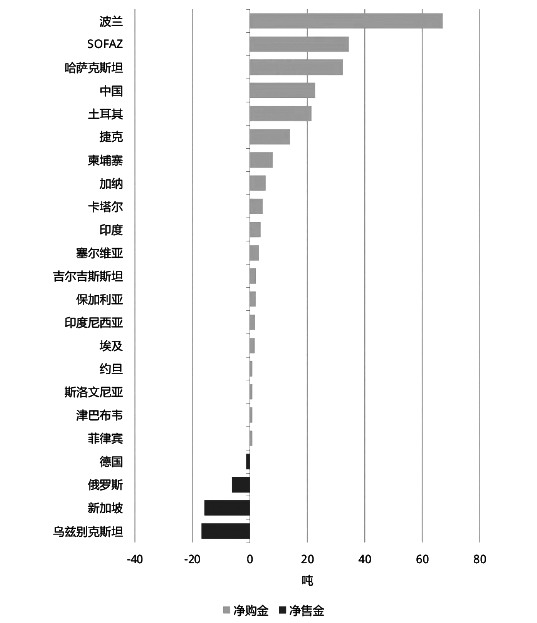

疤痕效应下的配置需求是维持金价走势的重要支撑。2020年以来,地缘冲突反复上演,无论是各国央行,抑或是个人投资者,对安全资产的偏爱令黄金大放异彩。根据世界黄金协会的统计,2025年8月,全球官方黄金储备净增19吨,中国人民银行连续10个月增持黄金,总持仓已稳步突破2300吨。哈萨克斯坦国家银行连续第六个月购金,总持仓现达316吨。波兰国家银行更是将外汇储备中的黄金占比从20%上调至30%,累计净购金67吨,黄金总持仓达515吨,占外汇储备的22%,成为2025年全球最大黄金净买家。由此可以看出,央行增配黄金的刚性需求依旧强劲。

赚钱效应后的投资需求既是9月以来黄金“抛物线式”上涨的主要推手,也是金价短期大幅回调的原因所在。此外,黄金的“指数化投资”与各种程序化、高杠杆交易增多,加剧了价格的波动。

图为今年各国央行净购金量/售金量(单位:吨)

金价自历史高位大跌之后,投资者应如何应对?

短期来看,金价因涨速过快而导致技术性调整;长期来看,本轮支撑金价的主要驱动因素依旧未变,美元信用弱化和疤痕效应下央行配置的刚性需求,都是支撑金价的坚实基础。对投资者而言,以资产配置思路对待仍是良策。