相比于其他原材料行业,北方稀土的利润率稍显逊色。

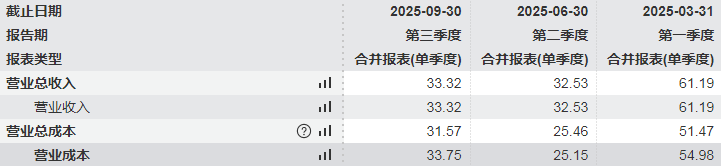

10月27日晚间,该公司披露三季报,当期公司实现营收302.9亿元,归母净利润15.41亿元,净利润率不过5.1%左右。

同时,与今年上半年相比,低利润基数带来的夸张盈利增幅也有明显弱化,公司盈利增速从半年报的1951.52%下降至280.27%。

进入四季度后,国内稀土价格明显回落,加之公司稀土精矿价格环比三季度上涨37%,双重挤压之下北方稀土盈利增长压力随之增加。

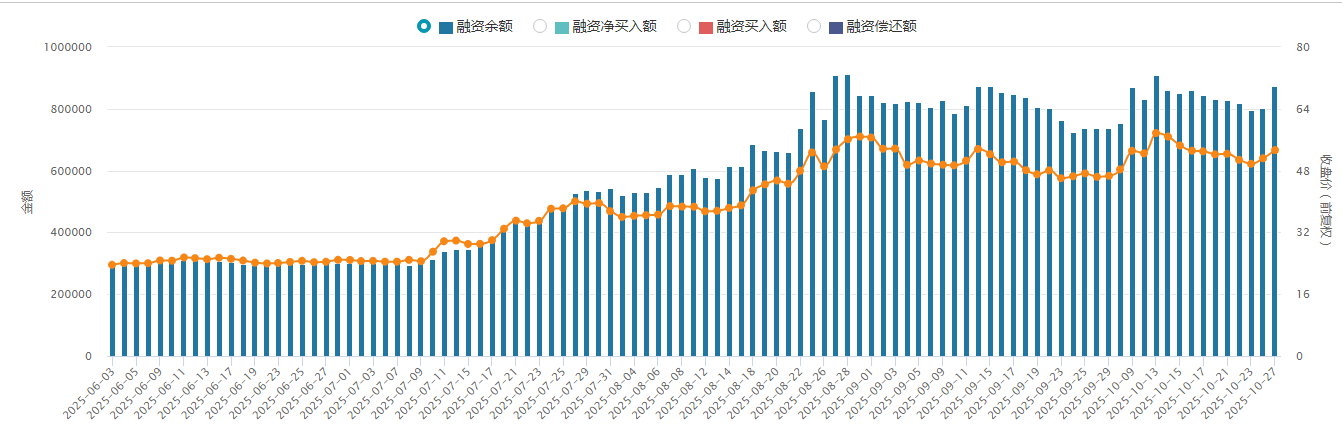

即便如此,当前北方稀土的融资余额依旧处于历史高位区域。

Wind数据显示,10月27日,北方稀土融资余额达到87.7亿元,较前一日增加超过7亿元,当前公司融资余额也仅低于8月末、10月中旬水平。而巧合的是,上两次融资余额创出阶段性新高后,北方稀土均出现了20%左右的回撤。

10月28日三季报披露后,北方稀土股价再次下跌4.2%。

低基数红利减弱

半年报中19倍的利润增幅,加上三季度接近翻倍的股价,一度让北方稀土吸引了大量的市场目光。

不过,虽然今年经营业绩明显好转,但是远没有看起来那般夸张。

“由于2024年下半年稀土价格回暖,当期北方稀土盈利修复明显,今年下半年公司将难以复制上半年夸张的利润增长幅度。”本报8月末报道曾指出。

如今,随着三季报的正式披露,上述判断获得验证。

根据定期报告,北方稀土前三季度归母净利润同比增长280.27%,增速较半年报时的1951.52%明显回落。

三季度盈利能够继续保持增长,有几个前置条件。

首先,就是三季度稀土价格的上行。仅以中国稀土行业协会的稀土价格指数为例,今年7月、8月该指数便出现一轮明显上行,并于8月中旬创下233点的年内新高,较2024年末上涨近43%。

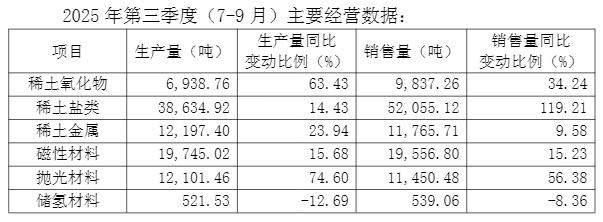

其次,是销量层面的拉动。今年三季度,公司的稀土氧化物、稀土盐类和稀土金属等产品销量均实现同比增长,其中稀土盐类销量更是增长119.21%。

主营产品量、价提升的同时,三季度公司成本端增速继续小于营收增速,使得北方稀土盈利继续处于扩张状态。

相关数据显示,今年一至三季度,公司归母净利润分别为4.31亿元、5.01亿元和6.1亿元,逐季度放大。

不过,有一个细节需要重点关注,即公司不断抬升的成本压力。

今年三季度,北方稀土营业收入同比增长33.32%,同期营业成本增长33.75%,成本增速反超营收增速。

更为危险的是,今年前三季度公司原料稀土精矿的涨幅相对平稳,整体介于18.6万元至19.1万元/吨,但是四季度稀土精矿却上调至2.62万元/吨,环比三季度大涨37%,公司成本水平明显抬升。

此外,四季度稀土明显回落,10月至今上述稀土价格指数下跌近10%,北方稀土盈利增长的不确定性正在快速增加。

还需要指出的是,三季报披露前,各家机构对北方稀土的盈利信心极强,个别卖方甚至给出了全年30亿元以上的盈利预期值。

结合公司业绩趋势来看,这需要北方稀土在三季度盈利6.1亿元的基础上,四季度盈利进一步扩张至15亿元以上。

考虑到10月至今稀土价格回落,与稀土精矿上调带来潜在成本抬升,北方稀土达到上述卖方盈利预期的难度不小。

融资余额暴增202%

因为北方稀土的原料来自于股东方包钢集团,上市公司业务侧重于冶炼分离环节,成本端不断变化,公司利润率表现不如其他有色企业。

比如专注于金精矿生产的四川黄金,公司前三季度净利润率达46.8%。反观北方稀土,同期净利润率则刚刚超过5%。

以上原料构成与业务模式,也决定了北方稀土无法独享行业景气度提升的红利,公司业绩弹性理论上也会弱于其他上游矿企,或者是“一体化”程度较高的有色企业。

只是,今年受到外部进出口政策变化的影响,使得二级市场为稀土相关公司给予了更高的估值溢价。

暂且按照wind卖方一致性预测的0.79元每股收益计算,三季度稀土价格上涨前,公司估值在31倍左右,属于有色板块中偏高水平,但是处于相对正常的估值范围内。

而经过三季度以来的翻倍上涨,公司估值水平则一度升至78倍附近。

接下来,修复估值过高的方式也无非两种,一种是通过盈利增长拉高每股收益,另一种则是市场炒作情绪降温后通过股价下跌来实现。

实际上,在上述北方稀土估值抬升的过程中,确实存在不少高风险资金的身影。

Wind数据显示,6月末,北方稀土的融资余额仅有30.24亿元,到8月28日已经升至91.34亿元,环比增幅达到202%,杠杆资金的参与程度可见一斑。

有意思的是,下半年北方稀土融资余额的变动趋势,与公司股价走势的相关性非常高。

8月28日,融资余额今年第一次突破91亿元,北方稀土次日股价见顶,此后出现最大23%左右的回撤。

10月13日,融资余额今年第二次增至91亿元,次日北方稀土股价再见阶段性顶部,并在后续的半个月时间里回撤20.7%。

目前,虽然没有更多数据佐证杠杆资金主导了北方稀土的上涨,但是就个别交易日数据来看,融资资金确实发挥了不小的作用。

比如10月13日、14日,北方稀土的融资买入额分别达到33.5亿元和31.9亿元,约占当天北方稀土成交额的15.6%、12.7%。

直至10月27日,融资买入额再次明显增加,融资余额亦回升至87.4亿元的历史高位区域。接下来,公司股价会做出何种方向选择值得关注。