10月28日,阳光电源(SZ300274,股价165.88元,市值3439亿元)发布2025年三季报。

报告显示,公司前三季度实现营收664.02亿元、归母净利润118.81亿元,分别同比增长32.95%和56.34%,基本每股收益5.73元,同比增长56.13%,经营性净现金流同比增超11倍,业绩仍保持高速增长态势。

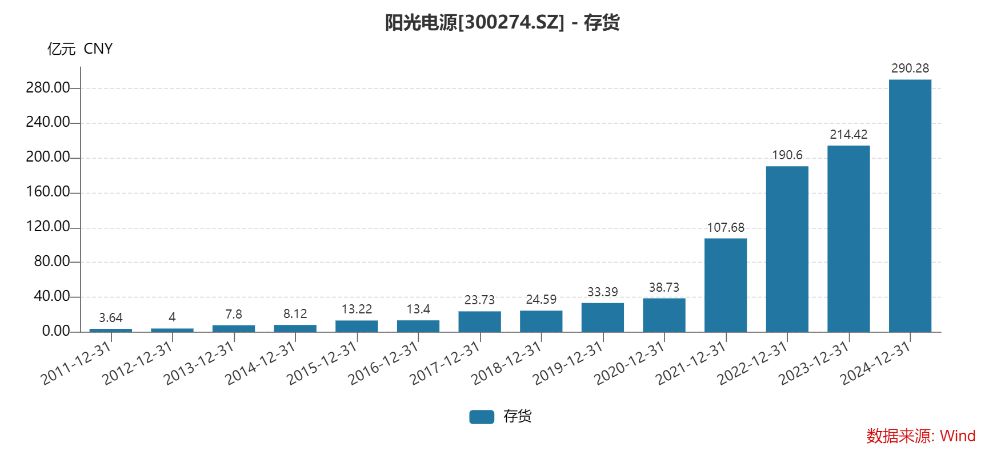

但高增长背后也有隐忧。同日,阳光电源发布前三季度减值计提公告。公告显示,前三季度,公司计提信用减值与资产减值准备合计12.80亿元,其中存货跌价损失及合同履约成本减值损失占比超六成。

此外,10月28日公司发布的减持预披露公告显示,公司副董事长、高级副总裁顾亦磊,董事、高级副总裁吴家貌,副总裁邓德军,副总裁汪雷计划减持公司股份合计不超过约42.49万股。按10月28日收盘价计算,合计减持股份价值超过7000万元。

营收净利双升,现金流大幅改善

2025年三季度,阳光电源的经营业绩呈现出强劲的增长态势。

财报数据显示,公司前三季度实现营业收入664.02亿元,归母净利润118.81亿元,基本每股收益5.73元,三大核心盈利指标均实现大幅提升。

单季度表现同样亮眼,2025年第三季度公司实现营业收入228.69亿元,同比增长20.83%;归母净利润41.47亿元,同比增长57.04%,盈利能力持续巩固。对于业绩增长的核心原因,公司在财报中表示主要系销售规模增加所致。

除了营收大幅度增长推动净利润增长,多项收益加持让利润规模锦上添花。前三季度,公司其他收益4.13亿元,同比增长51.51%,主要系报告期内收到的补助增加;投资收益4.62亿元,同比增长31.13%,主要来自购买远期结售汇产生的投资收益较大。

另外,现金流状况大幅改善是三季度业绩的一大亮点。2025年前三季度,公司经营活动产生的现金流量净额为99.14亿元,同比大增1133.14%。

数据显示,前三季度公司销售商品、提供劳务收到的现金达600.65亿元,同比增长31.38%,主要系销售规模扩大、收到的货款增加所致。截至9月30日,公司货币资金余额239.53亿元,较年初的197.99亿元显著增长。

资产规模也同步扩张,截至2025年9月30日,公司总资产达1206.75亿元,较上年末增长4.87%;归属于上市公司股东的所有者权益449.65亿元,较上年末增长21.84%。

计提减值准备超12亿元

在业绩高速增长的同时,阳光电源的资产减值问题也不容忽视。

根据公司公告,2025年前三季度共计提信用减值准备和资产减值准备合计12.80亿元,对当期营业利润造成一定影响。

信用减值准备方面,公司前三季度计提金额为3.23亿元,主要涉及应收账款坏账损失、其他应收款坏账损失和应收票据坏账损失,计提金额分别为1.48亿元、1.71亿元、416.66万元。

前三季度资产减值准备计提金额9.57亿元。其中,存货跌价损失及合同履约成本减值损失8.12亿元,占资产减值准备总额的84.8%,是减值计提的核心来源;合同资产减值损失1.21亿元,固定资产减值损失2425.79万元。

记者注意到,一方面,阳光电源维持着业绩的高速增长,另一方面,存货也维持较高规模。截至三季度末,公司存货期末余额达299.26亿元,较年初的290.28亿元有所增长。

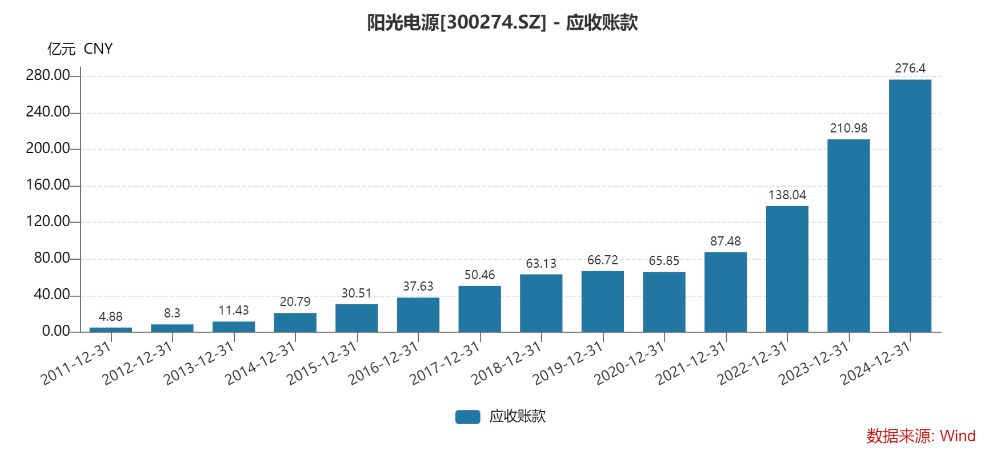

截至三季度末,应收账款期末余额271.80亿元,虽较年初的276.40亿元略有下降,但仍维持在较高水平。

此外,公司在费用端的投入也持续增加。前三季度销售费用35.35亿元,同比增长27.27%;管理费用12.72亿元,同比增长56.53%,主要系公司规模扩大、管理人员薪酬等增加所致;研发费用31.40亿元,同比增长32.16%。