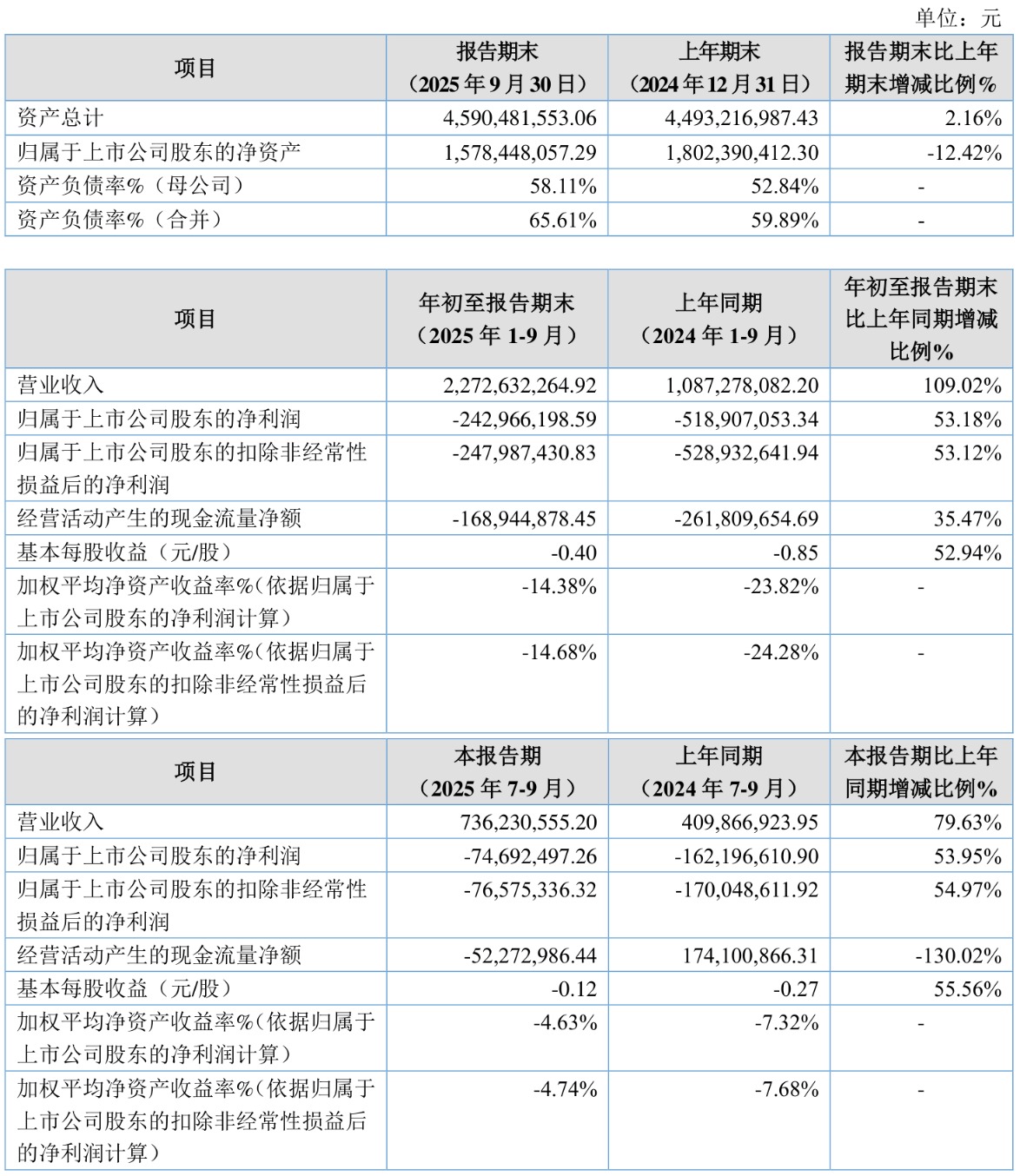

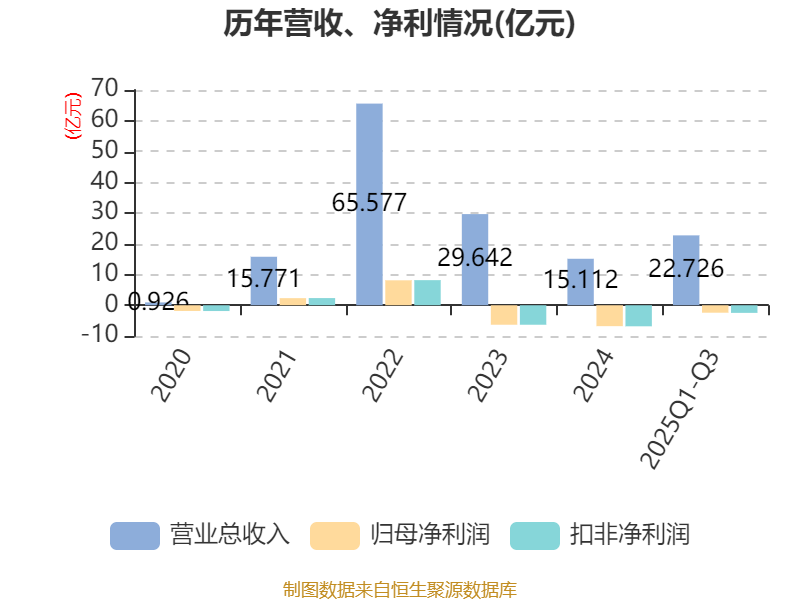

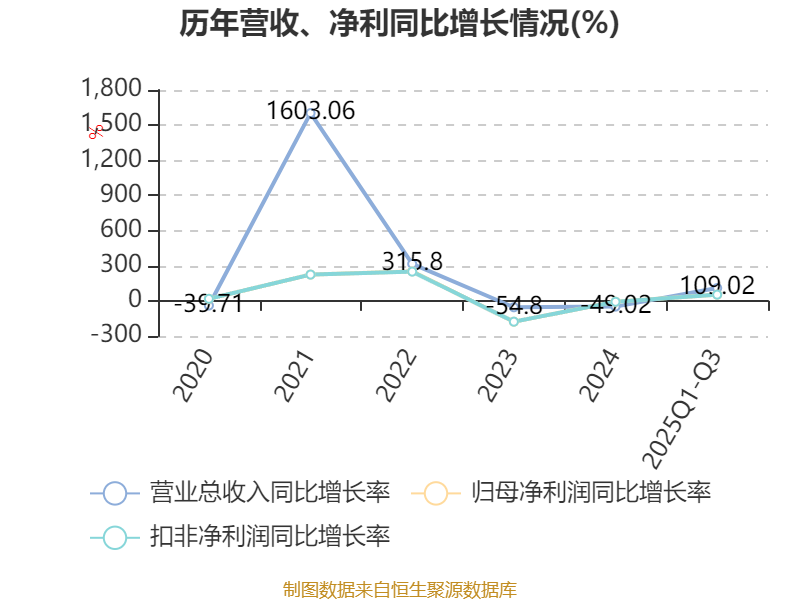

中证智能财讯安达科技(920809)10月28日披露2025年第三季度报告。前三季度公司实现营业总收入22.73亿元,同比增长109.02%;归母净利润亏损2.43亿元,上年同期亏损5.19亿元;扣非净利润亏损2.48亿元,上年同期亏损5.29亿元;经营活动产生的现金流量净额为-1.69亿元,上年同期为-2.62亿元;报告期内,安达科技基本每股收益为-0.4元,加权平均净资产收益率为-14.38%。

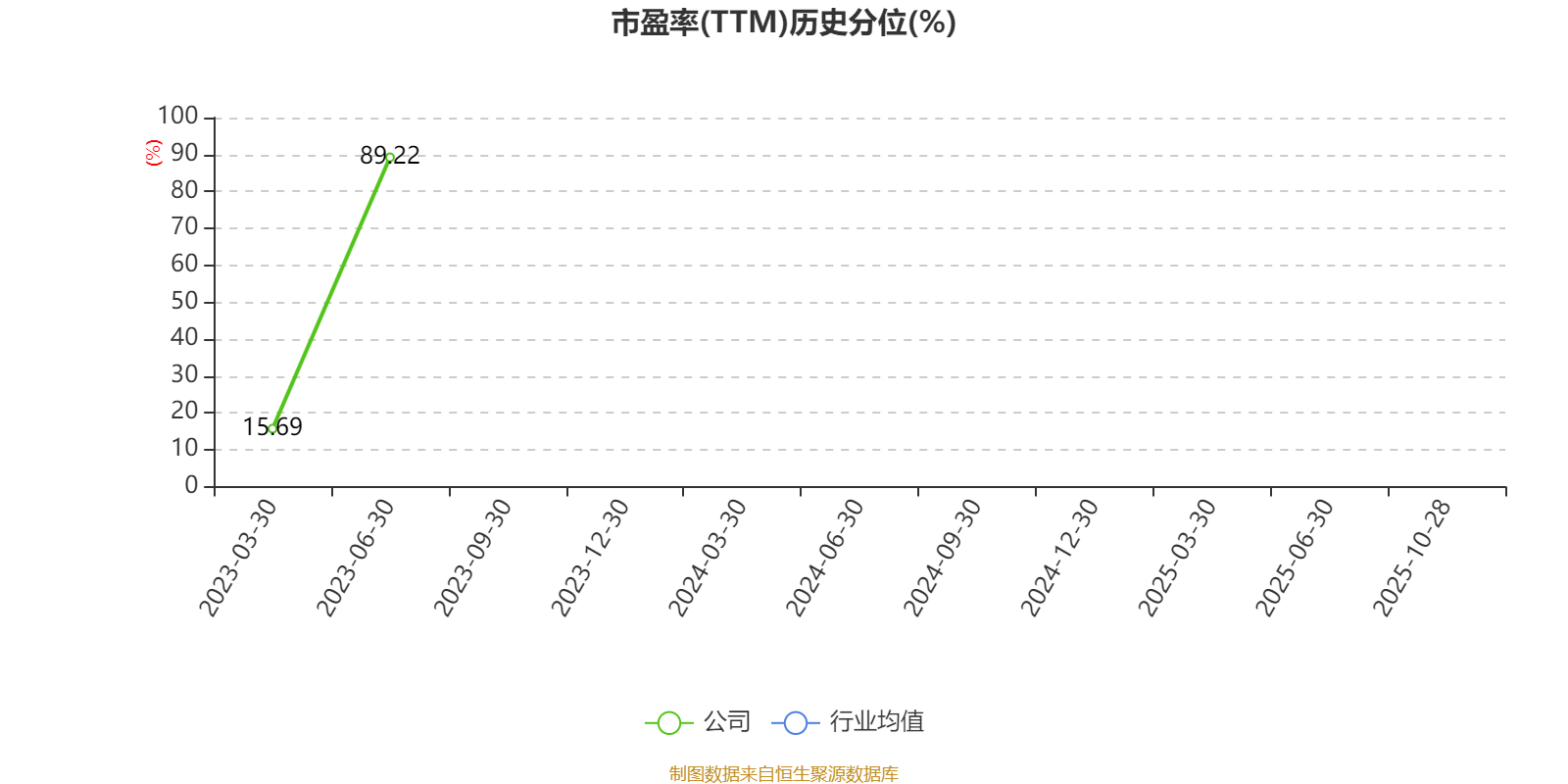

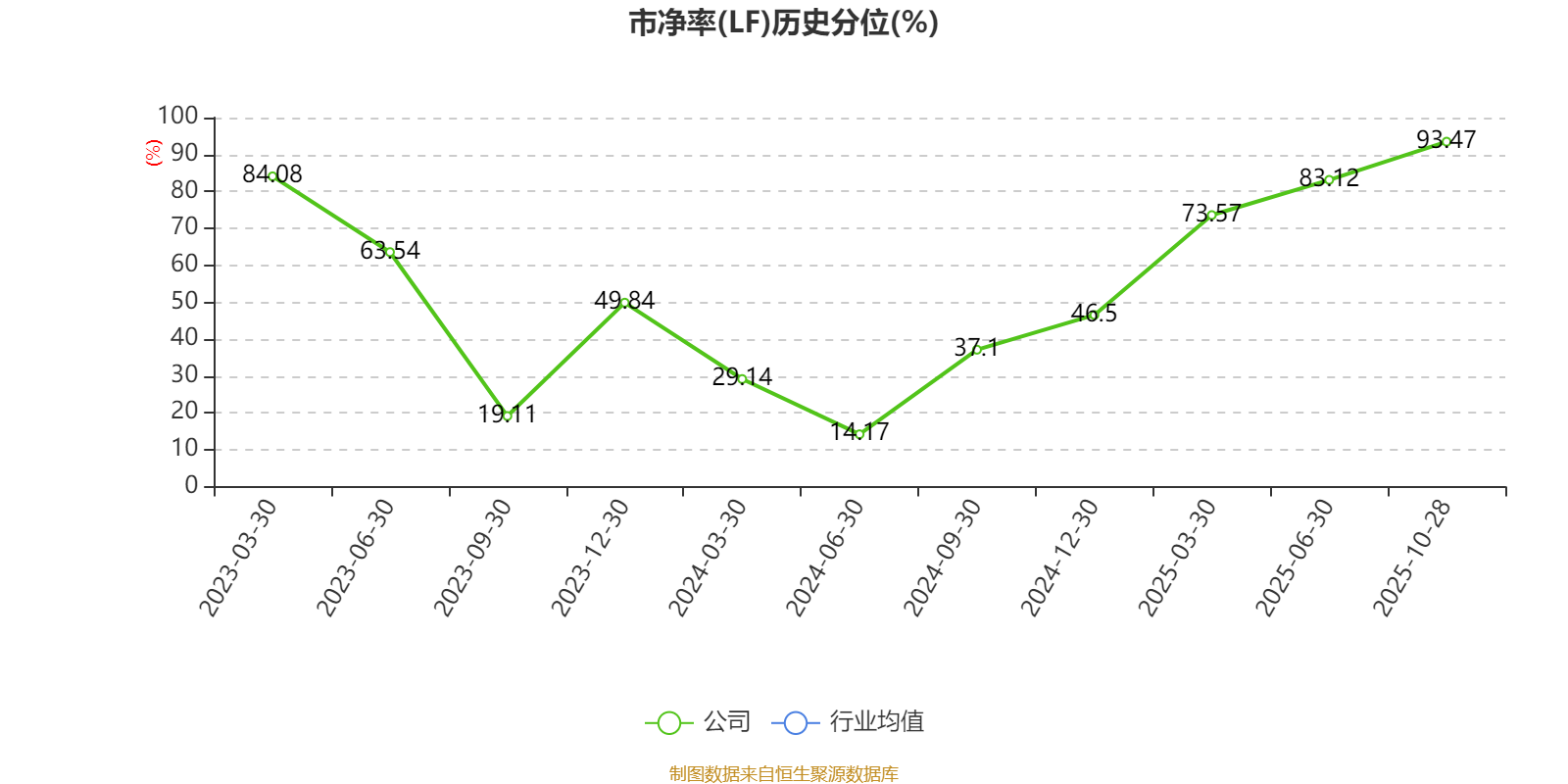

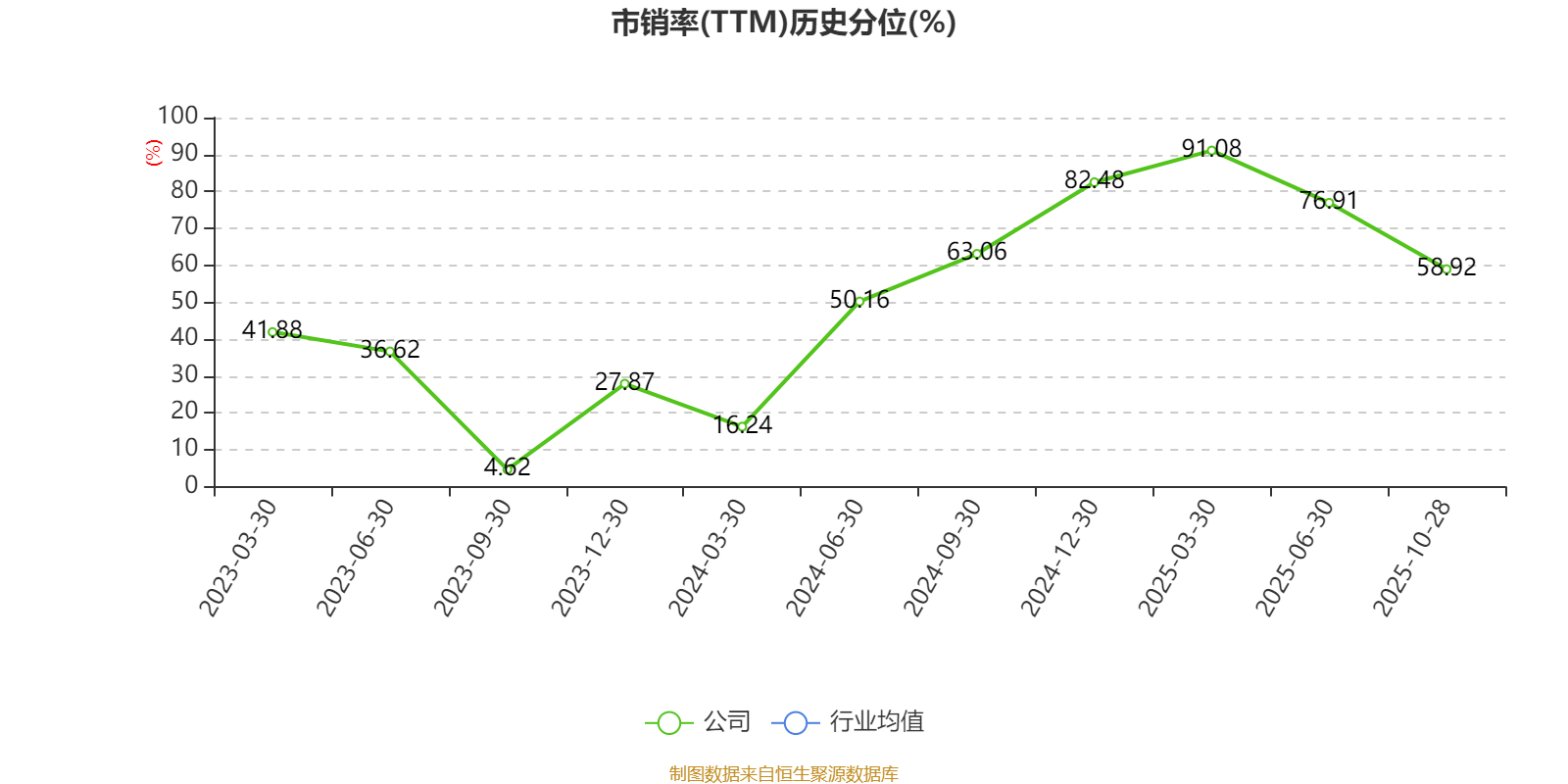

以10月28日收盘价计算,安达科技目前市盈率(TTM)约为-8.65倍,市净率(LF)约2.21倍,市销率(TTM)约1.3倍。

资料显示,公司主要从事磷酸、磷酸铁、磷酸铁锂的生产和销售;锂、钴、镍等原矿石、半成品、成品以及磷酸铁锂、三元材料、锂电池(各规格、型号)及本企业生产产品等系列研发与制造所需的相关设备、仪器仪表的进出口贸易业务;废旧锂电池拆解回收、材料再生循环利用。

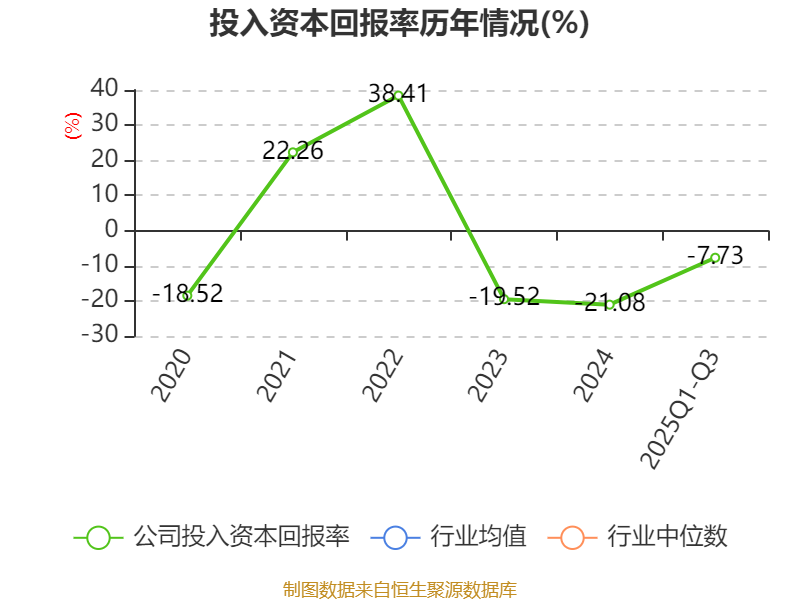

盈利能力方面, 2025年前三季度公司加权平均净资产收益率为-14.38%,同比上升9.44个百分点。公司2025年前三季度投入资本回报率为-7.73%,较上年同期上升7.59个百分点。

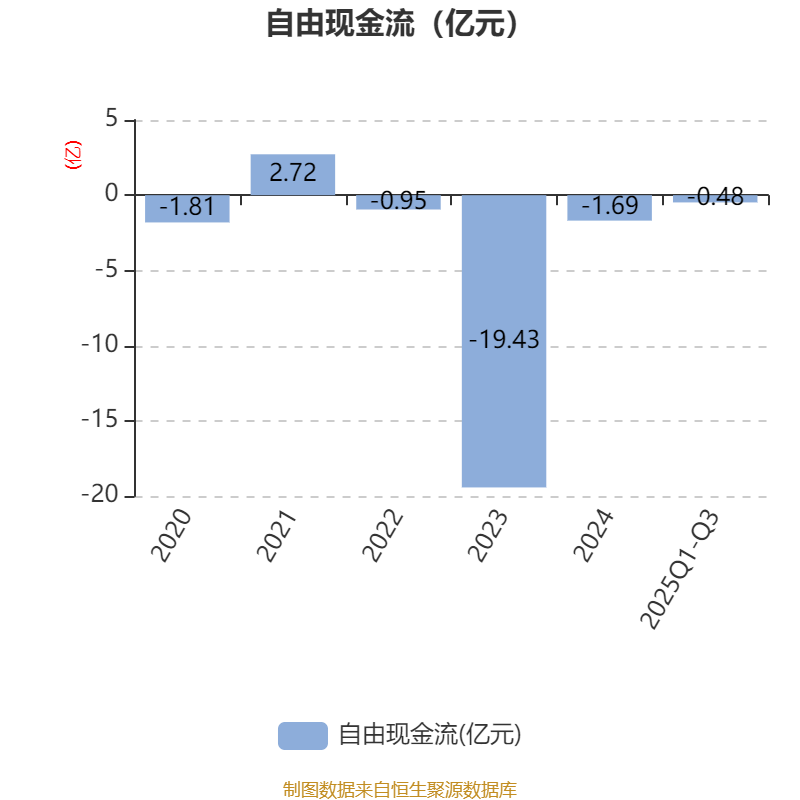

2025年前三季度,公司经营活动现金流净额为-1.69亿元,同比增加9286.48万元;筹资活动现金流净额-3751.29万元,同比减少4.37亿元;投资活动现金流净额-1313.45万元,上年同期为-1.29亿元。

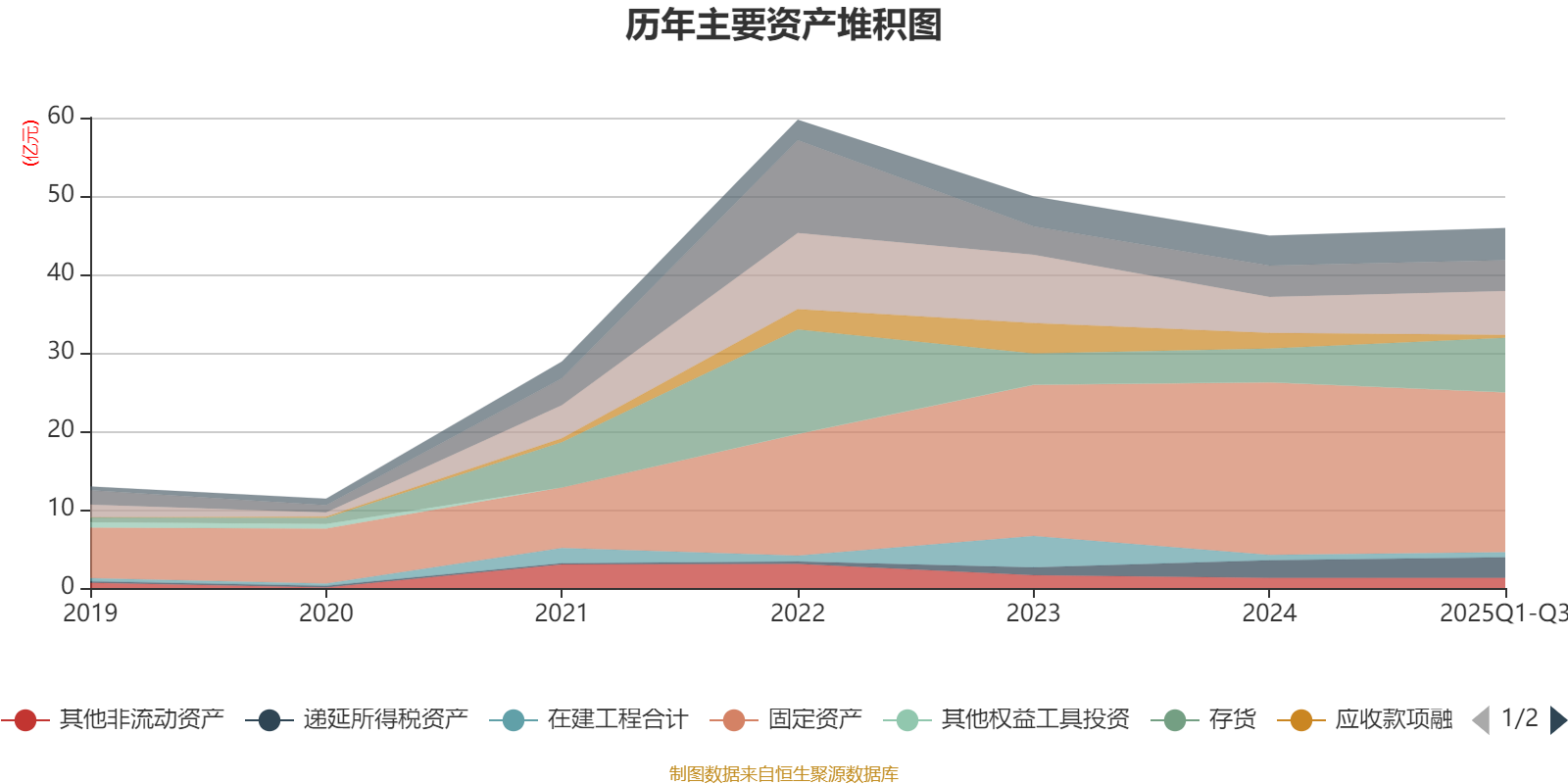

资产重大变化方面,截至2025年三季度末,公司存货较上年末增加61.72%,占公司总资产比重上升5.56个百分点;固定资产较上年末减少7.38%,占公司总资产比重下降4.57个百分点;应收款项融资较上年末减少81.05%,占公司总资产比重下降3.59个百分点;应收票据及应收账款较上年末增加21.75%,占公司总资产比重上升1.97个百分点。

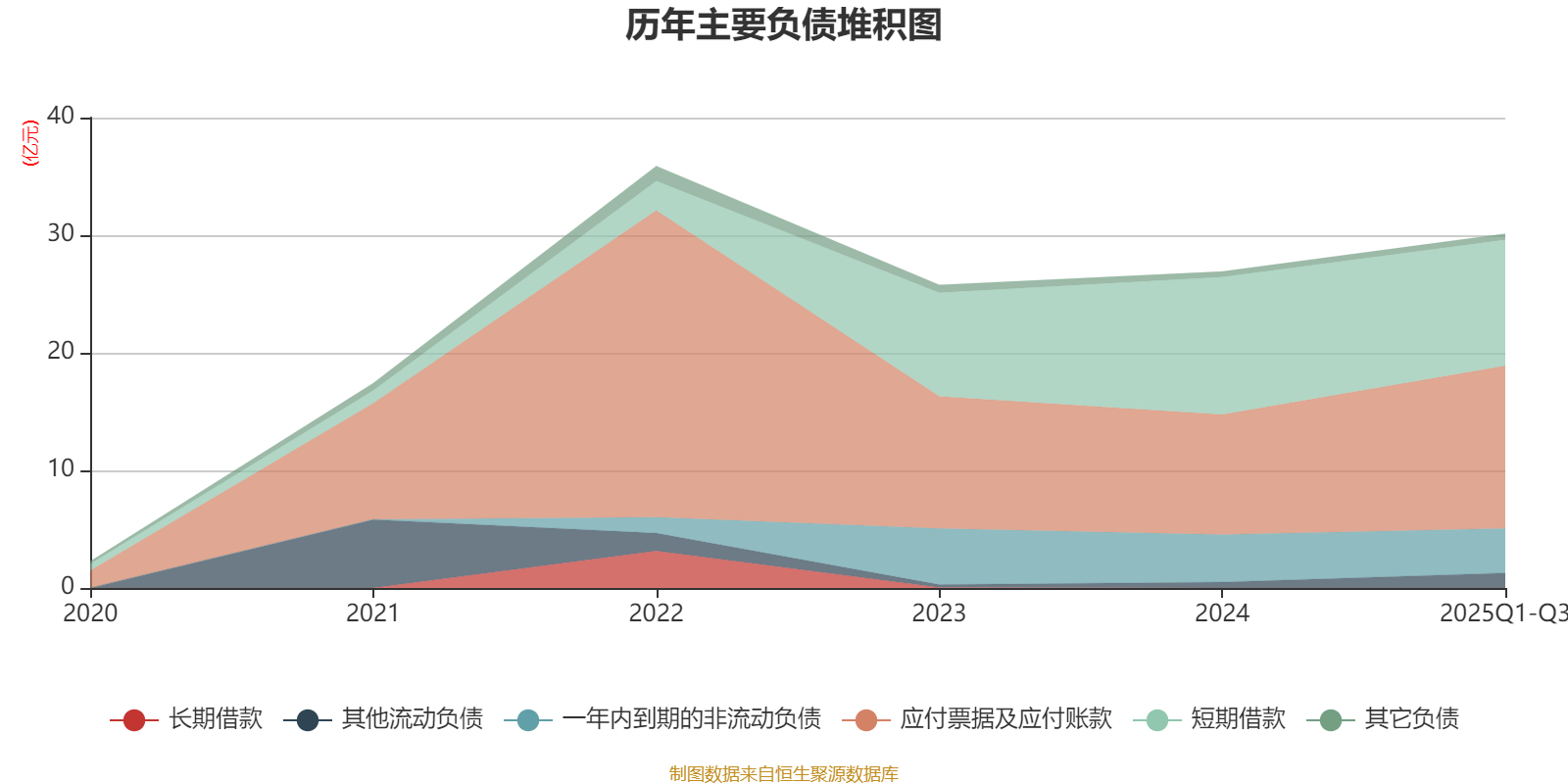

负债重大变化方面,截至2025年三季度末,公司应付票据及应付账款较上年末增加35.34%,占公司总资产比重上升7.38个百分点;短期借款较上年末减少8.46%,占公司总资产比重下降2.71个百分点;其他流动负债较上年末增加156.42%,占公司总资产比重上升1.67个百分点;一年内到期的非流动负债较上年末减少6.1%,占公司总资产比重下降0.73个百分点。

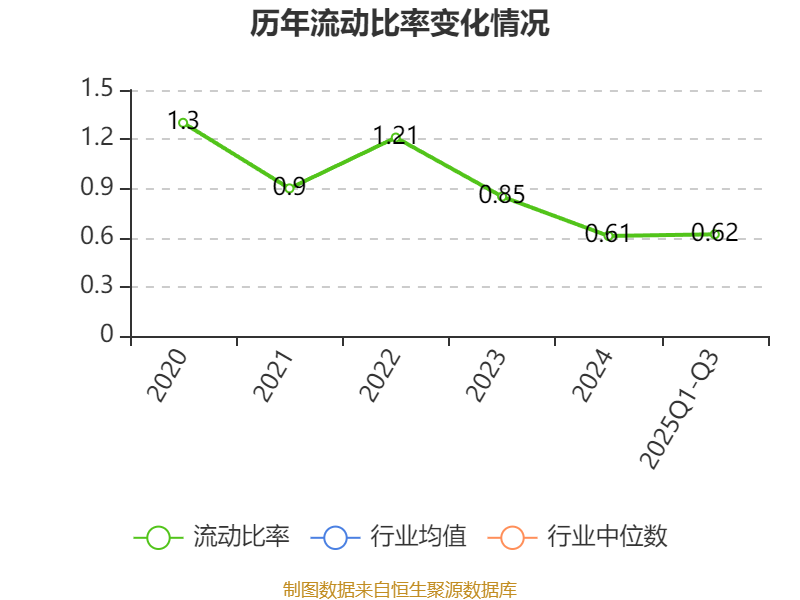

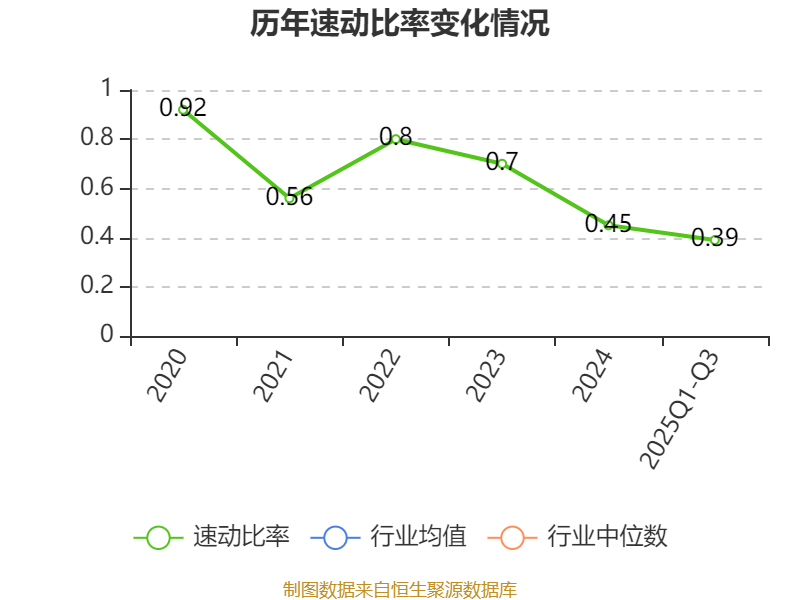

2025年前三季度,公司流动比率为0.62,速动比率为0.39。

三季报显示,2025年三季度末的公司十大流通股东中,新进股东为深圳市惠友豪创科技投资合伙企业(有限合伙)、深圳前海恒邦股权投资有限公司-南宁安达恒邦产业投资合伙企业(有限合伙)、贵阳产控资本有限公司、贵州省贵鑫瑞和创业投资管理有限责任公司-贵州省新型工业化发展股权投资基金合伙企业(有限合伙)、胡耀辉、泰和县西博企业管理合伙企业(有限合伙)、廖继红、楼亚西、北京华创易盛资产管理中心(有限合伙),取代了二季度末的郎洪平。在具体持股比例上,徐培玲持股有所上升。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 深圳市惠友豪创科技投资合伙企业(有限合伙) | 1000 | 1.66931 | 新进 |

| 徐培玲 | 923 | 1.540773 | 1.539 |

| 深圳前海恒邦股权投资有限公司-南宁安达恒邦产业投资合伙企业(有限合伙) | 579.81 | 0.96789 | 新进 |

| 贵阳产控资本有限公司 | 579.81 | 0.96789 | 新进 |

| 贵州省贵鑫瑞和创业投资管理有限责任公司-贵州省新型工业化发展股权投资基金合伙企业(有限合伙) | 579.81 | 0.96789 | 新进 |

| 胡耀辉 | 569.14 | 0.950071 | 新进 |

| 泰和县西博企业管理合伙企业(有限合伙) | 440 | 0.734496 | 新进 |

| 廖继红 | 432 | 0.721142 | 新进 |

| 楼亚西 | 338 | 0.564227 | 新进 |

| 北京华创易盛资产管理中心(有限合伙) | 330 | 0.550872 | 新进 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。