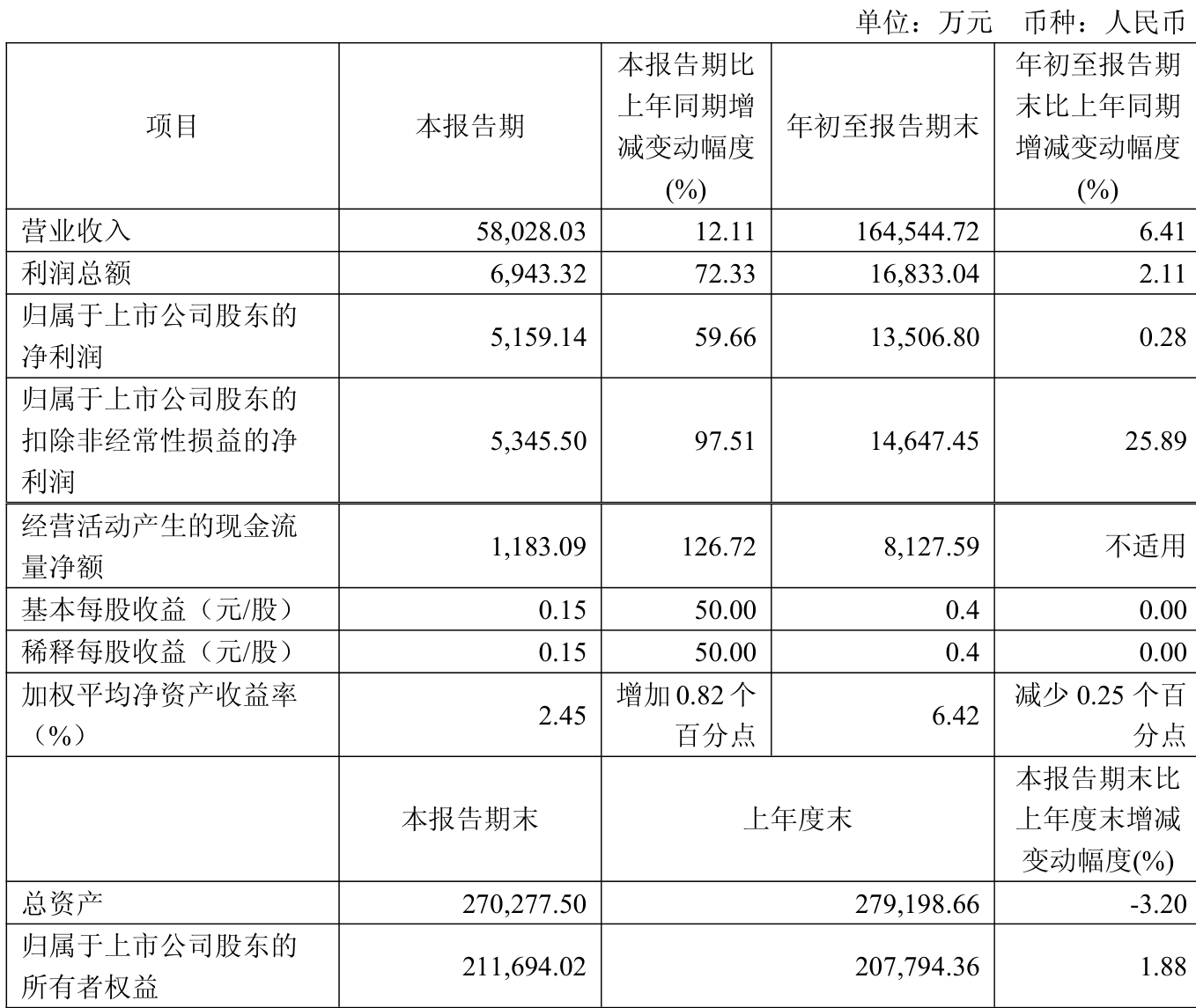

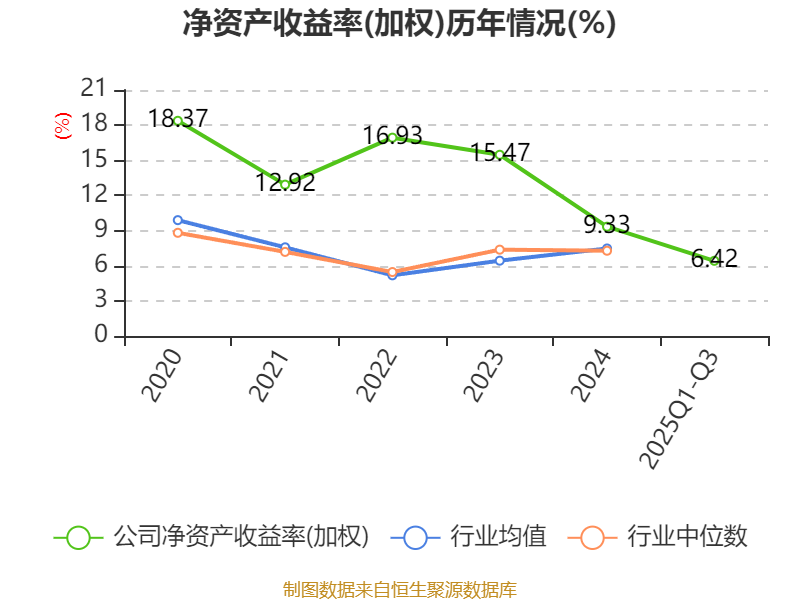

中证智能财讯上海汽配(603107)10月29日披露2025年第三季度报告。前三季度公司实现营业总收入16.45亿元,同比增长6.41%;归母净利润1.35亿元,同比增长0.28%;扣非净利润1.46亿元,同比增长25.89%;经营活动产生的现金流量净额为8127.59万元,上年同期为-2285.4万元;报告期内,上海汽配基本每股收益为0.4元,加权平均净资产收益率为6.42%。

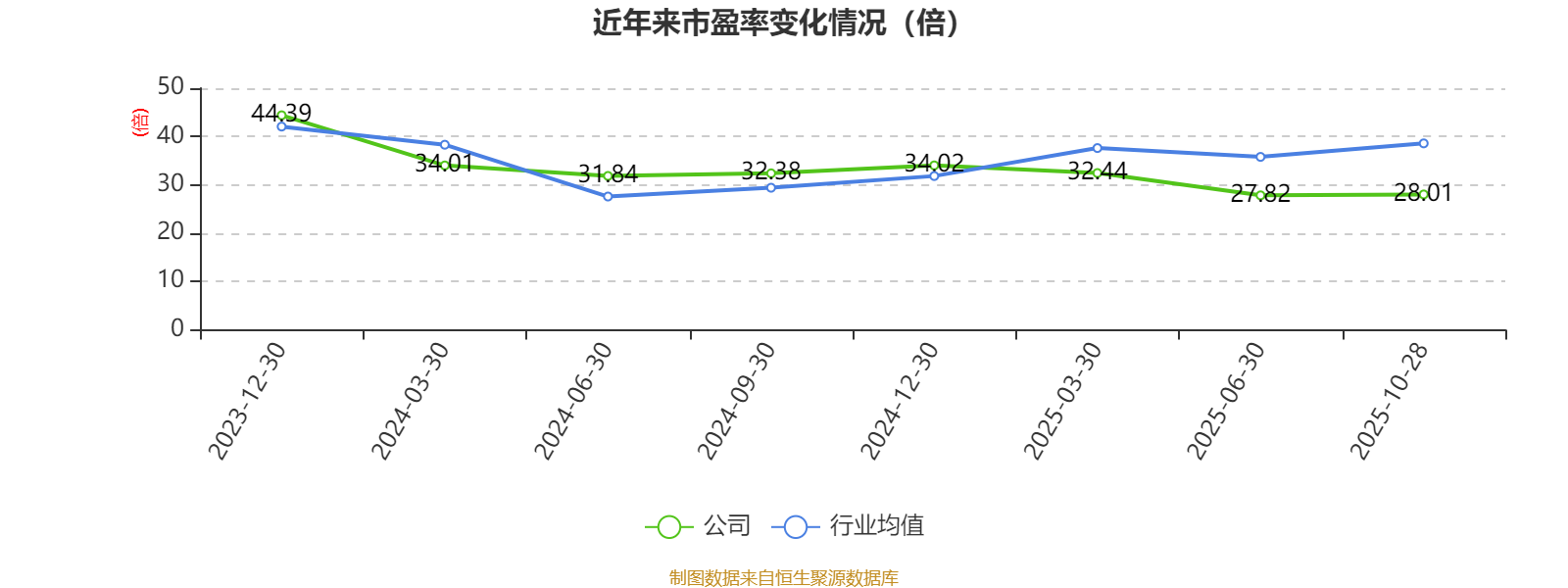

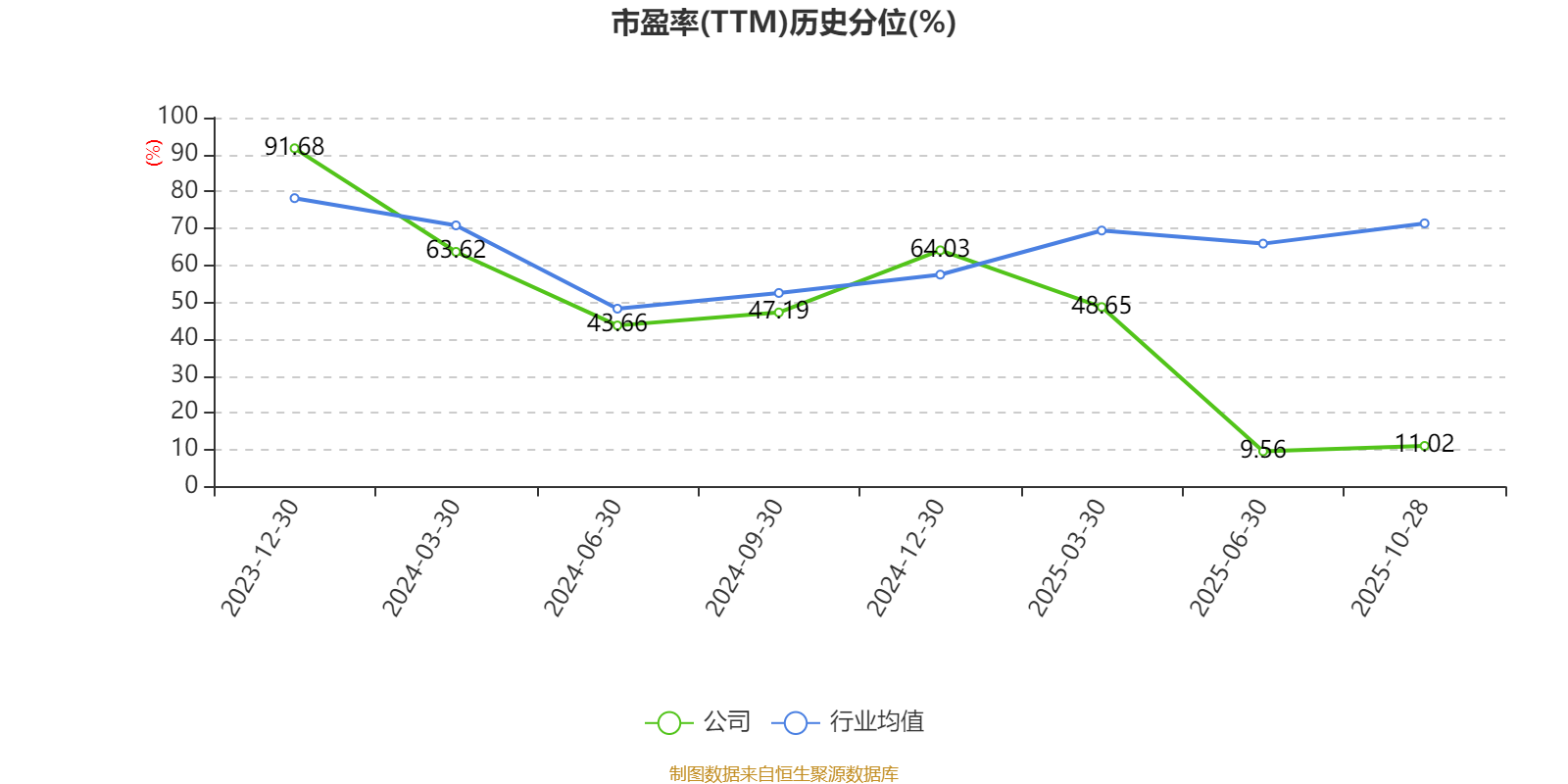

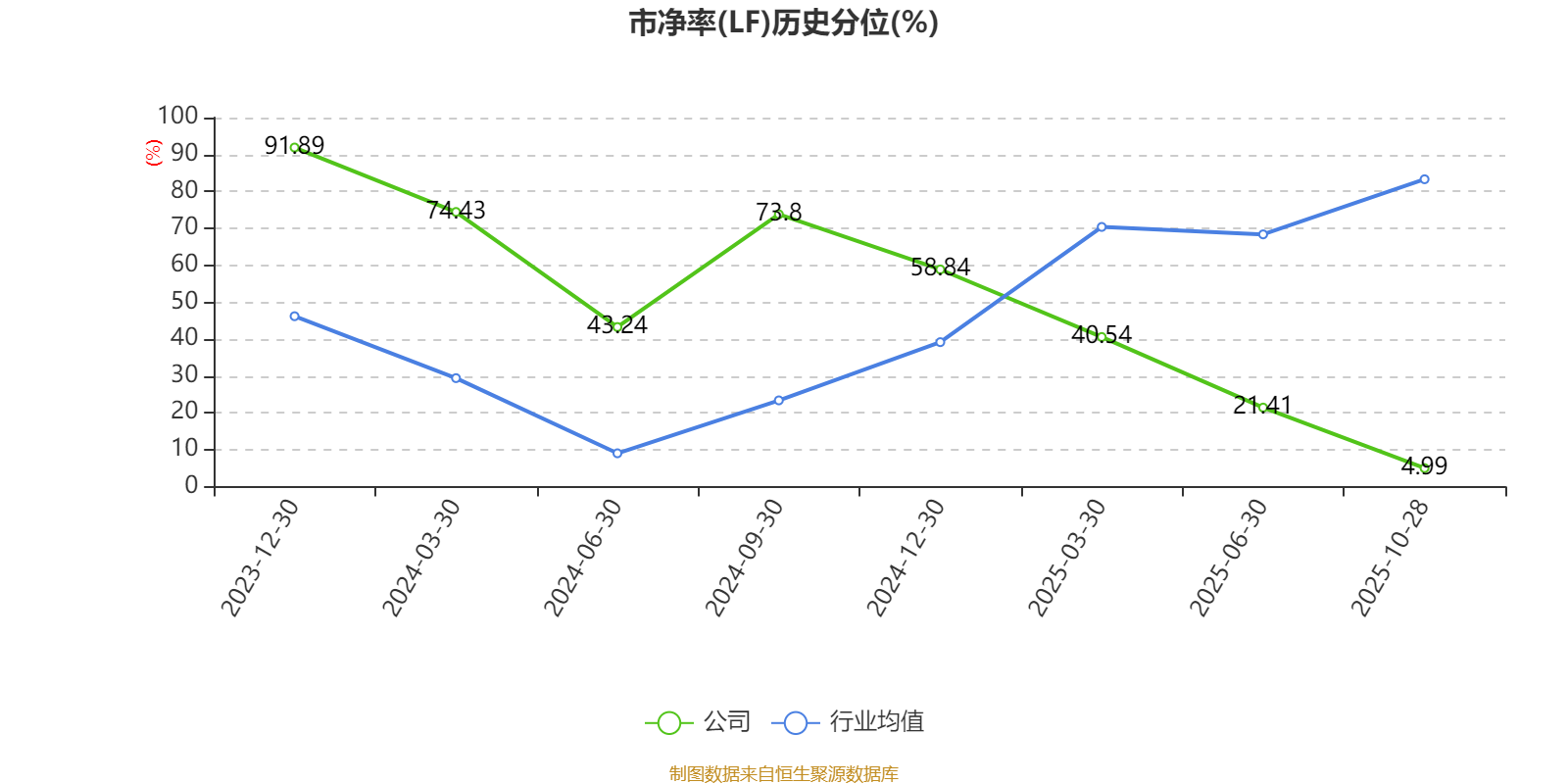

以10月28日收盘价计算,上海汽配目前市盈率(TTM)约为28.01倍,市净率(LF)约2.51倍,市销率(TTM)约2.36倍。

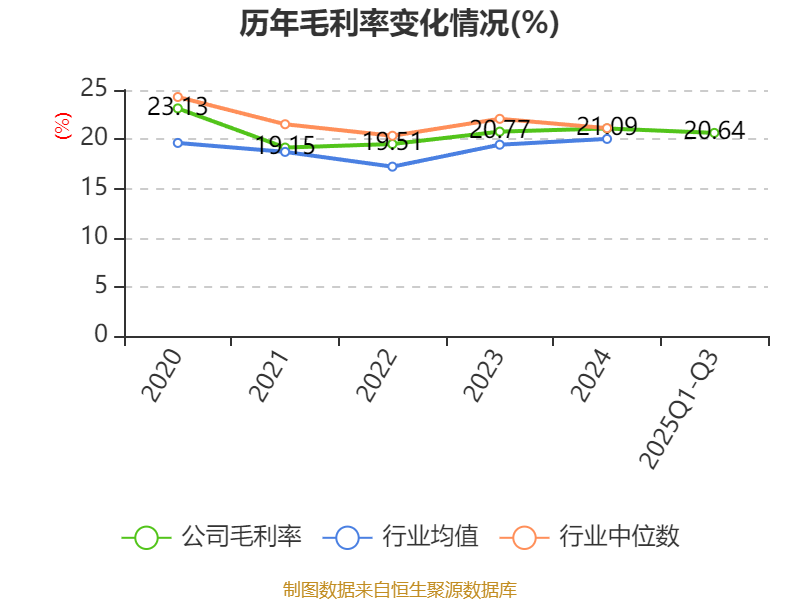

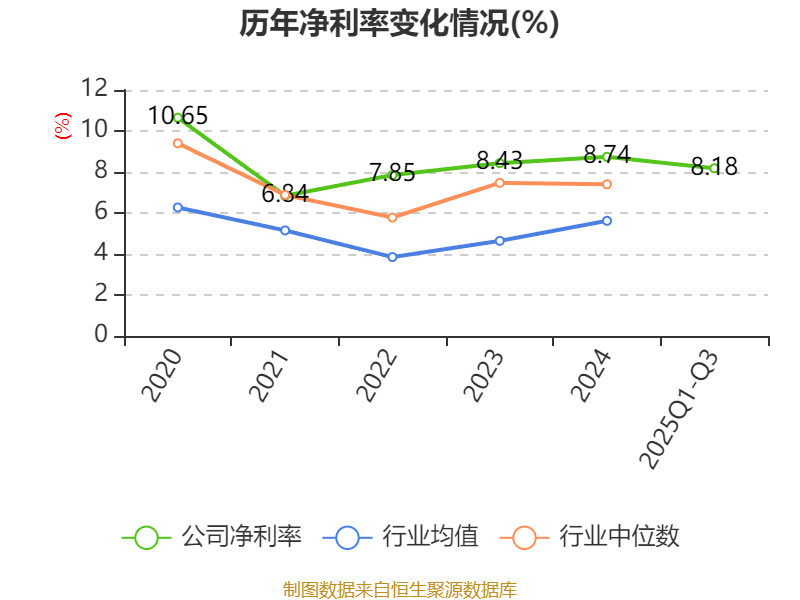

资料显示,公司主营业务为汽车热管理系统零部件及发动机系统零部件产品的研发、生产与销售。

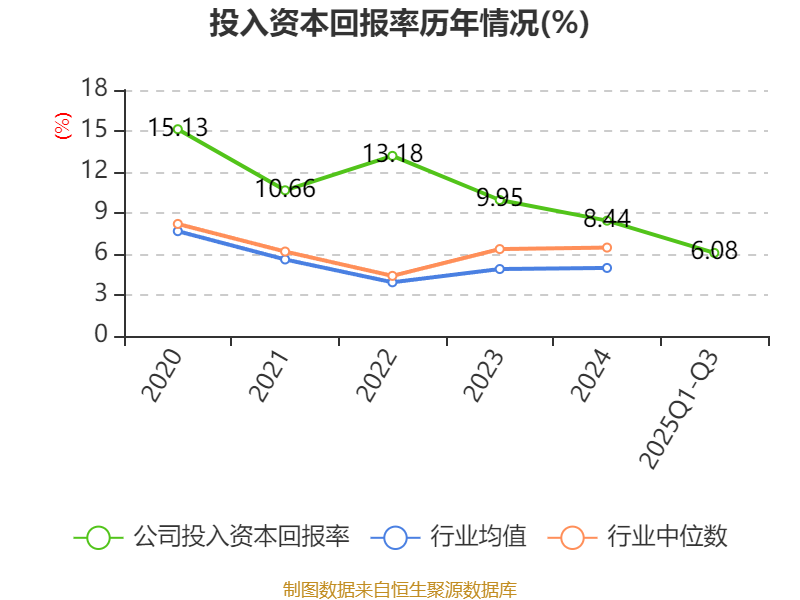

盈利能力方面, 2025年前三季度公司加权平均净资产收益率为6.42%,同比下降0.25个百分点。公司2025年前三季度投入资本回报率为6.08%,较上年同期上升0.19个百分点。

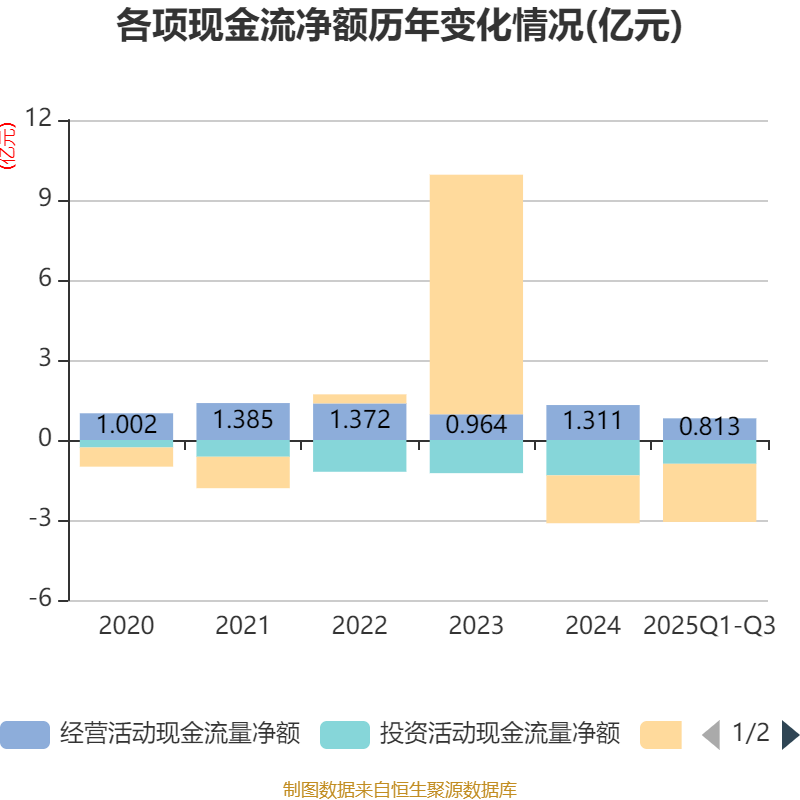

2025年前三季度,公司经营活动现金流净额为8127.59万元,同比增加1.04亿元;筹资活动现金流净额-2.18亿元,同比减少6041.84万元;投资活动现金流净额-8924.68万元,上年同期为-9388.78万元。

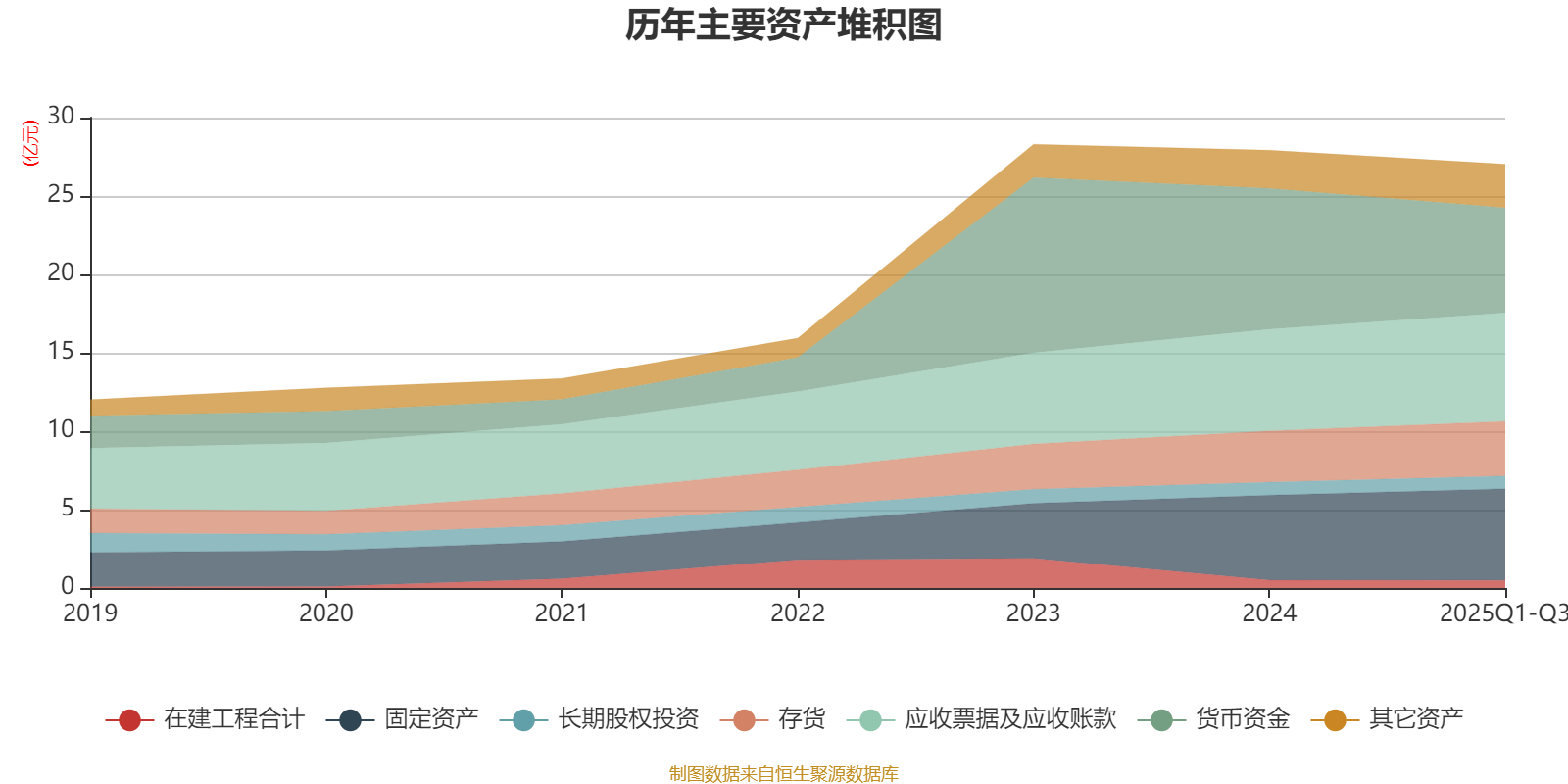

资产重大变化方面,截至2025年三季度末,公司货币资金较上年末减少25.47%,占公司总资产比重下降7.41个百分点;应收票据及应收账款较上年末增加6.7%,占公司总资产比重上升2.37个百分点;固定资产较上年末增加7.68%,占公司总资产比重上升2.18个百分点;存货较上年末增加6.72%,占公司总资产比重上升1.2个百分点。

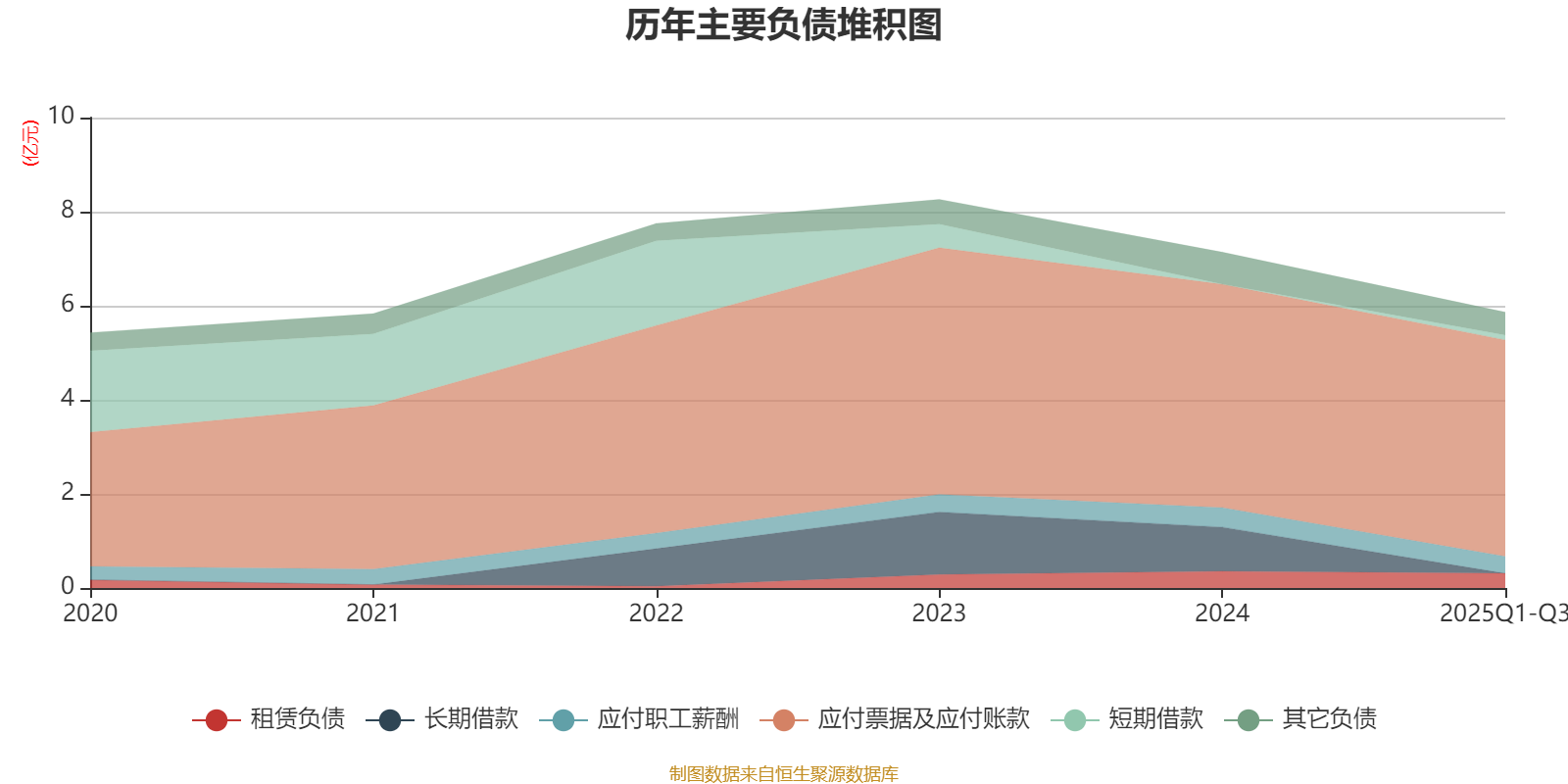

负债重大变化方面,截至2025年三季度末,公司长期借款较上年末减少100%,占公司总资产比重下降3.36个百分点;一年内到期的非流动负债较上年末减少77.01%,占公司总资产比重下降0.84个百分点;短期借款占公司总资产的0.37%,上年末为0;应交税费较上年末增加22.41%,占公司总资产比重上升0.19个百分点。

2025年前三季度,公司流动比率为3.36,速动比率为2.73。

三季报显示,2025年三季度末的公司十大流通股东中,新进股东为香港中央结算有限公司,取代了二季度末的蒉剑萍。在具体持股比例上,张雅婷、陈峰持股有所上升,上海沃蕴企业管理咨询合伙企业(有限合伙)、迪之凯国际贸易(上海)有限公司、上海银来雨汇投资中心(有限合伙)持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 格洛利國際公司 | 4603.98 | 13.648084 | 不变 |

| 上海莲南工贸公司 | 2737.44 | 8.114893 | 不变 |

| 上海沃蕴企业管理咨询合伙企业(有限合伙) | 1135.07 | 3.364824 | -1.000 |

| 上海莲聚企业管理咨询合伙企业(有限合伙) | 363.68 | 1.078097 | 不变 |

| 迪之凯国际贸易(上海)有限公司 | 307.23 | 0.910747 | -0.445 |

| 张雅婷 | 266.6 | 0.790312 | 0.296 |

| 香港中央结算有限公司 | 163.53 | 0.484782 | 新进 |

| 陈峰 | 143.5 | 0.425393 | 0.089 |

| 上海银来雨汇投资中心(有限合伙) | 109.09 | 0.323399 | -0.712 |

| 苏毅 | 103.07 | 0.305556 | 不变 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。