AI摘要:针对近期市场,债市采取“哑铃型”配置策略,兼顾短端确定性与长端弹性,预计四季度利率将趋势性修复。央行重启国债买卖操作,考量包括降准替代、稳定银行负债及协同财政等多重政策意图,为市场提供流动性支持。金融街论坛传递出积极政策信号,资本市场改革注重夯实根基,产业链安全与AI应用成为新的关注线索。

(数据来源:Choice数据)

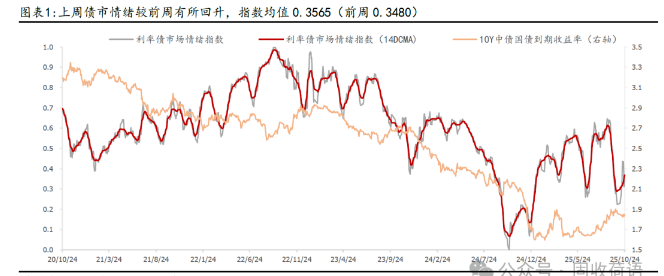

行情回顾:截至今日18点,利率市场收益率多数震荡,1Y国债下行1.5bp至1.39%,3Y国债下行5bp至1.46%,5Y国债收益率持平至1.55%,10Y国债上行1.8bp至1.81%,30Y国债上行1.4bp至2.17%,10Y国开上行1.9bp至1.88%。信用市场收益率多数大幅下行,2Y期AAA信用债下行2.5bp至1.82%,3Y期AAA信用债下行1.75bp至1.99%,5Y期AAA信用债上行2.25bp至2.17%。转债方面,中证转债指数今日收盘报484点,收跌0.24%。

1、 债市哑铃策略

方正证券固收首席分析师李清荷

(1)短期情绪释放后回归基本面:收益率快速下行源于预期落地后的情绪宣泄,后续随着止盈压力显现,走势将回归政策节奏与经济基本面逻辑。(2)短端确定性强于长端:重启操作直接呵护流动性,叠加货币宽松基调,1年内短端品种收益确定性更高;长端及超长债虽受益于股债性价比逻辑存在机会,但受期限利差偏高影响,修复过程可能反复。(3)策略建议坚持哑铃型配置:兼顾短端的安全性与长端的波段机会,通过“短久期打底+长久期择机交易”平衡收益与风险,应对可能的市场波动。

国盛证券固收首席分析师杨业伟

对债市来说,买卖国债本身对短端的利好更为确定,但央行释放的信号会改善市场情绪,叠加前期风险偏好较长端利差推升至较高水平,因而情绪修复也会带动长端利率明显下行。趋势来看,四季度债市将处于趋势性修复过程中,我们建议哑铃策略,增配弹性较大的30年国债、10年国开以及5年二永,4季度10年国债利率有望修复至调整前1.65%左右水平。

国泰海通固收首席分析师唐元懋

目前30-10债利差仍在36bp(新券),还有一定的收敛空间,债市博弈机会重新出现。从技术形态上看,国债期货可能彻底脱离前期的下跌通道,转向震荡通道。后续建议维持交易思路,长端博弈资本利得的结构性行情仍然可以积极参与。

2、 央行重启国债买卖

华西证券首席经济学家刘郁

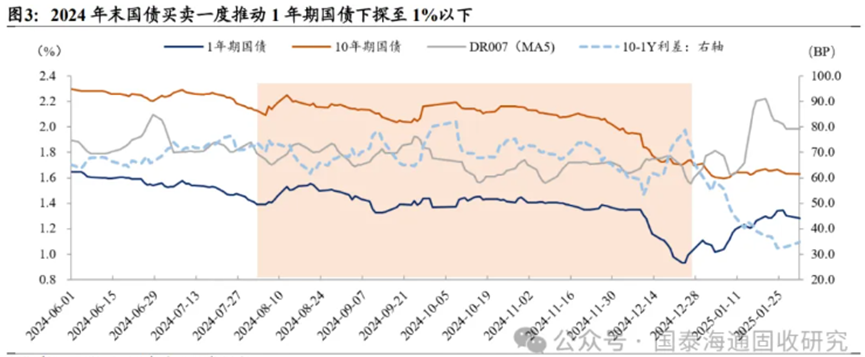

央行于10月末重启国债买卖操作,有何政策考量?我们倾向于,本轮国债买卖重启,可能扮演降准替代的角色。在当前全年经济增长目标实现难度不大,外部风险缓和的背景下,降准降息等强效手段或可适当延后,保留应对未来突发事件的政策空间。而通过国债买卖操作,既可以缓解商业银行的债券持仓压力,又可以实现类降准的效果,为四季度市场平稳运行保驾护航。

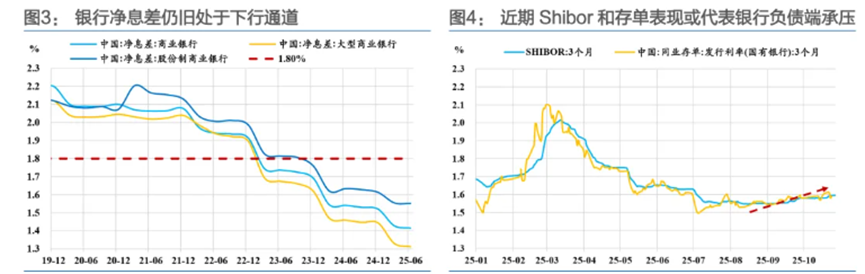

财通证券首席经济学家孙彬彬

一是从宏观视角来看,买卖国债有利于支持实体经济和加强同财政之间的协同。二是支持银行体系健康发展,增强银行负债端的稳定性,减弱银行的负债端压力。买卖国债重启有利于增强银行负债端的稳定性,减弱银行的负债端压力。三是对四中全会的回应,“宏观政策要持续发力、适时加力……支持经济”背景下,买卖国债或是货币加码的第一枪。

兴业证券固收首席分析师左大勇

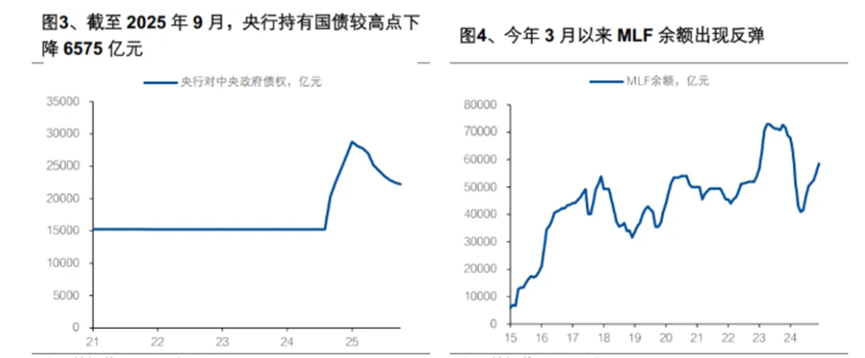

结合潘行长的表述和国债买卖工具的功能定位,在当前时点央行重启买债的原因可能有以下几点:第一,当前债券收益率曲线可能已经基本调整到央行合意的水平,曲线隐含的利率风险不高,且存在引导曲线进一步变陡的空间。第二,当前银行体系缺长钱、负债成本偏贵的矛盾突显,这需要央行投放零成本的长期流动性。第三,央行重启国债买卖在短期而言有利于协同财政发力,在中长期是增强人民币主权信用、推进人民币国际化的需要。

3、 金融街论坛点评

中金公司研究部首席国内策略分析师李求索

金融街论坛传递积极信号,我国资本市场未来有望呈现“长期”“稳进”态势。本次金融街论坛尤其是证监会主席表态针对我国资本市场发展现状提出系列支持性政策,助力我国现代化产业体系建设及科技创新产业自立自强,进一步提高对外开放程度也有助于提升我国资本市场的全球投资吸引力及国际竞争力。我国资本市场高质量发展有助于更好服务实体经济发展及金融强国建设。

德邦证券研究所所长兼首席经济学家程强

当前资本市场改革正从根基处着手,着力构建更加稳固的运行基础。在上市公司层面,完善治理机制与加大分红回购力度的要求,将直接夯实市场的价值根基;再融资储架发行制度的推出与并购重组渠道的拓宽,则为上市公司产业整合和做优做强提供了制度保障。这些措施共同构成了市场稳定运行的内在基础。

中信证券宏观与政策首席分析师杨帆

两条新的线索正在显现:一是产业链安全,全球越来越多非商业手段干扰下,中国份额优势明显且海外竞争性产能重置成本较高的制造业企业可能明显受益,将份额优势转化成定价权,推动利润率持续回升;二是AI从云侧向端侧扩散,端侧AI作为更广泛数据入口和个性化AI载体的趋势已经非常明显,行情的启动还需要更多产品实例催化。