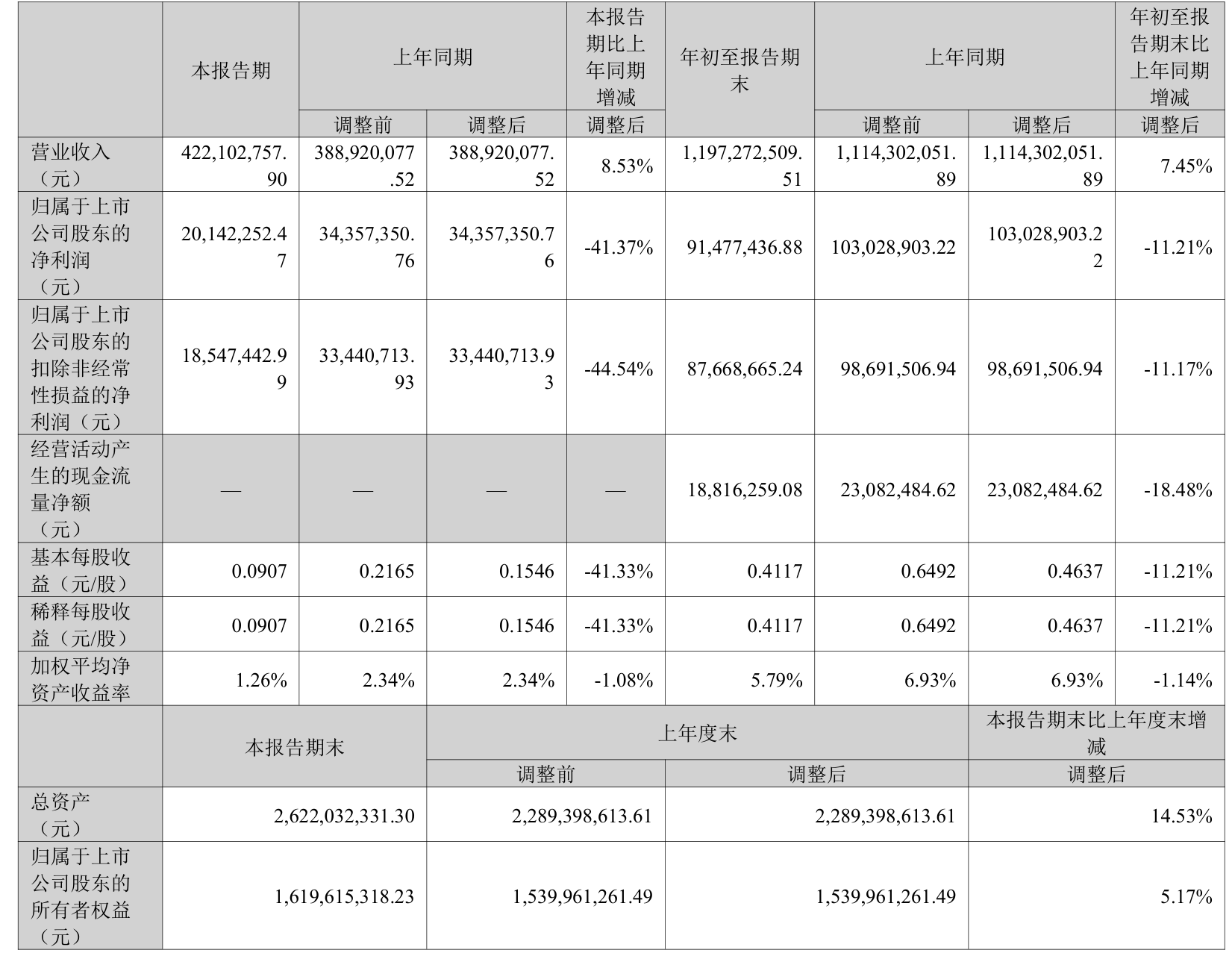

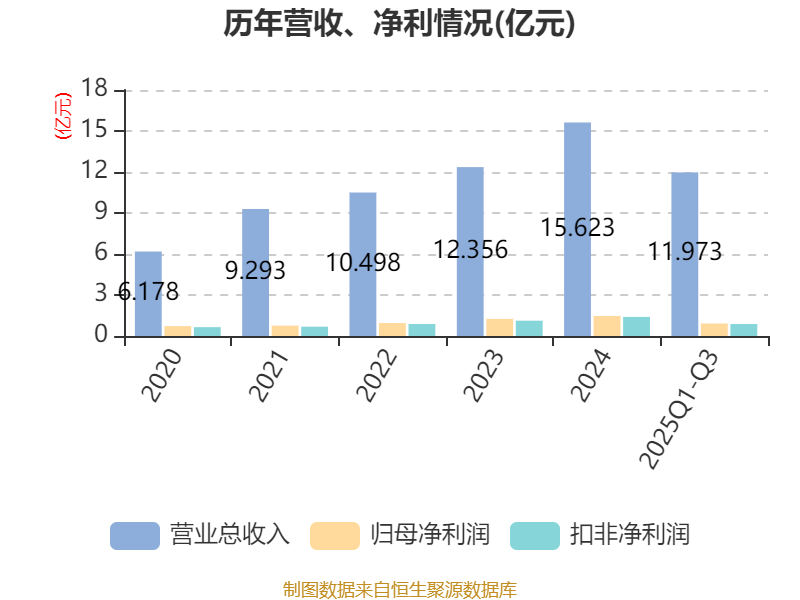

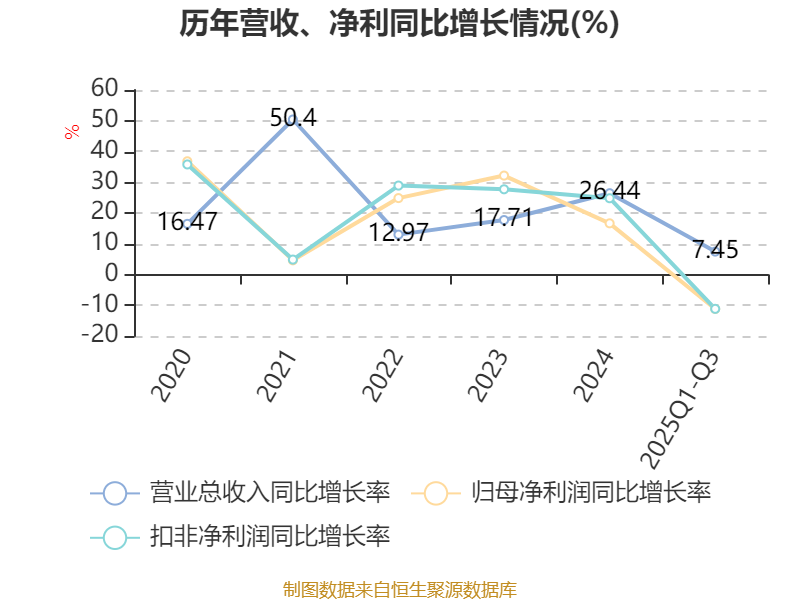

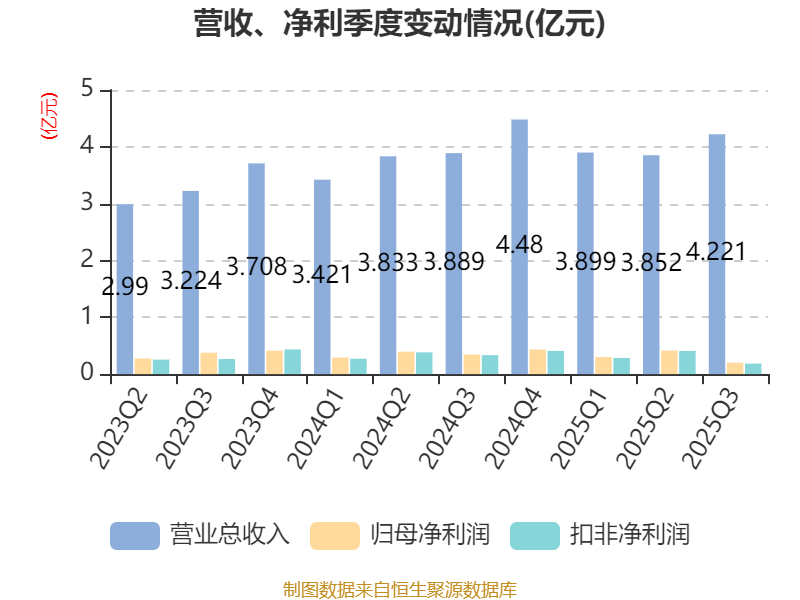

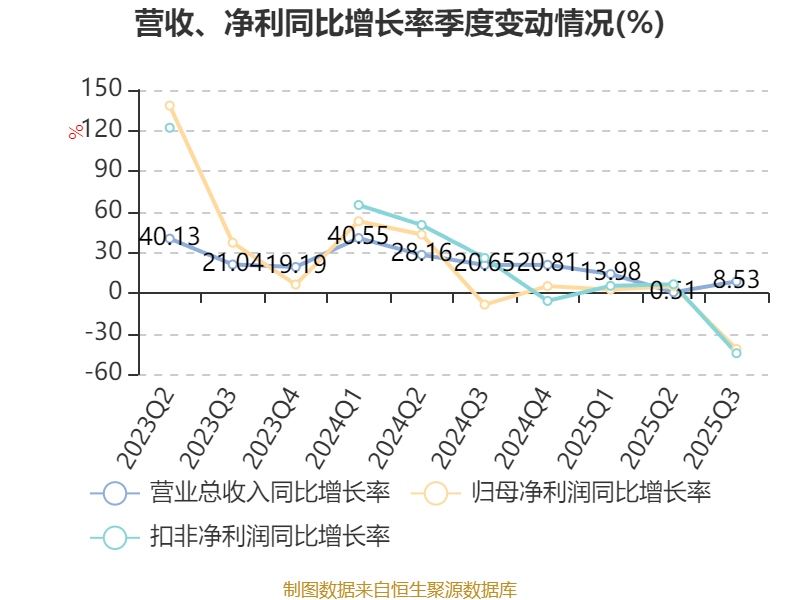

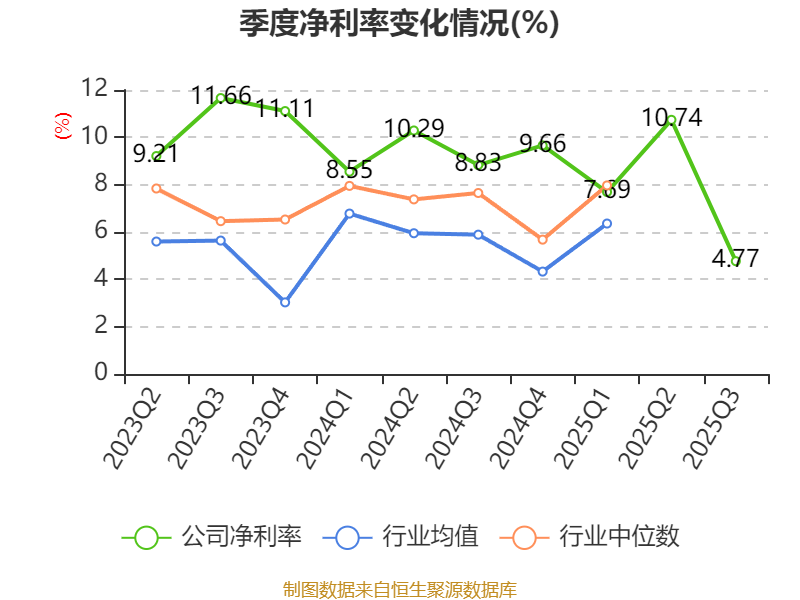

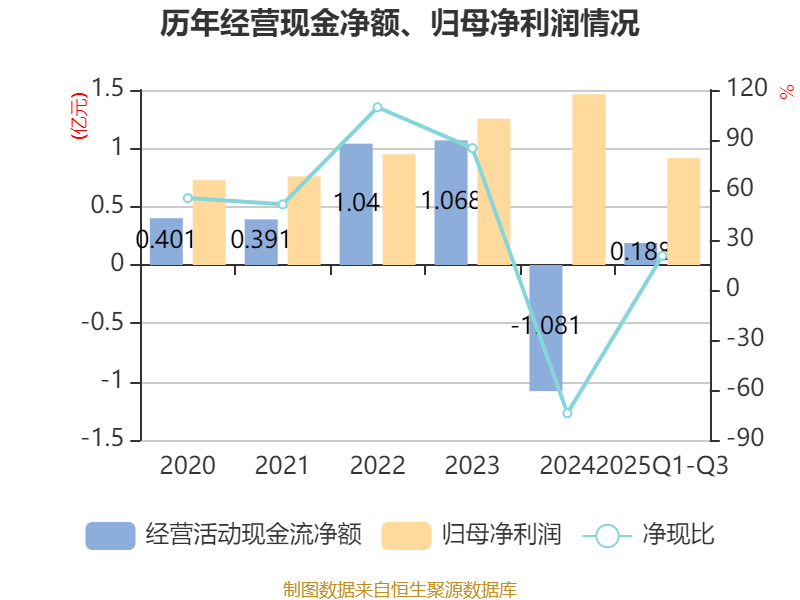

中证智能财讯三联锻造(001282)10月29日披露2025年第三季度报告。前三季度公司实现营业总收入11.97亿元,同比增长7.45%;归母净利润9147.74万元,同比下降11.21%;扣非净利润8766.87万元,同比下降11.17%;经营活动产生的现金流量净额为1881.63万元,同比下降18.48%;报告期内,三联锻造基本每股收益为0.4117元,加权平均净资产收益率为5.79%。公司2025年前三季度分配预案为:拟向全体股东每10股派现0.7元(含税)。

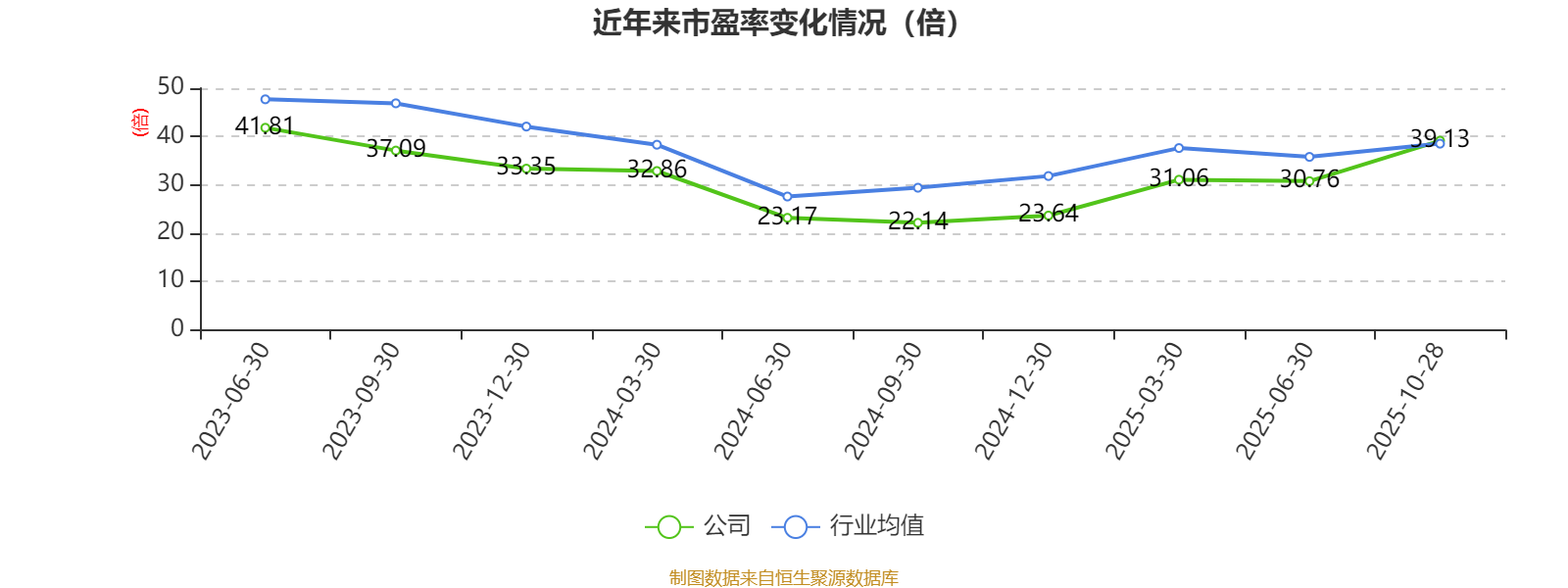

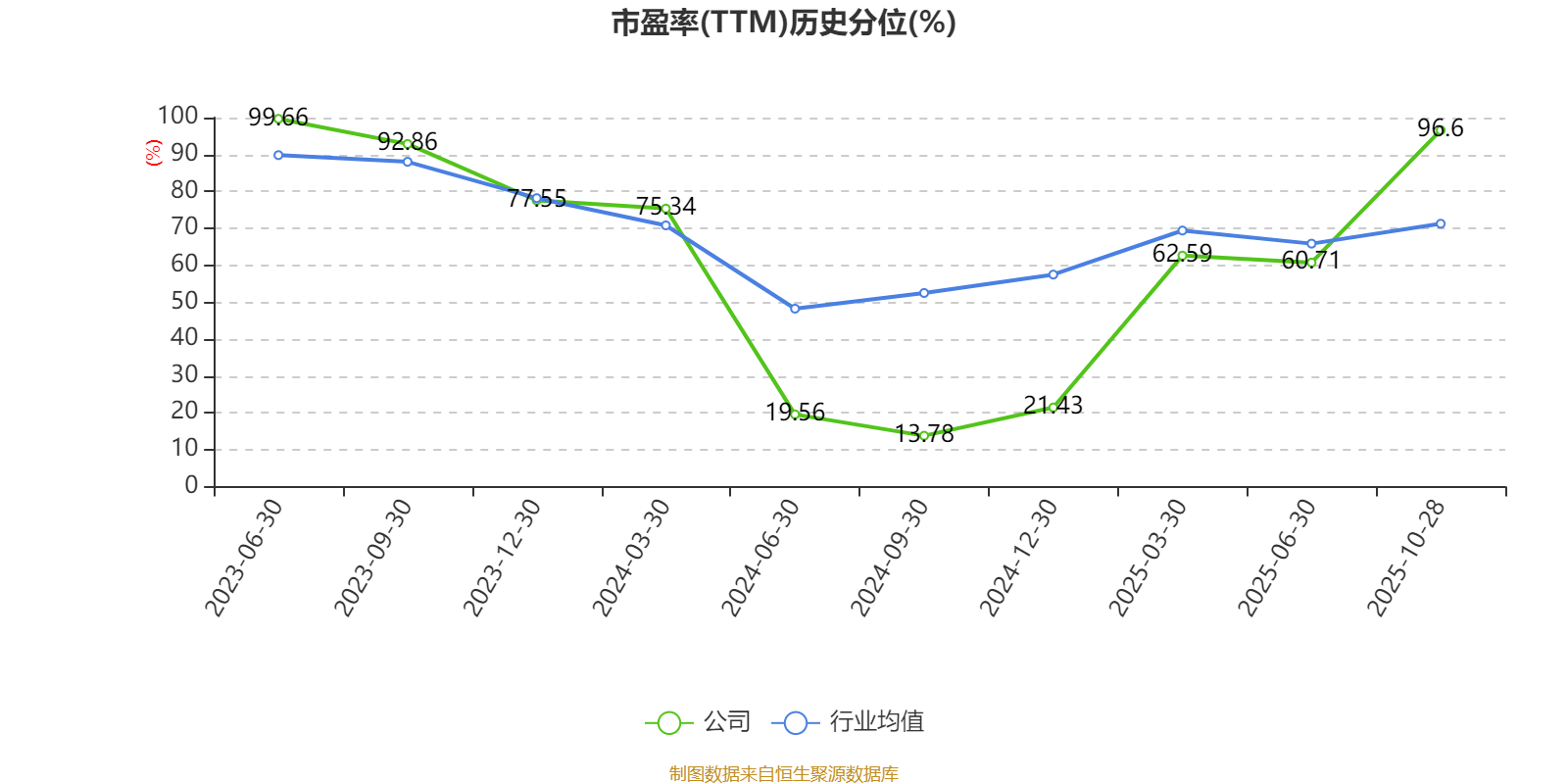

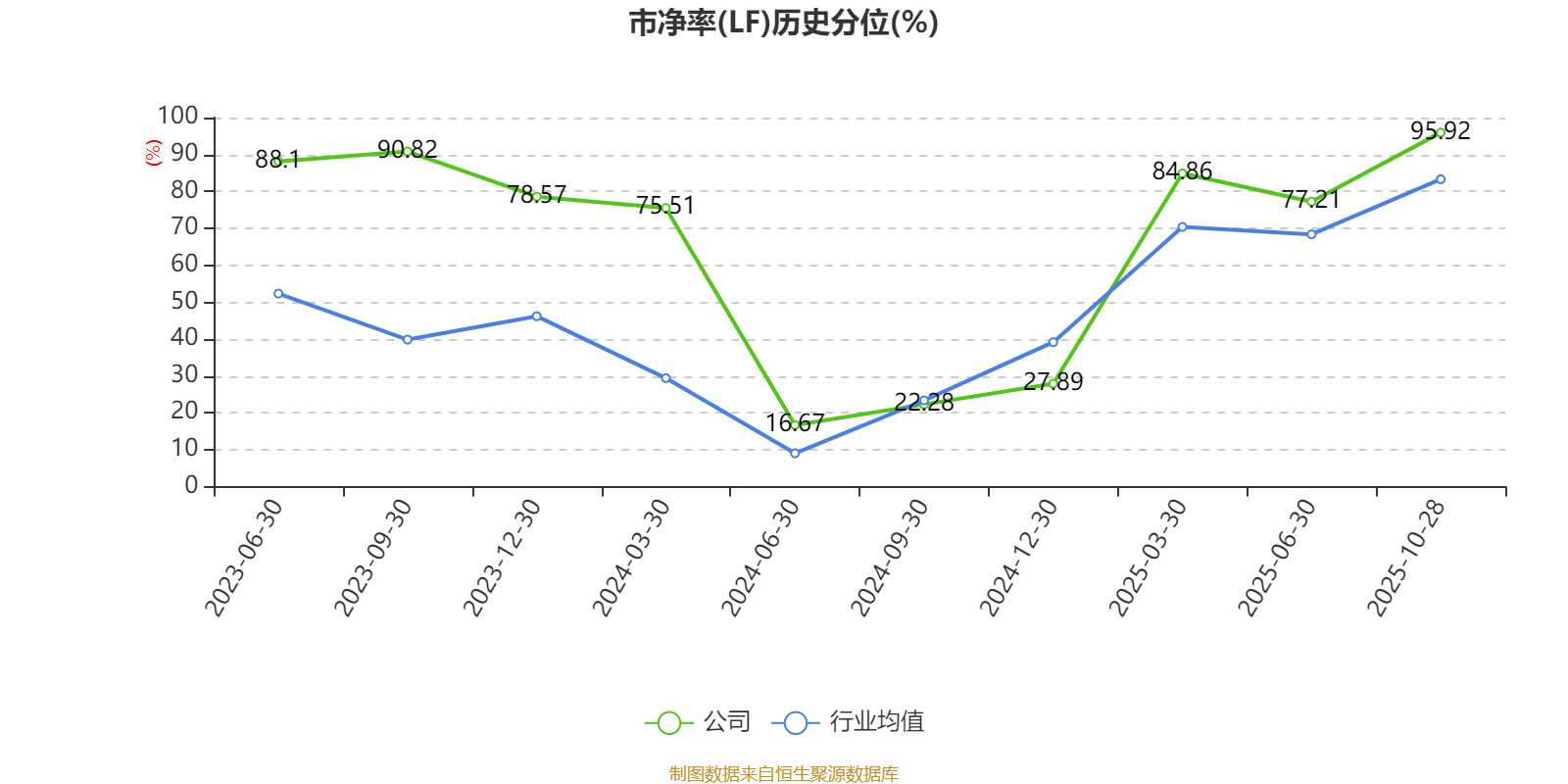

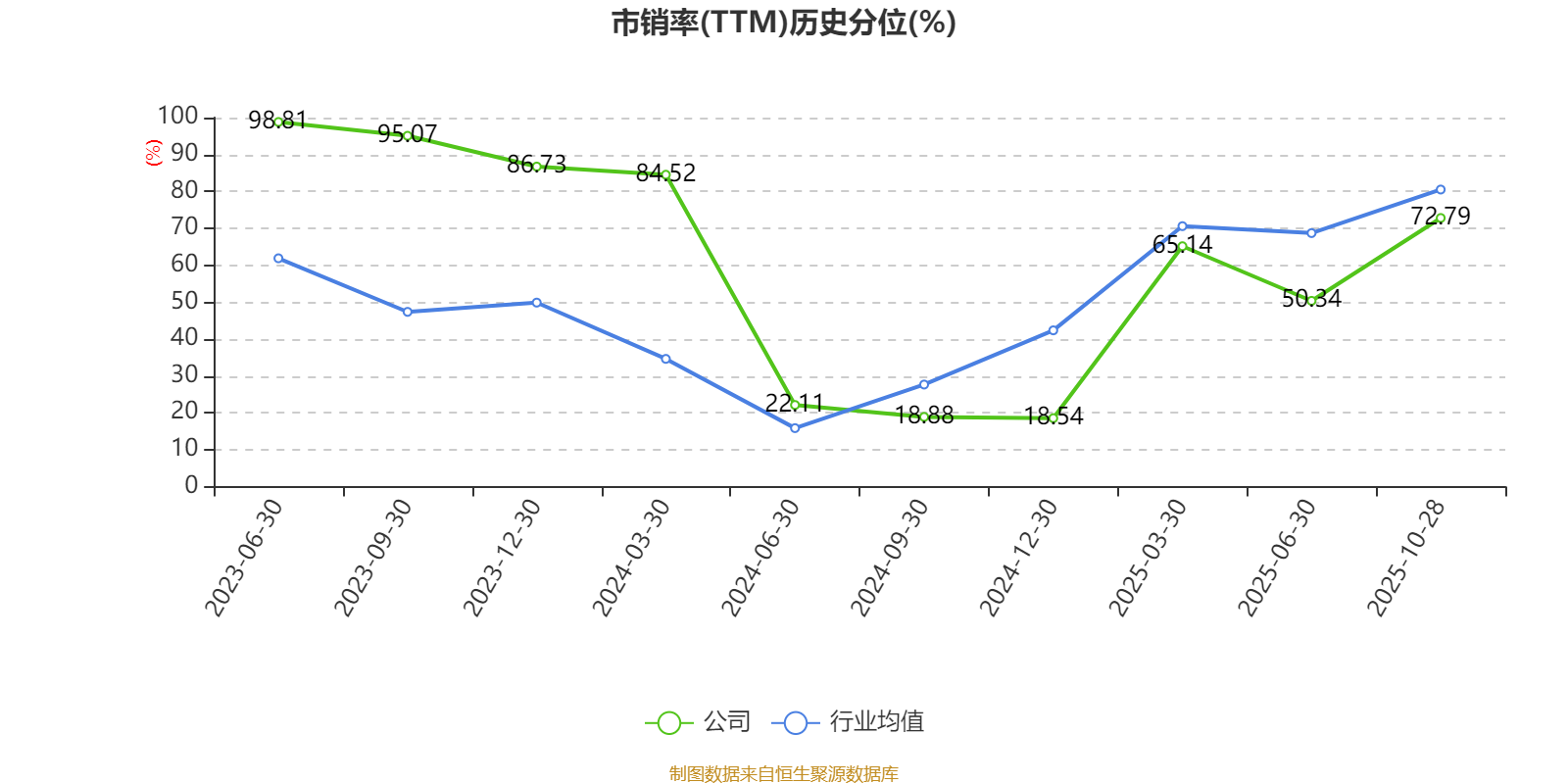

以10月28日收盘价计算,三联锻造目前市盈率(TTM)约为39.13倍,市净率(LF)约3.26倍,市销率(TTM)约3.2倍。

资料显示,公司主要从事汽车锻造零部件的研发、生产和销售。

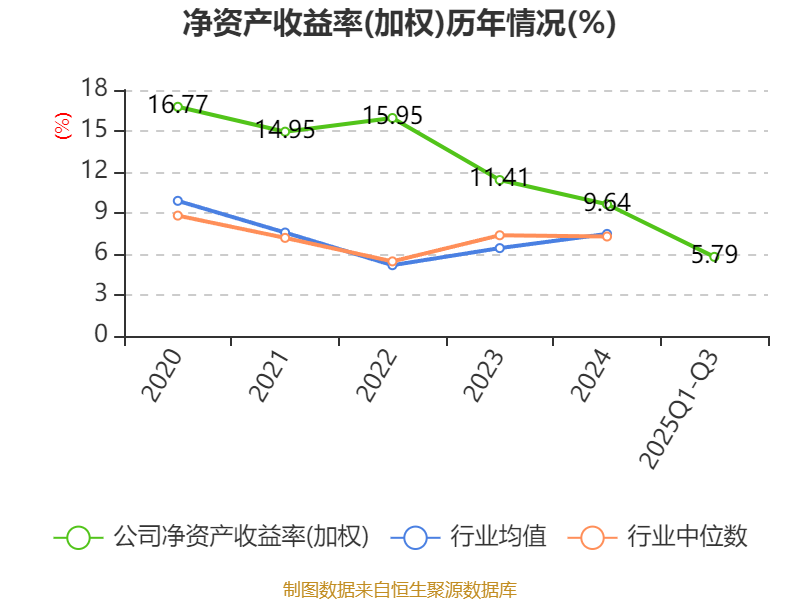

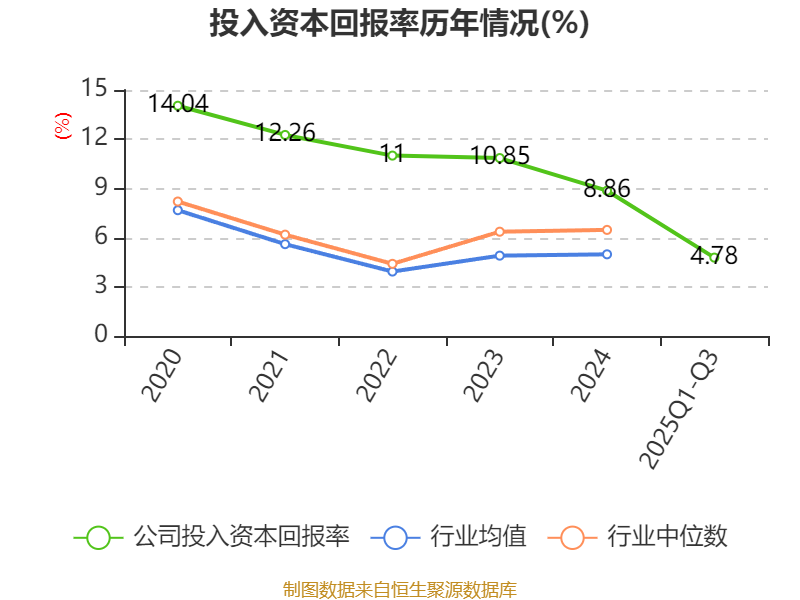

盈利能力方面, 2025年前三季度公司加权平均净资产收益率为5.79%,同比下降1.14个百分点。公司2025年前三季度投入资本回报率为4.78%,较上年同期下降1.78个百分点。

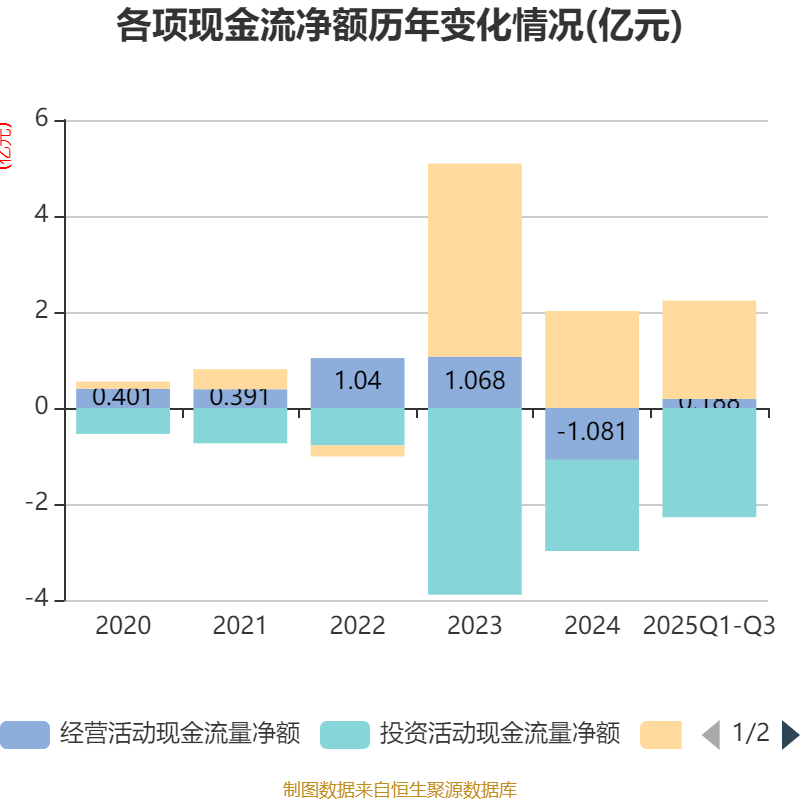

2025年前三季度,公司经营活动现金流净额为1881.63万元,同比下降18.48%;筹资活动现金流净额2.05亿元,同比增加9723.77万元;投资活动现金流净额-2.27亿元,上年同期为-2.2亿元。

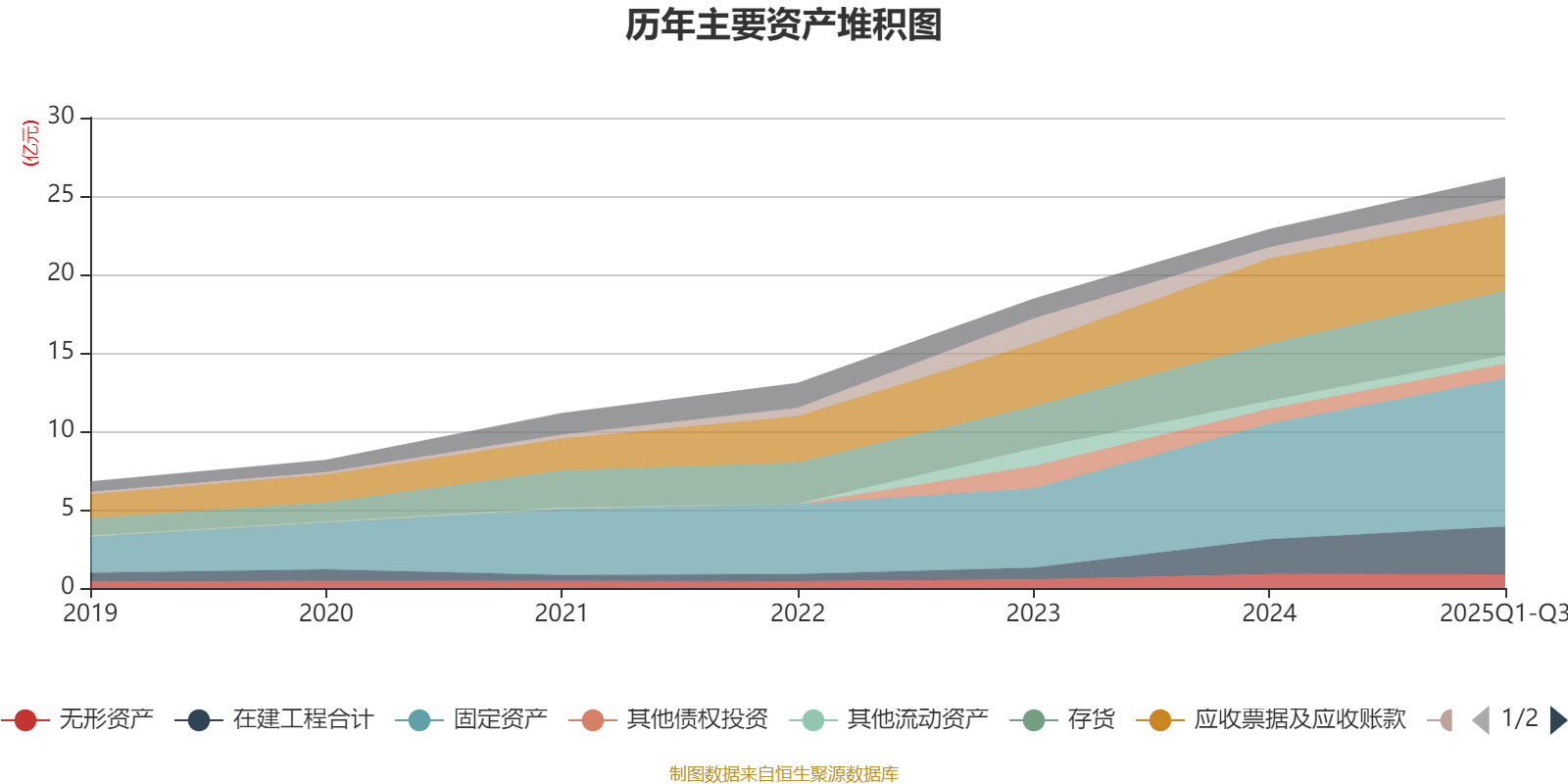

资产重大变化方面,截至2025年三季度末,公司应收票据及应收账款较上年末减少9.43%,占公司总资产比重下降4.94个百分点;固定资产较上年末增加27.9%,占公司总资产比重上升3.76个百分点;在建工程合计较上年末增加37.19%,占公司总资产比重上升1.92个百分点;预付款项较上年末增加112.21%,占公司总资产比重上升0.62个百分点。

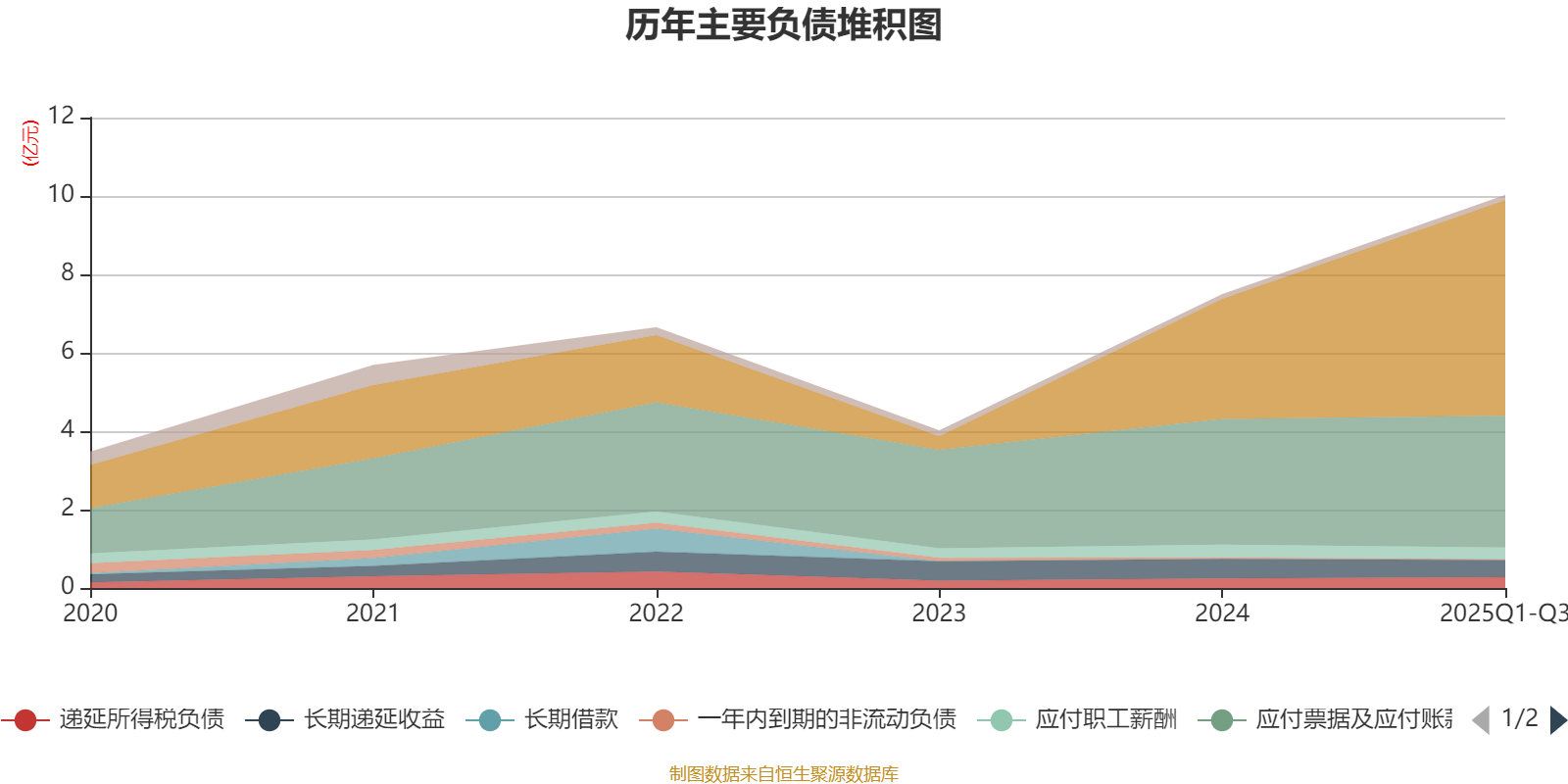

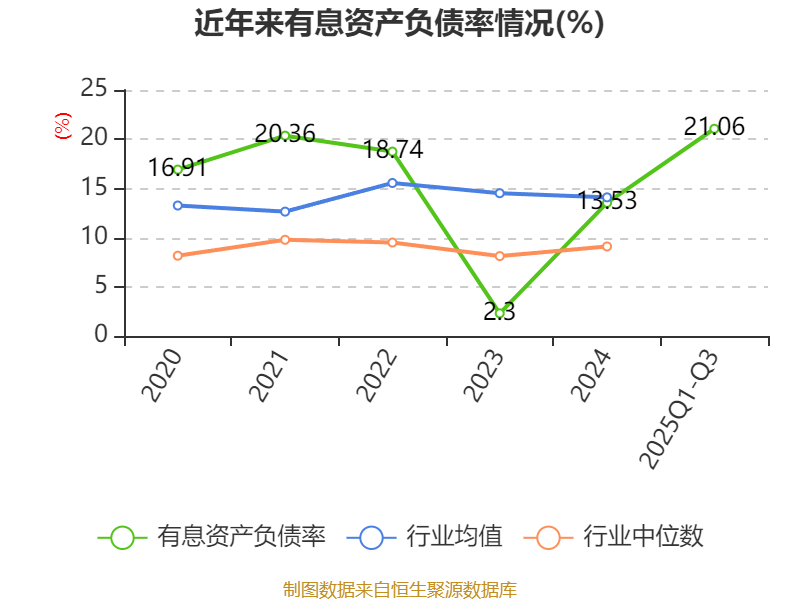

负债重大变化方面,截至2025年三季度末,公司短期借款较上年末增加79.73%,占公司总资产比重上升7.61个百分点;应付票据及应付账款较上年末增加4.97%,占公司总资产比重下降1.17个百分点;长期递延收益较上年末减少11.23%,占公司总资产比重下降0.49个百分点;应付职工薪酬较上年末减少10.62%,占公司总资产比重下降0.32个百分点。

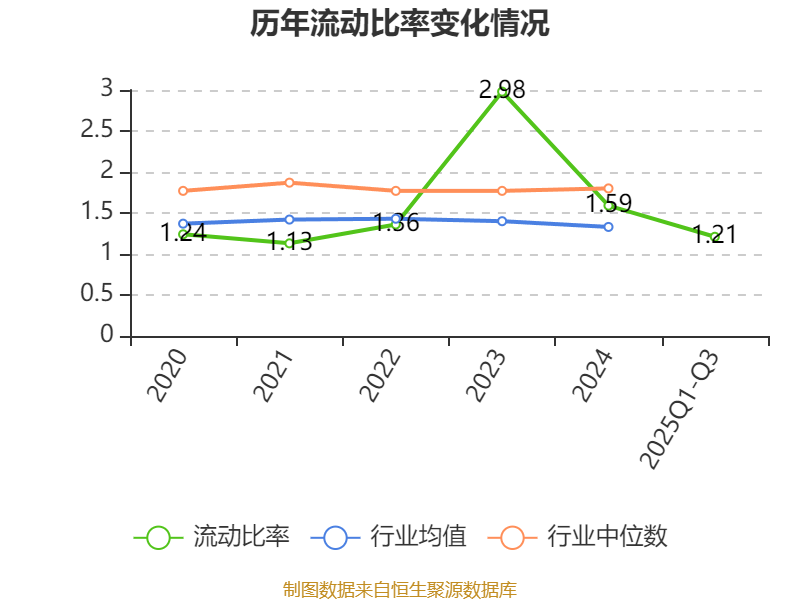

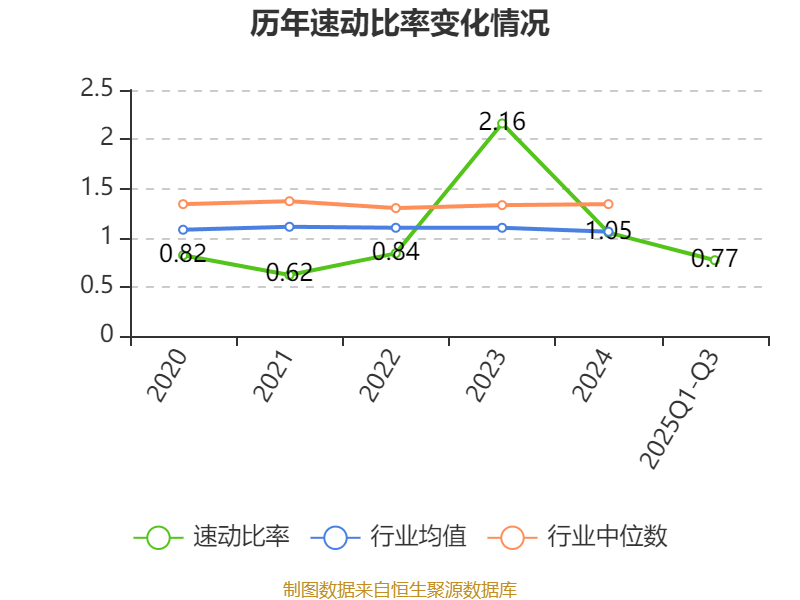

2025年前三季度,公司流动比率为1.21,速动比率为0.77。

三季报显示,2025年三季度末的公司十大流通股东中,新进股东为UBS AG、高盛国际-自有资金、代宏剑、J.P.Morgan Securities PLC-自有资金、中信证券资产管理(香港)有限公司-客户资金、余芳琴、BARCLAYS BANK PLC、全粉姬,取代了二季度末的中珏恩视宏达价值1号私募证券投资基金、姚春付、许思明、徐加桢、袁辉洲、向超、吴强、叶锐。在具体持股比例上,应必军持股有所上升,安徽同华高新技术中心(有限合伙)持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 安徽同华高新技术中心(有限合伙) | 2219.96 | 9.991485 | -0.091 |

| UBS AG | 94.1 | 0.423508 | 新进 |

| 应必军 | 82.39 | 0.370834 | 0.024 |

| 高盛国际-自有资金 | 48.2 | 0.216922 | 新进 |

| 代宏剑 | 46.51 | 0.209351 | 新进 |

| J.P.Morgan Securities PLC-自有资金 | 46.36 | 0.208653 | 新进 |

| 中信证券资产管理(香港)有限公司-客户资金 | 33.18 | 0.149336 | 新进 |

| 余芳琴 | 33 | 0.148524 | 新进 |

| BARCLAYS BANK PLC | 30.54 | 0.137431 | 新进 |

| 全粉姬 | 29.49 | 0.132736 | 新进 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。