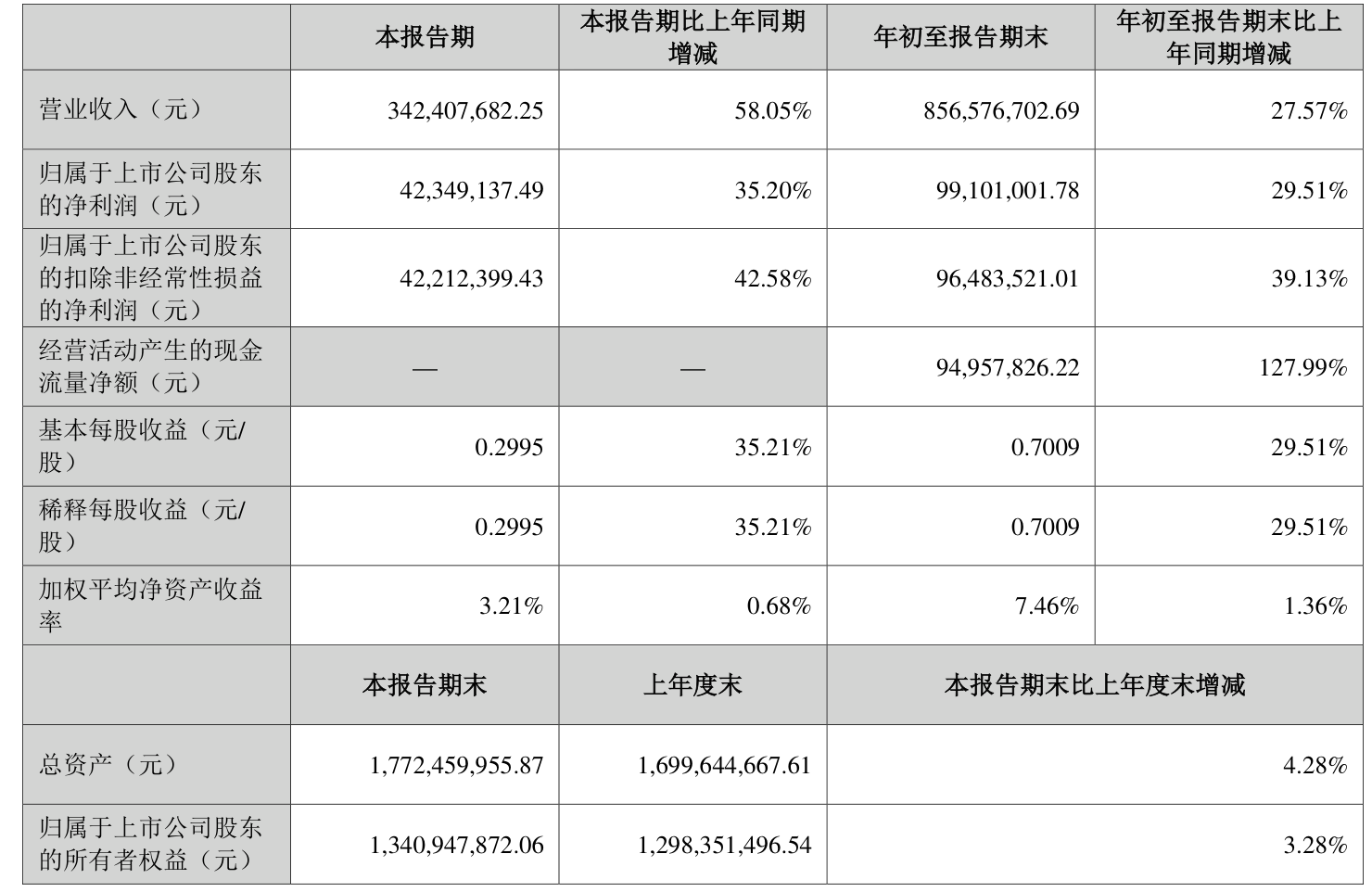

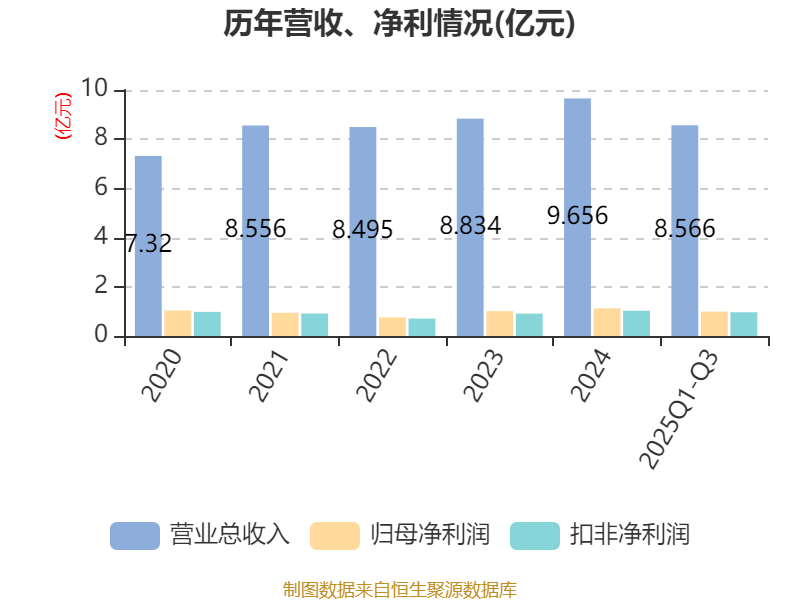

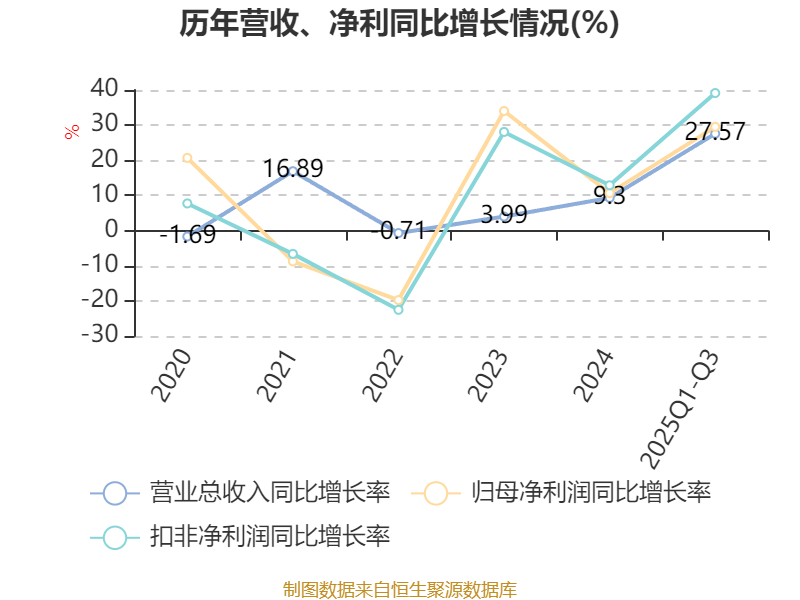

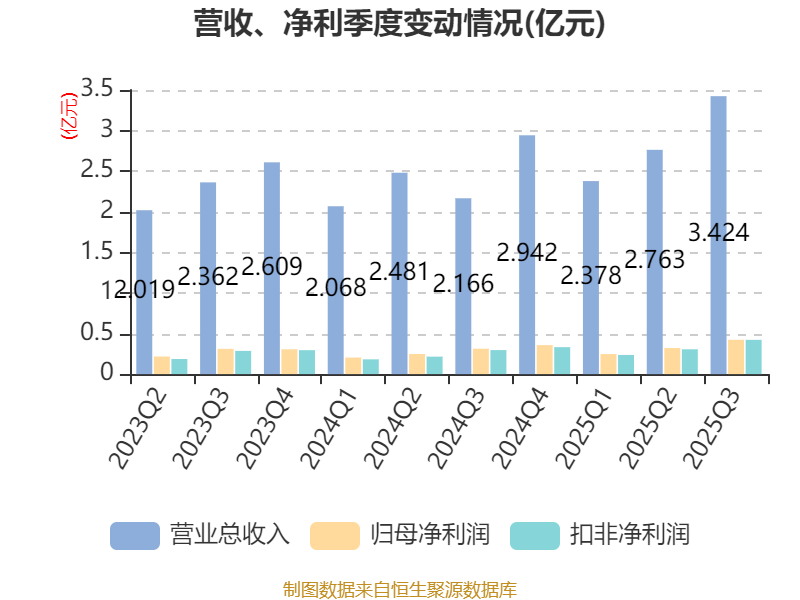

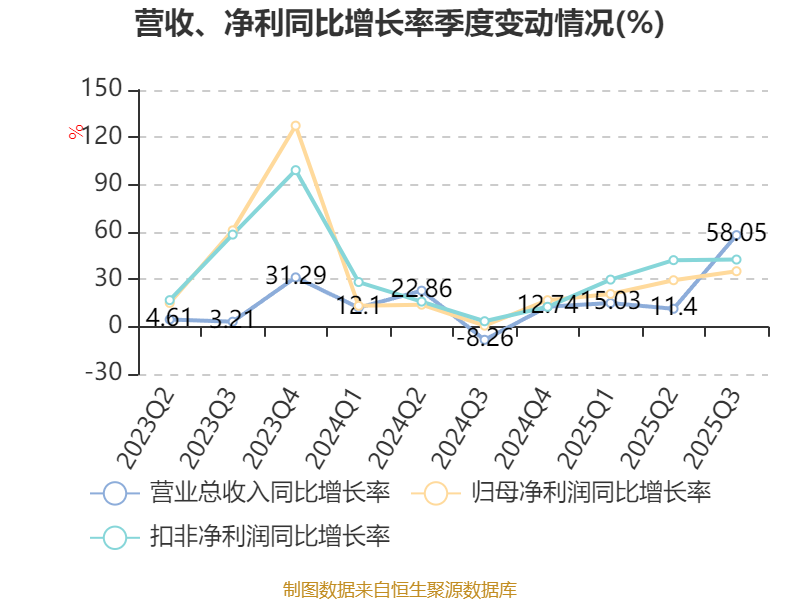

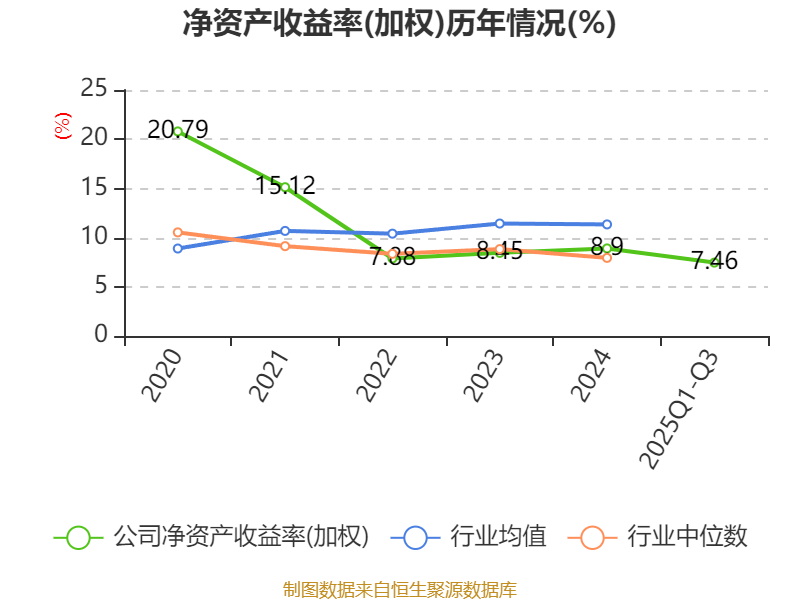

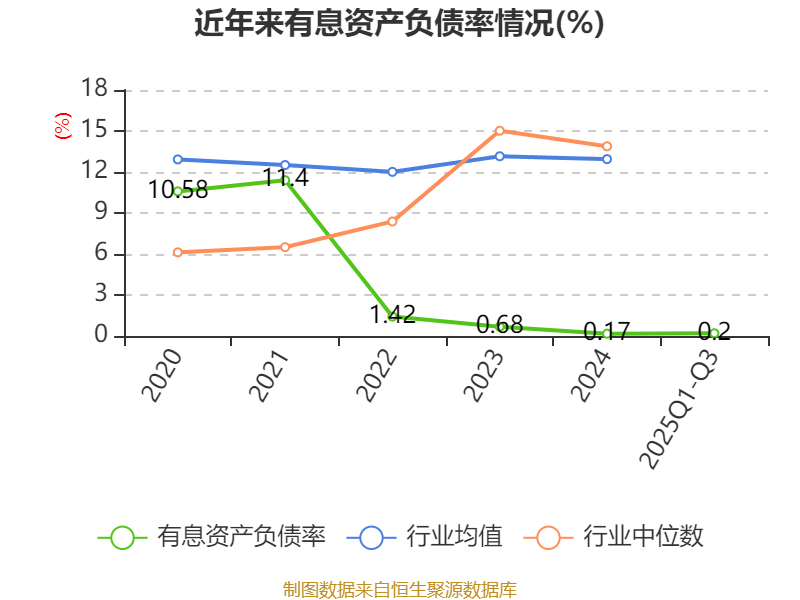

中证智能财讯铭科精技(001319)10月29日披露2025年第三季度报告。前三季度公司实现营业总收入8.57亿元,同比增长27.57%;归母净利润9910.1万元,同比增长29.51%;扣非净利润9648.35万元,同比增长39.13%;经营活动产生的现金流量净额为9495.78万元,同比增长127.99%;报告期内,铭科精技基本每股收益为0.7009元,加权平均净资产收益率为7.46%。

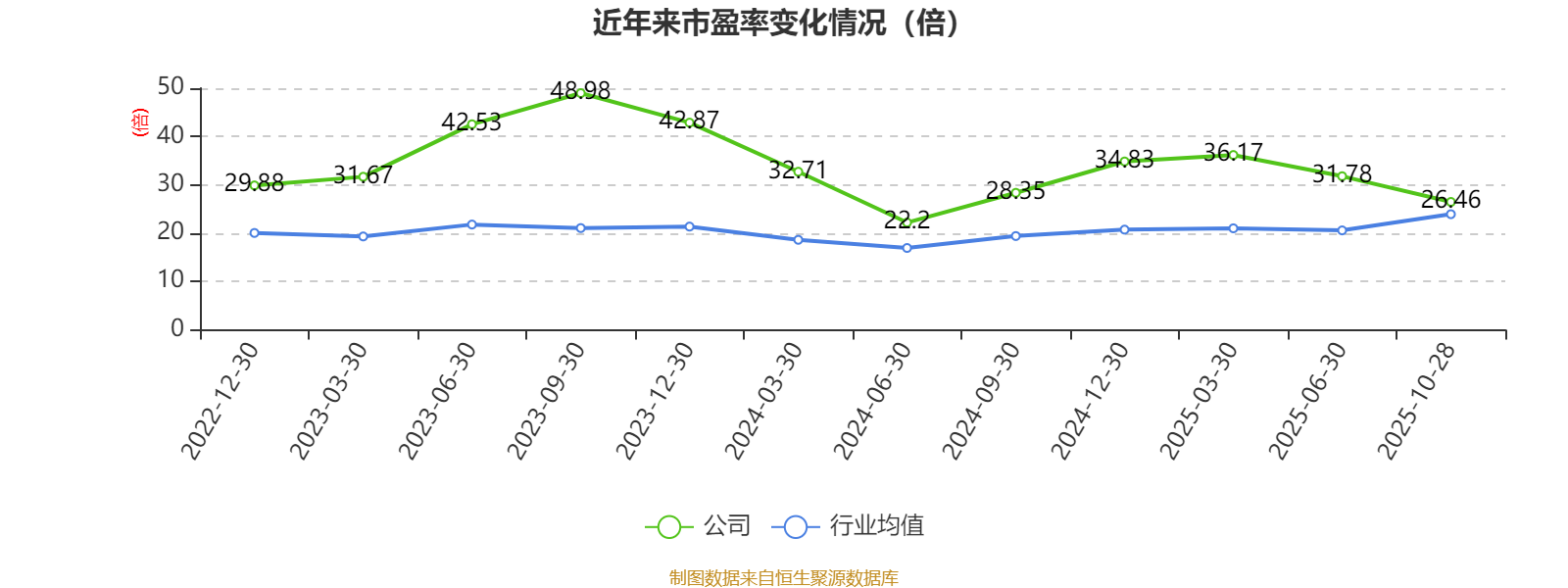

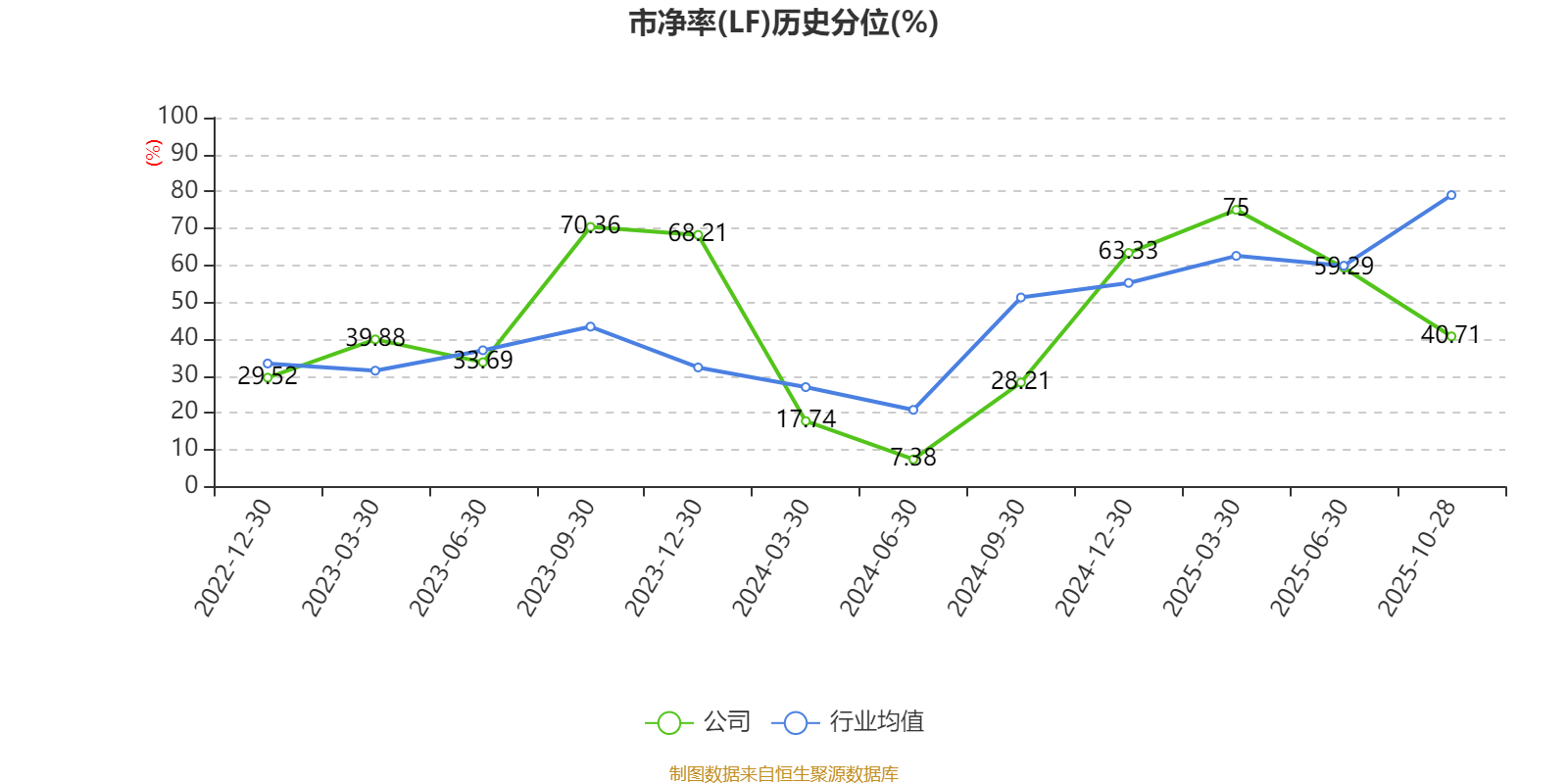

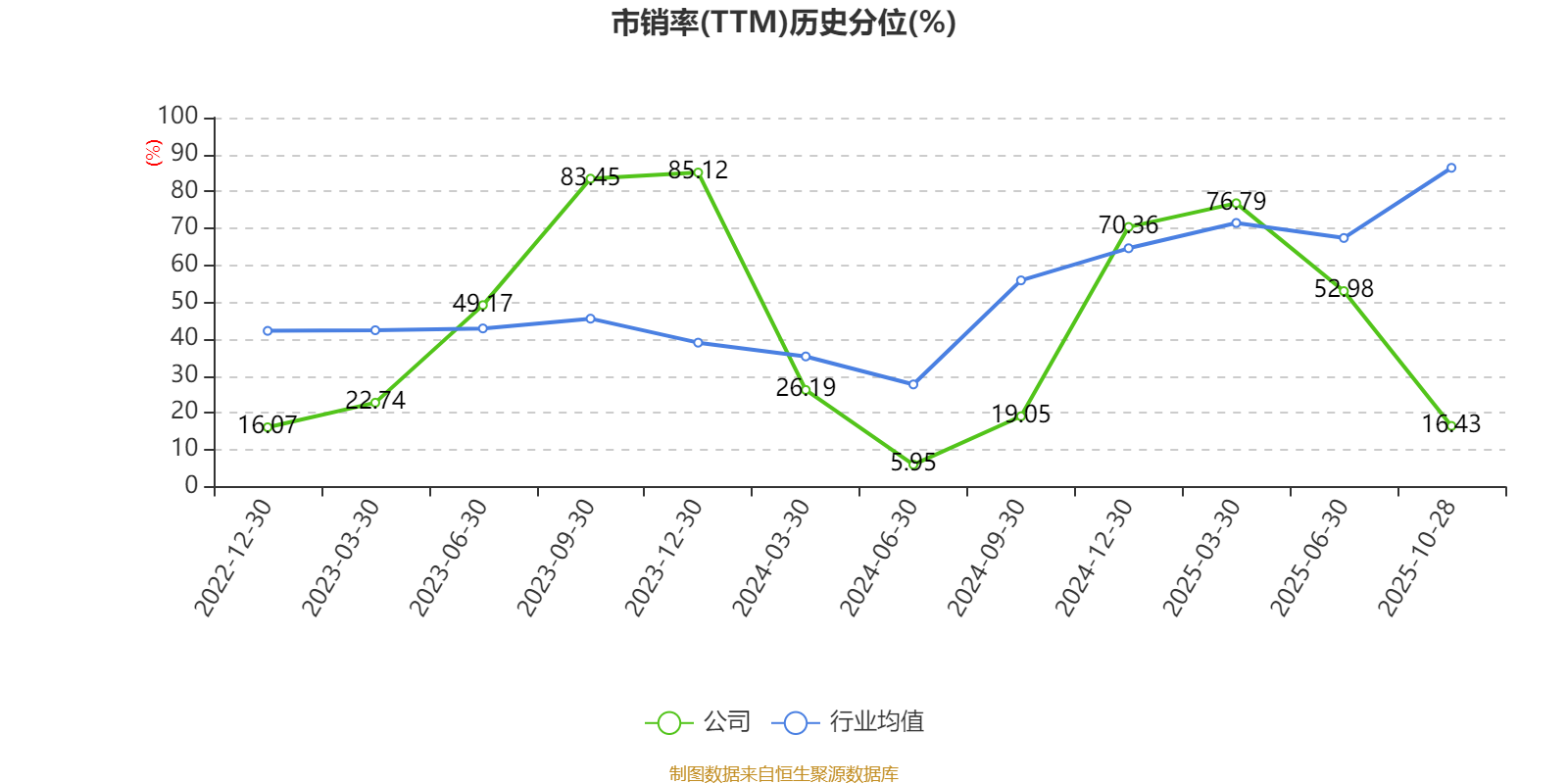

以10月28日收盘价计算,铭科精技目前市盈率(TTM)约为26.46倍,市净率(LF)约2.66倍,市销率(TTM)约3.1倍。

资料显示,公司主营业务包括五金冲压模具和精密金属结构件冲压、焊接、组装等。

盈利能力方面, 2025年前三季度公司加权平均净资产收益率为7.46%,同比上升1.36个百分点。公司2025年前三季度投入资本回报率为7.41%,较上年同期上升1.37个百分点。

2025年前三季度,公司经营活动现金流净额为9495.78万元,同比增长127.99%;筹资活动现金流净额-6164.33万元,同比减少753.34万元;投资活动现金流净额-1.03亿元,上年同期为-6207.81万元。

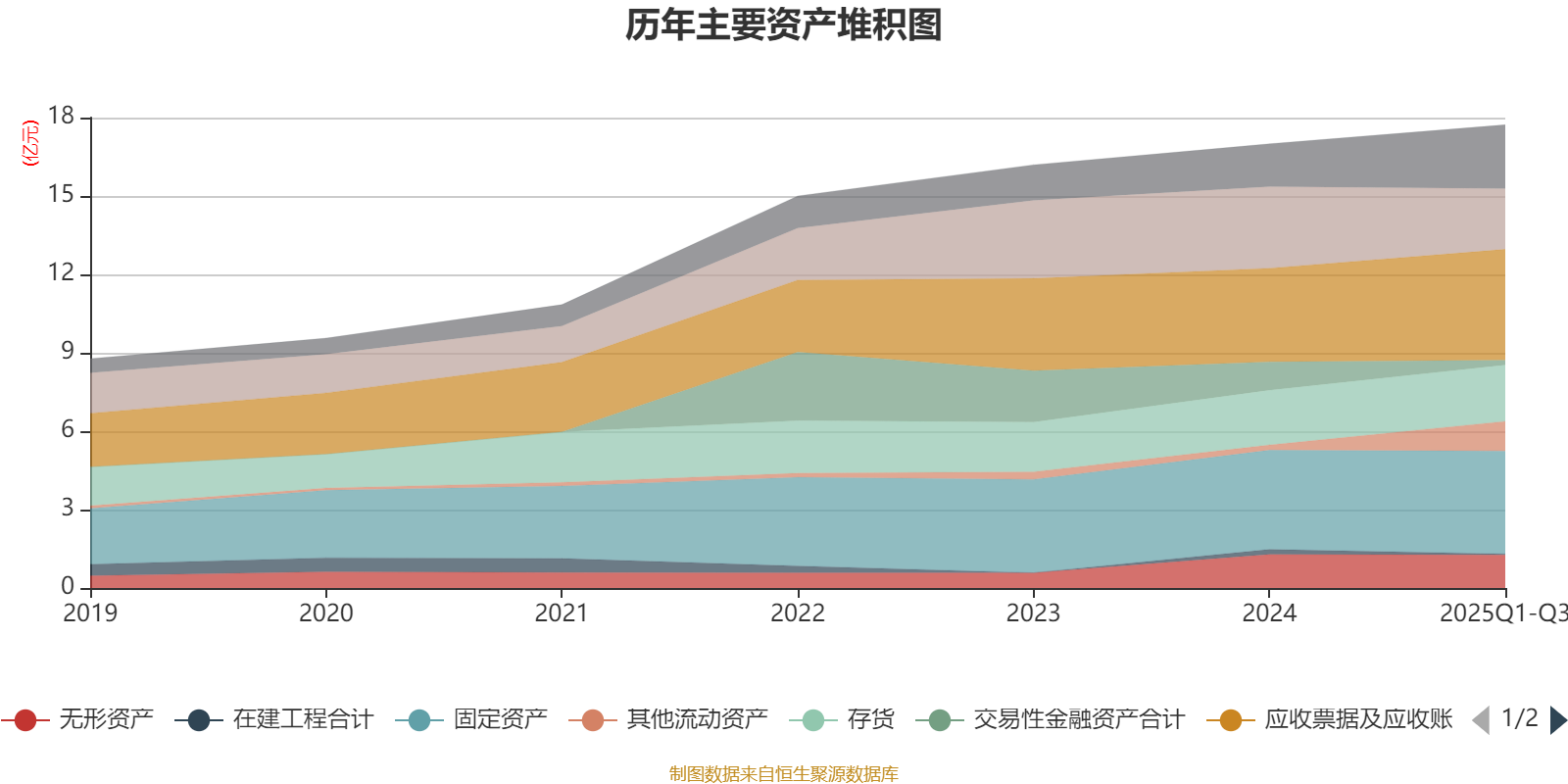

资产重大变化方面,截至2025年三季度末,公司交易性金融资产合计较上年末减少82.76%,占公司总资产比重下降5.34个百分点;货币资金较上年末减少25.62%,占公司总资产比重下降5.26个百分点;其他流动资产较上年末增加459.92%,占公司总资产比重上升5.21个百分点;其他非流动资产较上年末增加287.59%,占公司总资产比重上升2.98个百分点。

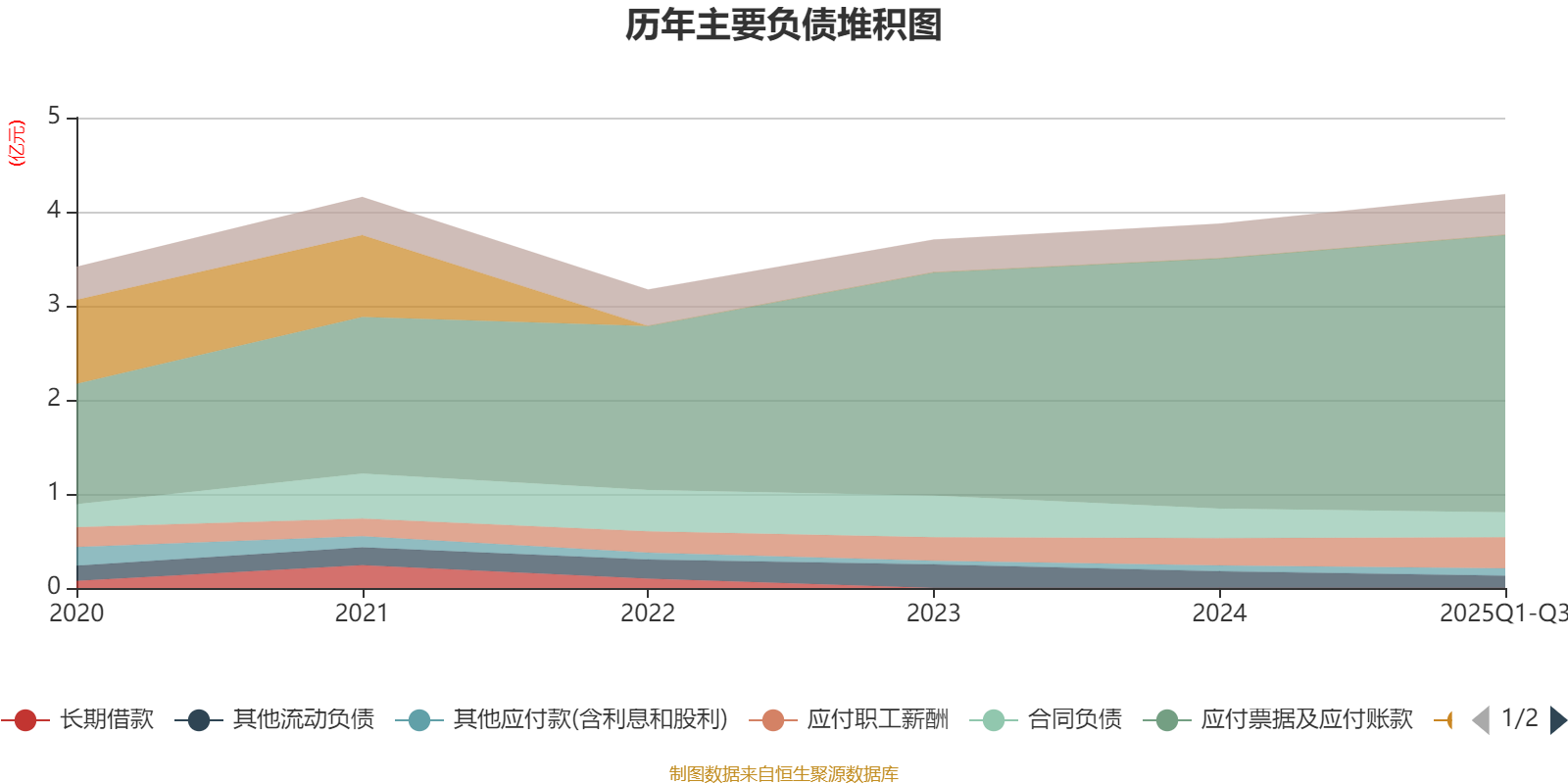

负债重大变化方面,截至2025年三季度末,公司应付票据及应付账款较上年末增加10.84%,占公司总资产比重上升0.98个百分点;合同负债较上年末减少15.26%,占公司总资产比重下降0.35个百分点;应交税费较上年末增加81.93%,占公司总资产比重上升0.33个百分点;其他流动负债较上年末减少27.02%,占公司总资产比重下降0.31个百分点。

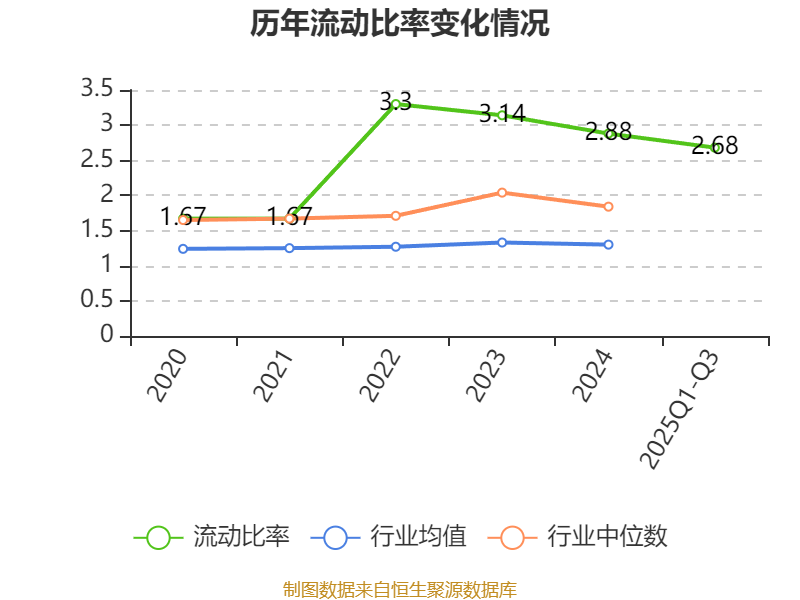

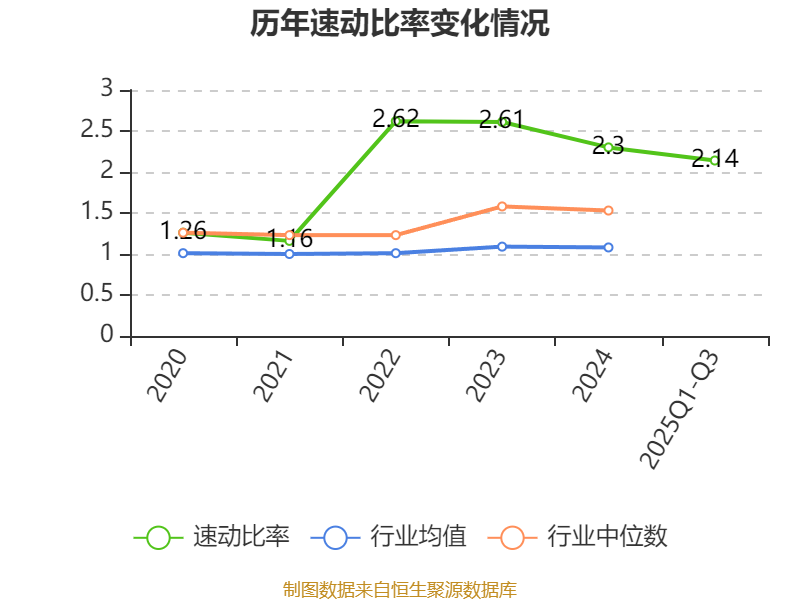

2025年前三季度,公司流动比率为2.68,速动比率为2.14。

三季报显示,2025年三季度末的公司十大流通股东中,新进股东为高盛国际-自有资金、毛娴婷、李颖、J.P.Morgan Securities PLC-自有资金,取代了二季度末的伊俊、李健军、UBS AG、戴振威。在具体持股比例上,BARCLAYS BANK PLC持股有所上升,盛荣(东莞)管理咨询合伙企业(有限合伙)、深圳市毅富和投资有限公司、李秀根持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| XIA LURONG | 1237.95 | 8.75495 | 不变 |

| 杨国强 | 742.05 | 5.247861 | 不变 |

| 盛荣(东莞)管理咨询合伙企业(有限合伙) | 335.58 | 2.373267 | -1.000 |

| 深圳市毅富和投资有限公司 | 259.71 | 1.836704 | -0.738 |

| 高盛国际-自有资金 | 131.83 | 0.932301 | 新进 |

| 李秀根 | 112.06 | 0.792504 | -0.075 |

| 毛娴婷 | 67.16 | 0.474965 | 新进 |

| BARCLAYS BANK PLC | 56.41 | 0.398921 | 0.080 |

| 李颖 | 49.21 | 0.34802 | 新进 |

| J.P.Morgan Securities PLC-自有资金 | 49.2 | 0.347926 | 新进 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

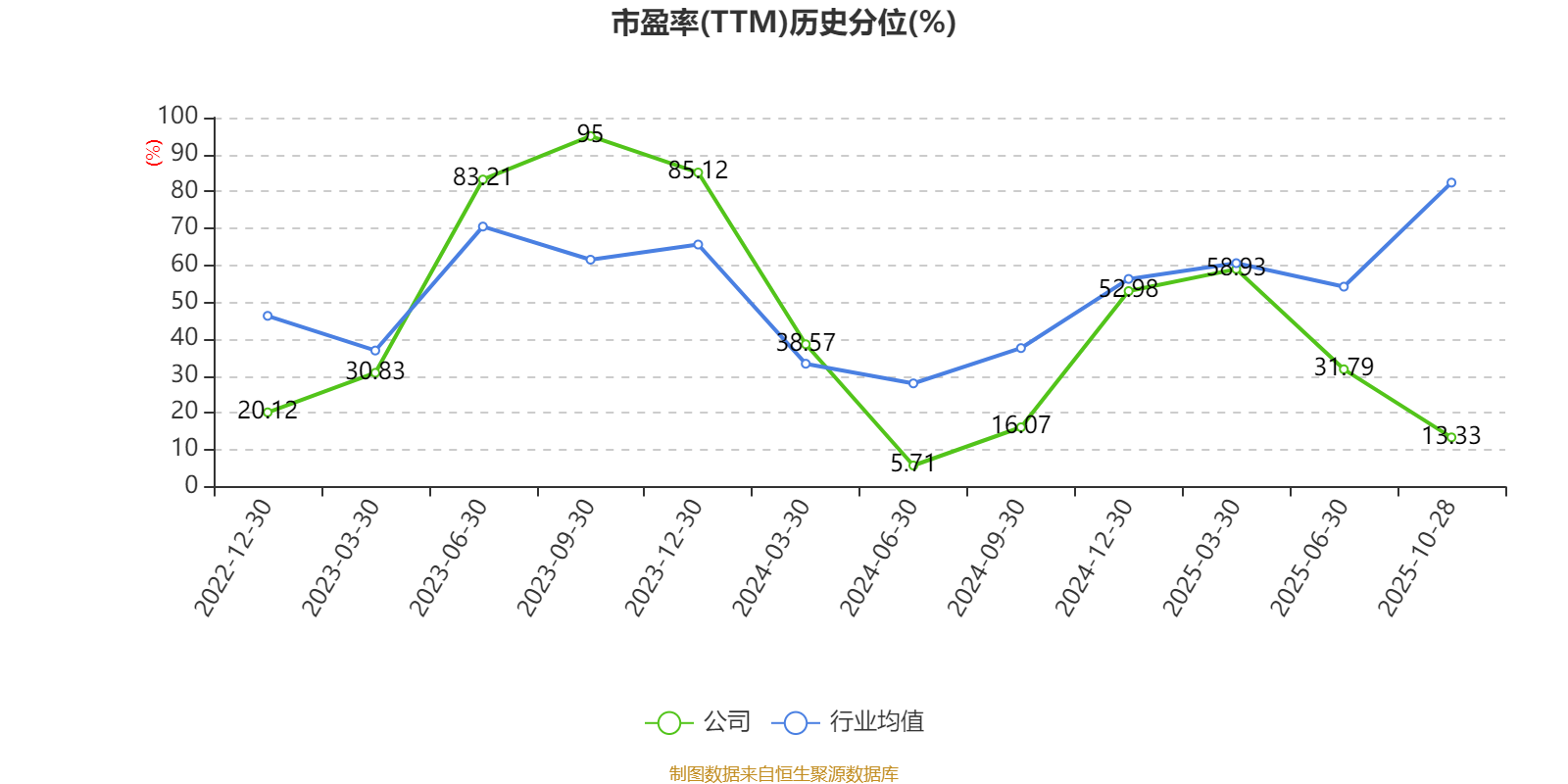

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。