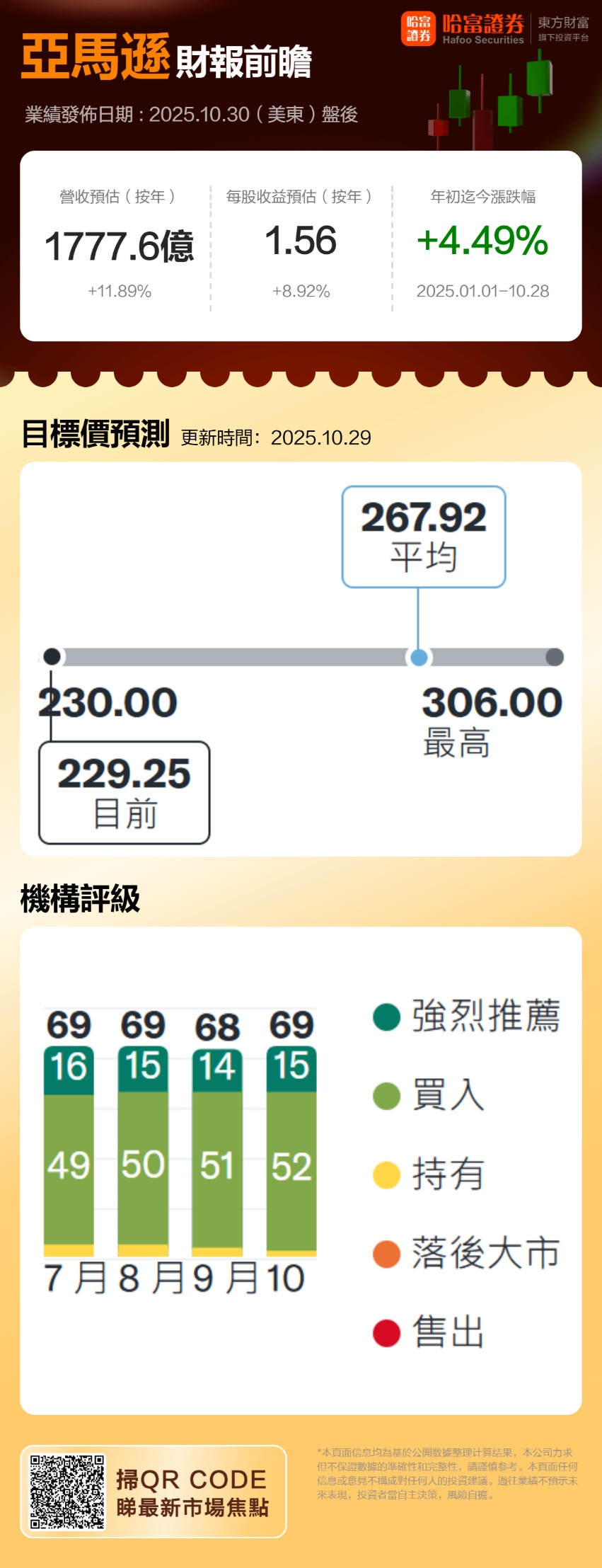

亚马逊(AMZN.US)将于美东时间10月30日美股盘后(北京时间10月31日早间)公布第三季度业绩。市场普遍预期,该公司Q3营收将达1777.6亿美元,每股收益1.56美元。

一、Q2财报简要回顾

2025年Q2,亚马逊第二季度营收为1677亿美元,而预期为1620亿美元,超出预期3%。调整后每股收益为1.68美元。北美地区收入增长11%,高于最近几个季度,国际业务也同样如此。AWS保持了17%的强劲增长势头。一切都进展顺利。

二、Q3财报前瞻

AWS云服务:增速与利润修复的平衡

市场预计Q3 AWS营收达323-324亿美元(同比+17.5%-18%),增速较Q2的17.5%小幅回升,但低于微软Azure(+39%)和谷歌云的扩张。核心关注点在于AWS积压订单增速加快(反映企业AI算力需求),但“Rainier项目”算力集群产能需2026年释放,短期仍依赖现有基础设施。

Q2 AWS利润率下滑至32.9%(主因资本开支激增和芯片折旧),Q3或回升至34.2%,需验证AI订单交付效率能否抵消成本压力。AWS需证明其在生成式AI算力领域的竞争力(如自研芯片Trainium3),但10月服务中断事件可能影响客户信任与Q3营收。微软与OpenAI的合作持续施压,若剔除OpenAI贡献,Azure增速与AWS差距将缩小。Devitt在一份报告中写道:“鉴于AWS增长相关的积极言论、核心零售业务的良好趋势以及强劲的广告客户需求,我们对此次财报发布前的整体态势持积极看法。”

广告业务:高毛利增长引擎

Q2广告收入156.9亿美元(同比+23%),成为利润增长核心驱动力,Q3预计延续20%以上增长,受益于品牌合作深化(如耐克、雅诗兰黛)和Prime生态协同。

广告业务毛利率高于AWS,机构预计其规模化后或成亚马逊“黑马”业务,甚至可能超越AWS的利润贡献。需关注AI广告工具(如Kiro、Strands)的商业化进展。Benchmark的Kurnos指出,该业务增速潜力与利润率水平均有望超越AWS。“我们始终坚信亚马逊广告与Prime视频生态终将释放巨大价值,其规模化后带来的利润率表现将十分亮眼”。

AI与自动化:长期潜力与短期阵痛

生成式AI应用已超1000项,但市场质疑商业化进展,Q3资本支出或达314亿美元(同比+20%),研发投入可能压制短期利润。“Rainier项目”算力集群建设进度与Trainium3芯片产能释放节奏是关键。当日达覆盖4000个区域,运输距离缩短12%,单位包裹处理环节减少15%,推动利润率优化。

上周二,亚马逊宣布计划在2033年前用机器人替代60万个岗位以降低运营成本,此举直接推动股价走强。对此,Benchmark分析师Daniel Kurnos认为这项改革将长期提升运营利润率。摩根士丹利也关注亚马逊未来几年新一代机器人仓库可能带来的数十亿美元成本节约。分析师Brian Nowak最新表示:“我们始终认为,市场尚未充分认识到亚马逊零售业务在生成式AI方面的进展,其中机器人技术驱动的效率提升位居创新成果前列。”

外部风险与宏观因素

欧洲关税政策不确定性可能拖累国际零售业务利润率,但北美零售增速或超预期(第三方数据同比+8.9%)。云业务面临微软、谷歌等竞争对手的AI算力挑战,广告业务需应对Meta等平台的商户争夺。

KeyBanc分析师Justin Patterson认为投资者对亚马逊云业务过于悲观,反而使该股成为极具吸引力的买入机会。股价年内仅涨2.2%,为“美股七巨头”表现最弱,AI落后标签压制估值,需Q3财报验证AI+云计算飞轮效应。

三、机构观点

华尔街普遍看好亚马逊云业务前景。Wedbush表示,从AWS订单积压的增长速度以及2025年更高的资本支出指引来看,AWS的潜在需求水平令人鼓舞。分析师Scott Devitt及其团队认为,该公司股票的风险回报比颇具吸引力。依托庞大的零售生态,亚马逊广告业务在与平台中小商户的深度融合中构筑起独特优势。

美银证券分析师Justin Post维持亚马逊买入评级,维持目标价272美元。瑞银集团将亚马逊(AMZN.O)目标价从271美元上调至279美元。Wedbush分析师Scott Devitt将亚马逊的目标股价从250美元上调至280美元,并维持“买入”评级。摩根士丹利给予亚马逊“增持”评级,目标价为300美元。Benchmark的Kurnos总结道:我们确信亚马逊必将以某种形式成为市场赢家。

四、外部风险与宏观因素

关税政策与国际业务压力

亚马逊的国际零售业务(尤其是欧洲、东南亚市场)一直受关税波动影响。比如说,欧洲近期可能上调部分商品进口关税,这会直接增加亚马逊海外仓的成本,进而压缩利润率。虽然公司在印度、巴西等新兴市场增速不错(Q2国际业务营收368亿美元,同比+16%),但关税不确定性随时可能拖累利润表现。

消费需求疲软与经济衰退担忧

美国和欧洲的通胀虽然有所回落,但消费者信心恢复缓慢。比如,美国零售销售数据在Q3环比下滑0.3%,这可能影响亚马逊电商基本盘的增速。大家都知道,经济不景气时,消费者更倾向于囤积必需品,而减少非必要开支——这对亚马逊的第三方卖家和Prime会员增长都不是好消息。

政策监管与合规成本

美国联邦贸易委员会(FTC)正在调查亚马逊的广告定价和数据使用合规性,一旦开出罚单或要求整改,可能增加运营成本。此外,欧盟对科技巨头的反垄断审查也从未放松,这些“政策炸弹”随时可能引爆股价波动。

市场情绪与估值压制

尽管亚马逊Q2净利润率突破10%,但股价年内仅上涨2.2%,在“美股七巨头”中表现最弱。投资者对亚马逊的AI转型(如生成式AI商业化进度)仍有疑虑,加上AWS增速落后于同业,市场给的估值(PE约43.5倍)相比微软(PE约35倍)更保守。若Q3财报不能证明AI+云服务的协同效应,股价可能继续承压。

五、总结

亚马逊Q2财报展现了强劲的盈利能力和运营效率,为Q3定下积极基调。机构对长期增长逻辑保持乐观。由于落后竞争对手的云业务增速,使公司背上了“AI领域落后者”的名声,同时第三季度营收指引不及市场预期,令期待其大规模AI投资能快速兑现回报的投资者感到失望,若要扭转这一印象,AWS未来需展现出增速重回20%的势头。