据港交所10月28日披露,北京嗨学网教育科技股份有限公司(以下简称“嗨学网”)向港交所主板提交上市申请书,独家保荐人为招银国际。

招股书显示,根据弗若斯特沙利文报告,2024年按收入计,嗨学网是中国第四大在线职业能力培训服务提供商。根据相同报告,2024年按收入计,该公司还是中国最大在线建筑职业能力培训服务提供商以及第二大在线应急安全职业能力培训服务提供商。该公司的产品涵盖建筑施工、应急安全、财会经济、法律及医疗卫生等领域,且专为有关领域特定要求定制培训服务及解决方案。

公司拥有“嗨学”、“进精”和“数培通”三大产品矩阵,服务于个人和企业客户。截至2025年6月30日,该公司已累计服务约430万付费用户,并为超过130家企业及事业单位提供服务。

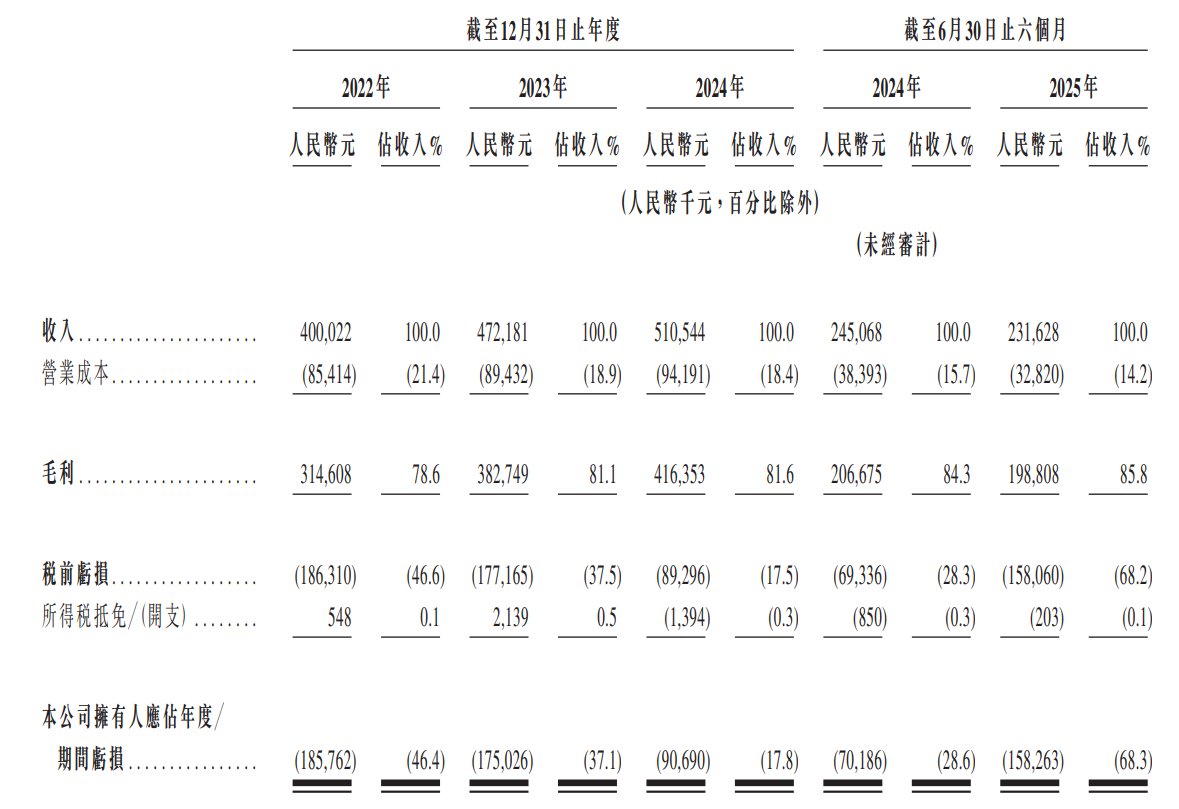

业绩方面,2022年、2023年、2024年及2025年上半年,该公司实现收入分别约为4亿元、4.72亿元、5.11亿元、2.32亿元;同期,该公司拥有人应占年度╱期间亏损约为1.86亿元、1.75亿元、9069万元、1.58亿元,累计净亏损约6.1亿元。产生净亏损的原因为按公平值计入损益的金融负债的非现金公平值亏损、来自优先权利股份的亏损,以及为支持业务增长而在销售及营销、研发及技术基础设施方面的投资。

公司通过在主流电子商务及社交媒体平台上运用精准获客策略获得新用户,并通过提供免费的入门学习素材及课程,将用户转化为付费用户。

2022年、2023年、2024年以及2025年上半年,公司产生重大销售及营销开支,分别为2.85亿元、3.15亿元、3.30亿元及1.47亿元,占同期收入的71.3%、66.8%、64.7%及63.4%。该等开支包括员工成本以及营销及销售服务费用,其中员工成本占销售及营销开支的比例均在60%以上。

嗨学网称,随着进军财会经济类、法律职业及医疗卫生类等行业,公司在起步阶段得到的营销回报可能低于既有的建筑施工类及应急安全类课程。

此外,尽管公司的标准化学术内容创作及产品交付和AI智能体等措施提高了效率,但公司无法保证这些措施能够抵销因讲师流失或新课程类别对专业知识的需求而可能引起的成本上升。倘无法通过持续标准化和技术进步控制该等成本,公司的业务、经营业绩及财务状况可能受到重大不利影响。

10月29日,读创财经在黑猫投诉平台上发现,共有8457条投诉中包含搜索词嗨学网,问题主要集中在“不予退款”“虚假宣传,诱导消费”等方面。

来源:读创财经