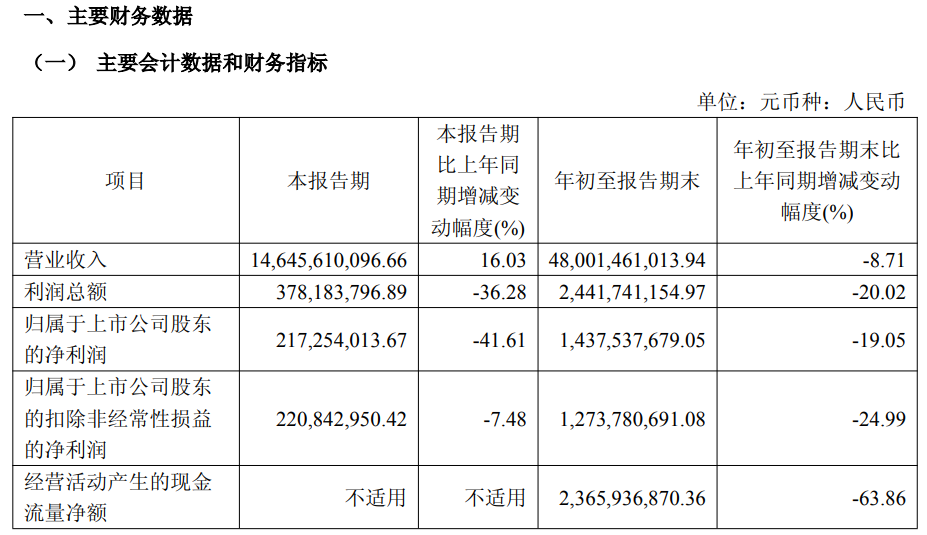

“金价越高、金店越难”的现象仍在延续!10月29日晚间,老牌珠宝企业老凤祥(600612)公布2025年三季报,公司营业收入为480.01亿元,同比下降8.71%;归母净利润为14.38亿元,同比下降19.05%;扣非归母净利润为12.74亿元,同比下降25%;经营现金流净额为23.66亿元,同比下降63.86%。

老凤祥三季报主要会计数据

其中第三季度,公司营业收入为146.46亿元,同比上升16.03%;归母净利润为2.17亿元,同比下降41.61%;扣非归母净利润为2.21亿元,同比下降7.48%。

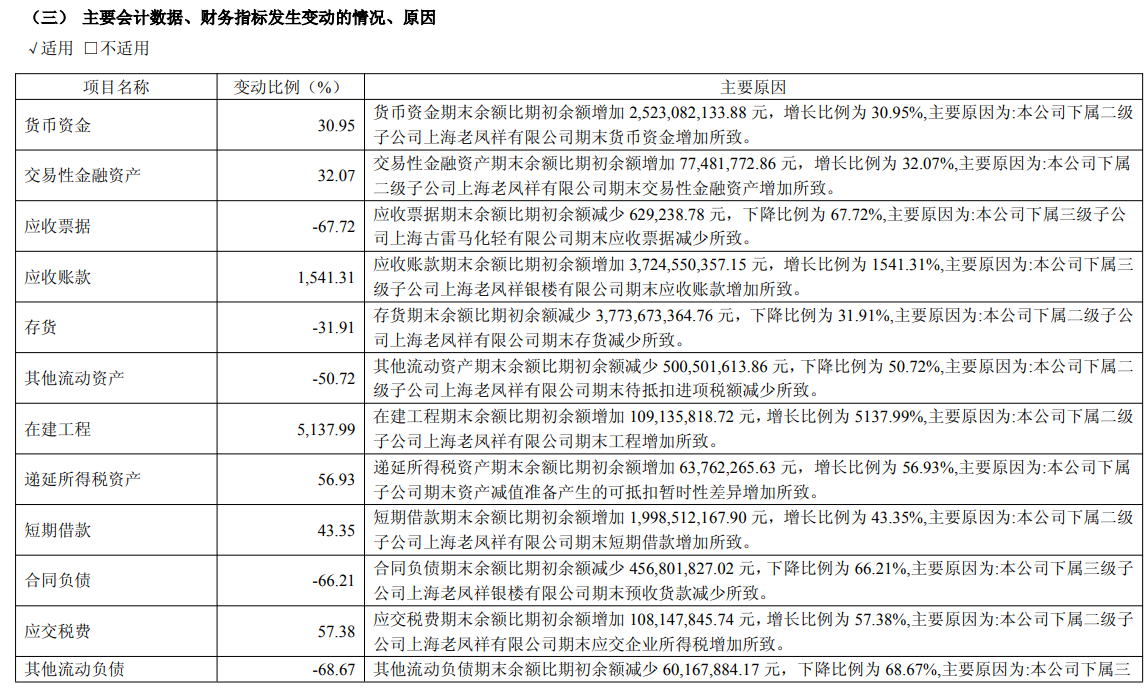

在三季报中,老凤祥对公司报告期众多会计数据、财务指标发生变动的情况、原因做了解释说明。

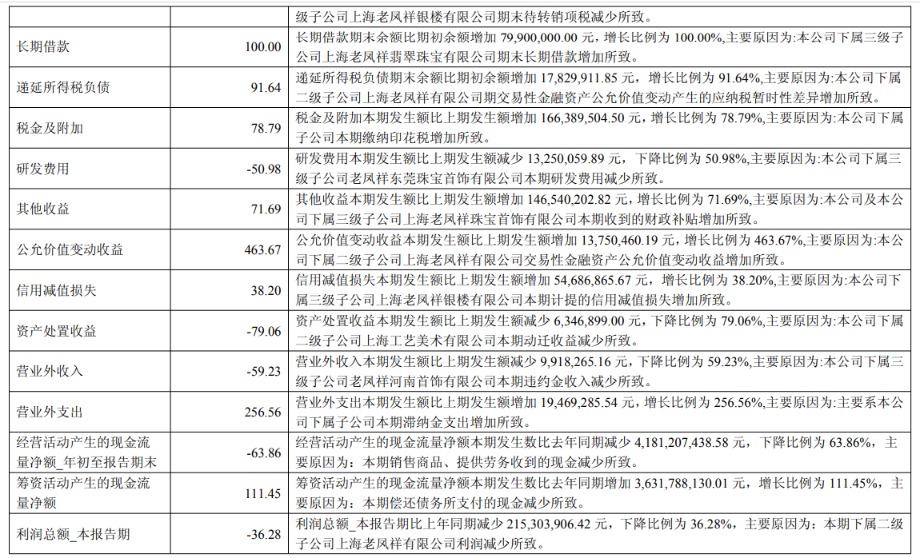

三季报显示,公司归属于上市公司股东的净利润本报告期比上年同期减少1.55亿元,下降比例为41.61%,主要原因系本期下属二级子公司上海老凤祥有限公司归属于上市公司股东的净利润减少所致;经营活动产生的现金流量净额本期发生数比去年同期减少41.81亿元,下降比例为63.86%,主要原因系本期销售商品、提供劳务收到的现金减少所致;货币资金期末余额比期初余额增加25.23亿元,增长比例为30.95%,主要原因系本公司下属二级子公司上海老凤祥有限公司期末货币资金增加所致;交易性金融资产期末余额比期初余额增加7748万元,增长比例为32.07%,主要系本公司下属二级子公司上海老凤祥有限公司期末交易性金融资产增加所致;应收账款期末余额比期初余额增加37.25亿元,增长比例为1541.31%,主要系本公司下属三级子公司上海老凤祥银楼有限公司期末应收账款增加所致;存货期末余额比期初余额减少37.74亿元,下降比例为31.91%,主要原因系本公司下属二级子公司上海老凤祥有限公司期末存货减少所致;短期借款期末余额比期初余额增加近20亿元,增长比例为43.35%,主要原因系本公司下属二级子公司上海老凤祥有限公司期末短期借款增加所致;合同负债期末余额比期初余额减少4.57亿元,下降比例为66.21%,主要原因系本公司下属三级子公司上海老凤祥银楼有限公司期末预收货款减少所致。

值得注意的是,报告期公司营业外收入减少59.23%,但营业外支出大增256.56%,信用减值损失增长38.20%,研发费用“腰斩”。

营业外收入本期发生额比上期发生额减少991.83万元,下降比例为59.23%,主要原因系本公司下属三级子公司老凤祥河南首饰有限公司本期违约金收入减少所致;营业外支出本期发生额比上期发生额增加1946.93万元,增长比例为256.56%,主要原因系本公司下属子公司本期滞纳金支出增加所致;信用减值损失本期发生额比上期发生额增加5468.69万元,增长比例为38.20%,主要原因系本公司下属三级子公司上海老凤祥银楼有限公司本期计提的信用减值损失增加所致;研发费用本期发生额比上期发生额减少1325万元,下降比例为50.98%,主要原因系本公司下属三级子公司老凤祥东莞珠宝首饰有限公司本期研发费用减少所致。

公开资料显示,老凤祥是老牌珠宝企业,创始于1848年,公司主营业务是黄金珠宝首饰、工艺美术品、笔类文教用品的生产经营及销售,公司的主要产品是笔类、珠宝首饰、黄金交易、工艺品销售。

今年以来,黄金价格持续攀升,然而,这一趋势却导致黄金首饰消费受到明显抑制,老凤祥等珠宝类企业的经营也因此遭遇了“寒潮”。

读创财经注意到,从行业数据来看,2025年上半年,我国黄金消费量505.205吨,同比下降3.54%,其中黄金首饰消费量199.826吨,同比下降26%,这反映出黄金价格上涨对珠宝消费市场产生了明显的抑制作用。

老凤祥的经营数据也印证了这一点。老凤祥半年报显示,上半年公司实现营业收入333.56亿元,同比下降16.52%;归母净利润为12.20亿元,同比下降13.07%;扣非净利润为10.53亿元,同比降幅达27.86%。对于营收下降的主要原因,老凤祥归因于公司下属二级子公司上海老凤祥有限公司与下属三级子公司上海老凤祥银楼有限公司营业收入的减少。老凤祥在半年报中分析,高金价抑制黄金首饰消费,轻克重、设计感强、附加值高的首饰产品仍然受青睐,这类产品使得商家盈利情况较好。金店金条需求仍然旺盛,但利润较低。

读创财经还注意到,在业绩疲态尽显的情况下,老凤祥“困”则思变,近期打起了“奢侈品”的主意。10月9日,老凤祥宣布,拟计划投入2400万美元入股尚未开业的迈巴赫奢侈品亚太公司,本次交易评估增值率高达9,692,207.69%,也就是说近10万倍!但合作模式上公司打算只“砸钱”不掌权。对老凤祥这种做法,上交所紧急下发了问询函。

背景方面,德国超豪华汽车品牌迈巴赫于2009年进军奢侈品市场,从高端眼镜系列起步,逐步拓展至皮具、配饰及马术用品等领域。2013年,迈巴赫奢侈品公司成立,专注于手工高端配饰及生活方式产品。2025年2月11日,迈巴赫奢侈品亚太在香港注册成立。