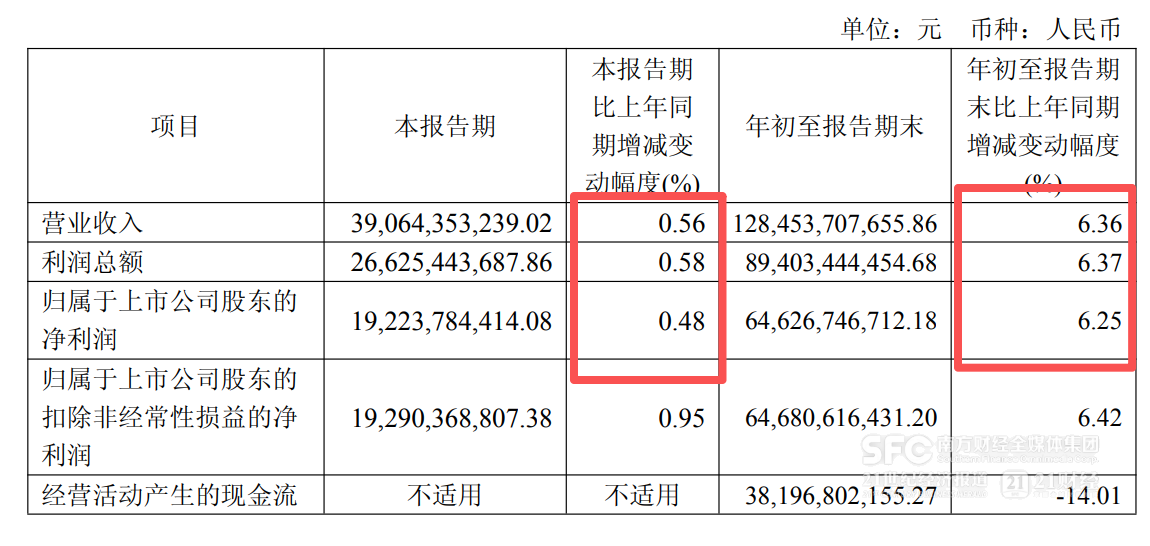

10月29日晚,贵州茅台披露2025年三季报:第三季度实现营业收入390.64亿元,同比增长0.56%,实现净利润为192.24亿元,同比增长0.48%。前三季度,贵州茅台实现营收1284.54亿元,同比增长6.36%,实现归母净利润646.27亿元,同比增长6.25%。

具体来看,茅台酒前三季度收入1105.14亿元,系列酒178.84亿元。批发渠道依然是收入主力,前三季度收入728.42亿元。i茅台突破百亿规模,前三季度酒类不含税收入126.92亿元。

要如何理解这一业绩?

在一些投资者看来,这一表现与茅台往年同期有差距,与茅台原定增长目标亦有距离。

对三季报业绩,可从横向对比同行、纵向对比自身两个维度来分析。

先看同行。

截至29日傍晚,已披露三季报的其他白酒股第三季度都是下跌。如口子窖、老白干酒、伊力特、皇台酒业的第三季度营收均是同比下跌30%、40%,盈利更是跌幅惨重。 茅台是目前为止少有保住正增长的白酒。

再看茅台自身。

白酒的强周期性,已经反复体现在酒企的报表里。目前来看,面对又一轮的行业调整,茅台目前为止的表现要好于上一轮周期。2014年,贵州茅台前三季度的营收、归母净利润分别是同比下跌0.99%、3.4%。

接下来的观察重点在于茅台的全年业绩表现。目前为止,贵州茅台上市以来,即便是低迷的2014年、2015年,一直保持正增长。

虽然外界始终有焦虑,管理层一直强调茅台穿越周期的能力。

从今年8月底至9月下旬,茅台集团党委副书记、总经理王莉率队前往全国16个省区进行市场调研。与全国300余家渠道商展开了对话,调研得出的结论是“茅台酒市场整体呈现稳中向好的发展态势”。

茅台管理层调研后认为,9月以来茅台酒终端动销增长表现更加显著,充分体现了面对行业周期调整,茅台酒“4+6”渠道体系所展现出的渠道良好韧性,同时茅台渠道体系的存销比环比显著下降,已处于良好水平。

长期重仓白酒的易方达基金经理张坤,管理的两只明星基金易方达蓝筹精选和易方达优质精选混合,双双在第三季度小幅加仓了贵州茅台。

“中国的内需消费市场长期仍是投资的沃土,而当前较低的估值水平提供了充足的安全边际。”张坤在三季报中表示,“当前‘市场先生’的悲观只是放大了短期的困难,并没有长期存在的基础。”