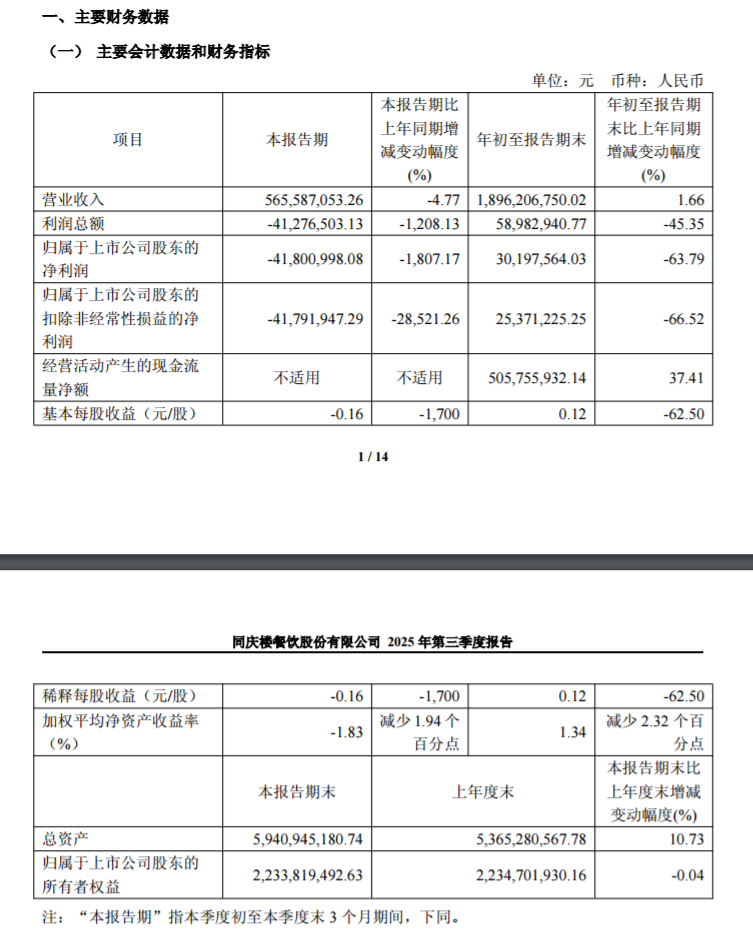

近百年餐饮“老字号”同庆楼10月29日晚间公布的2025年三季报显示,今年前三季度公司实现营业收入19亿元,同比上升1.7%;归属母公司股东的净利润为3020万元,同比大幅下降63.8%;扣非归母净利润为2537万元,同比大降66.5%。

同庆楼2025年三季报

其中,公司第三季度实现营业收入5.66亿元,同比下降4.8%;净利润亏损4180万元,同比下降1807.2%;扣非归母净利润亏损4179万元,同比下降28521.3%。公司解释称,营收下滑主要受国内餐饮消费大环境影响整体营收未达预期,叠加新开门店筹备及折旧、摊销等费用的增加所致。自6月以来的消费下滑以及传统淡季的影响,导致婚宴需求减少;尽管7月下旬的收入有所恢复,但9月的节日影响使得整体收入持续低迷。净利润方面,三季度亏损的核心原因除营收下降外,还集中在费用端:一是新店培育期投入较高,二是在新店费用压力基础上,叠加财务费用增加,进一步挤压了净利润空间。

三季报还显示,截至三季度末公司股东户数为1.51万户,较年中减少84户、环比下降0.55%;这一数据远低于社会服务行业上市公司3.93万户的平均股东户数。

同庆楼品牌始创于1925年,公司于2020年7月在上交所主板上市,主要从事餐饮服务。近年来酒店业务成为公司重点发展的方向,采取的是“餐饮驱动酒店”模式,大力打造“餐饮+住宿+宴会”一体化的富茂酒店品牌。公司在2023-2024年期间投入巨额资本,在合肥、无锡、安庆等核心区域大举“抄底”房地产,并快速扩张酒店。就在本月,公司宣布已顺利完成对合肥嘉南酒店管理有限公司100%股权的收购,并完成相关变更登记手续。

此前公司在回答投资者提问时表示,在拓展服务范围、激发新消费需求方面,公司在月子会所领域已有布局。依托公司积累的大量婚宴客源、众多大厨支撑的专业月子餐研发能力,以及富茂酒店自身的物业资源,已启动高品质月子会所项目,其中合肥高新富茂、合肥肥西富茂、安庆富茂三家门店的月子会所正处于筹备阶段,未来将结合同庆楼集团公司的会员系统、酒店运营的精细化能力,联合专业母婴护理团队,打造“优质环境+科学护理+营养膳食”的一体化母婴服务方案,进一步延伸酒店业务服务链条,完善从宝宝宴、周岁宴、生日宴、婚宴、月子护理到乔迁宴等家庭消费业务闭环。

广发证券分析师嵇文欣认为,新店爬坡扰动公司业绩。考虑到宴会赛道壁垒高(重投资+好物业稀缺+管理难度大)、竞争对手相对少、刚需属性强,加上多年公司深耕区域宴会市场,且卡位优质物业、集中开大店,未来门店爬坡成熟后,预计公司将出现较为可观的业绩弹性,后续仍有较强成长性。

华创证券分析师饶临风指出,公司品牌优势显著、“三轮”驱动战略成效逐步显现。同庆楼“餐饮+宾馆+食品”三轮驱动显韧性,宾馆“餐饮+住宿”差异化、食品业务放量,财务相对稳健。他预计公司2025、2026与2027年的EPS为0.72、1.09、1.52元,公司具备地方特色经营性质,且竞争力优于其他可比公司。

也有市场人士担忧公司成长的稳健性。当前公司完全押注于新开酒店和门店快速爬坡并产生足够的现金回报。“也就是说,如果公司新项目兑现顺利、经营现金流大幅回升,待资本开支高峰过去,业绩稳健性将得到改善;但如果爬坡缓慢,公司将同时面临利息支出和折旧摊销的双重压力,财务状况将非常危险。”