10月29日,A股市场高开高走,上证指数收盘报4016.33点,创逾10年新高,这是A股年度级别行情中第三次收盘站上4000点。

回顾前两次年度级别行情中上证指数收盘站上4000点,第一次是2007年5月9日,第二次是2015年4月10日。

相比此前上证指数突破4000点,A股市场已经出现巨大变化。

从上市公司数量和总市值来看,本次有巨大增长。Wind数据显示,截至10月29日收盘,A股市场共有5444家上市公司,总市值为119.20万亿元;2015年4月10日,A股市场上市公司数量为2449家,总市值为52.98万亿元;2007年5月9日,A股市场共有1283家上市公司,总市值为17.38万亿元。

从市场估值情况来看,截至10月29日收盘,万得全A滚动市盈率为22.66倍,市净率为1.87倍;2015年4月10日,万得全A滚动市盈率为23.63倍,市净率为2.81倍;2007年5月9日,万得全A滚动市盈率为47.32倍,市净率为4.95倍。

中金公司表示,各项指标显示当前A股整体估值仍处于合理区间,并未高估。

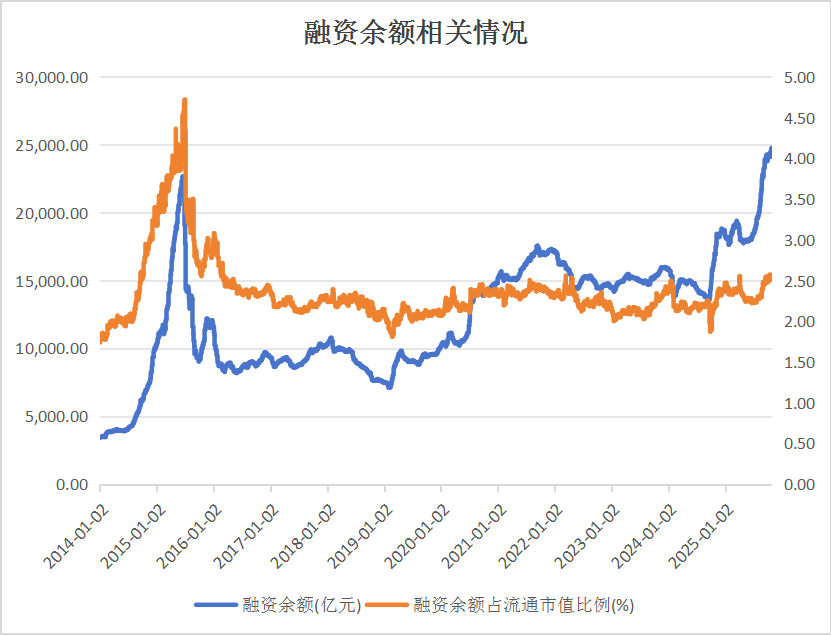

从资金面情况来看,2015年4月10日,彼时A股融资余额为16430.73亿元,融资余额占流通市值比例为3.87%,融资买入额占A股成交额比例为15.12%。2025年10月28日,A股融资余额为24769.91亿元,创历史新高,但融资余额占流通市值比例为2.53%,融资买入额占A股成交额比例为11.93%,融资余额占流通市值比例和融资买入额占A股成交额比例并未到达高点。

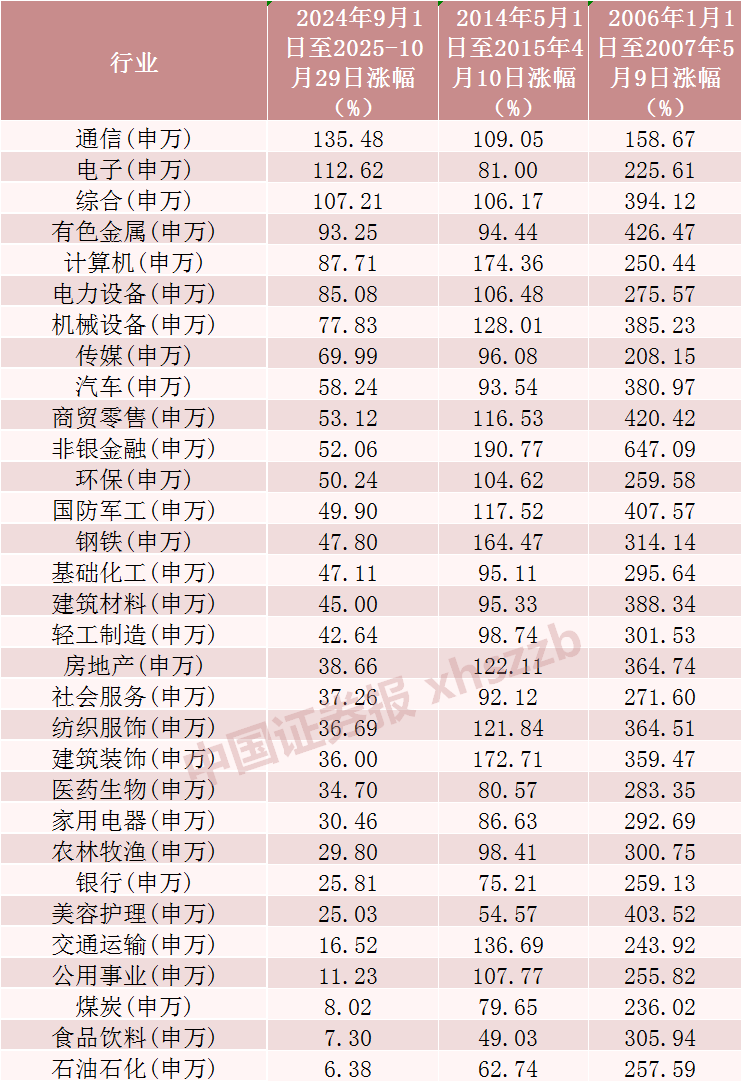

从领涨板块情况来看,在本轮行情中,2024年9月1日—2025年10月29日,通信、电子、综合行业领涨市场,分别累计上涨135.48%、112.62%、107.21%,有色金属、计算机、电力设备行业均涨逾80%。

在2014年—2015年行情中,2014年5月1日—2015年4月10日,非银金融、计算机、建筑装饰行业领涨市场,分别累计上涨190.77%、174.36%、172.71%,钢铁、交通运输、机械设备、房地产、纺织服饰行业均涨逾120%。

在2006年—2007年行情中,2006年1月1日—2007年5月9日,非银金融、有色金属、商贸零售行业领涨,分别累计上涨647.09%、426.47%、420.42%,国防军工、美容护理行业均涨逾400%。

相比此前两次大级别行情,本轮行情科技主线明显。

行业涨幅情况

此外,本轮行情中市场成交额大幅提升。截至10月29日,今年以来A股日均成交额为16845.50亿元,创历史新高。其中8月13日—10月15日,A股成交额连续40个交易日超2万亿元,创成交额连续超2万亿元纪录。相比之下,2015年A股日均成交额为9613.32亿元。

明泽投资基金经理胡墨晗表示,与2015年同点位时期相比,当前市场结构已发生本质变化,核心驱动力从资金驱动转向实体经济转型升级与产业结构优化,整体估值水平也更趋理性,为市场健康运行奠定基础。从资金面来看,融资使用更趋审慎,反映出投资者结构的成熟与风险控制的强化。与此同时,外资持续增配中国资产,国际资本流入步伐加快,居民资产配置亦呈现“储蓄搬家”趋势,进一步为市场注入增量流动性。

“上证指数再度站上4000点背后,是政策、资金与产业的深度共振。”尚艺投资总经理王峥表示,产业层面的结构性变革是根本驱动,科技板块市值占比大幅提升,AI、半导体、先进制造等新质生产力相关领域成为市场核心主线,取代传统行业此前的主导地位,资本市场与产业升级同频共振的特征愈发明显。这次突破标志着A股市场从规模扩张转向结构优化,从短期政策刺激驱动转向长期制度与产业逻辑支撑,投资者结构也逐步从短期炒作转向价值投资,市场韧性与成熟度显著提升。