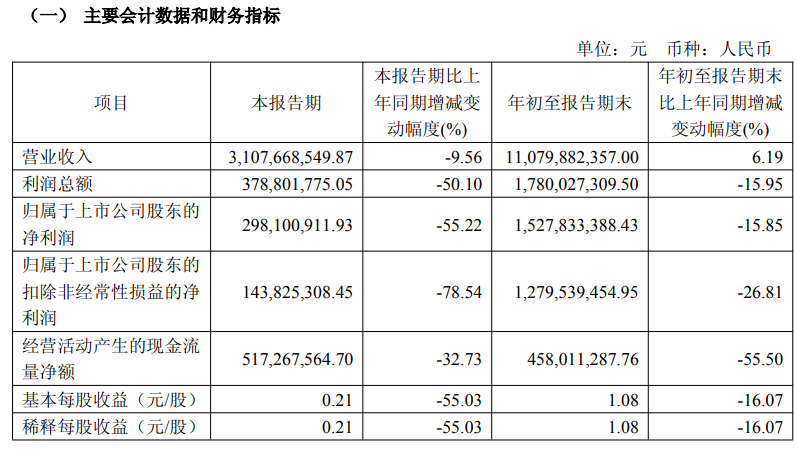

10月29日晚间,三星医疗(601567)公布2025年三季报,公司营业收入为110.8亿元,同比上升6.19%;归母净利润为15.28亿元,同比下降15.85%;扣非归母净利润为12.8亿元,同比下降26.81%;经营现金流净额为4.58亿元,同比下降55.50%。

三星医疗三季报主要会计数据

其中第三季度,公司营业收入为31.08亿元,同比下降9.56%;归母净利润为2.98亿元,同比下降55.22%;扣非归母净利润为1.44亿元,同比下降78.54%。

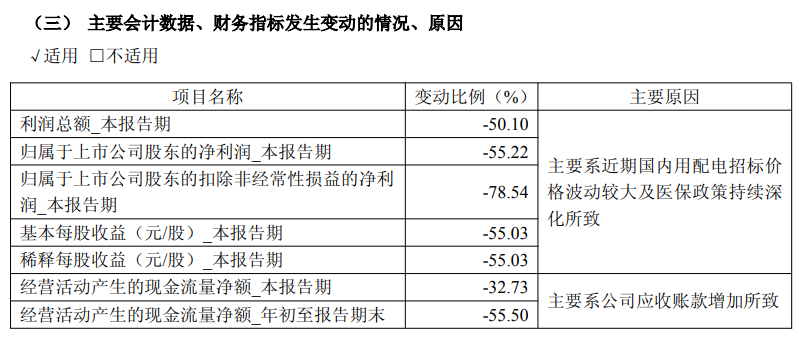

在三季报中,三星医疗对公司部分财务指标发生变动的情况、原因做了说明,公司第三季度归母净利润同比下降55.22%,主要系近期国内用配电招标价格波动较大及医保政策持续深化所致;公司本报告期经营活动产生的现金流量净额下跌32.73%,公司年初至报告期末经营活动产生的现金流量净额下跌55.50%,均主要系公司应收账款增加所致。

公开资料显示,三星医疗主营业务是智能配用电、医疗服务。公司的主要产品是智能电表、高端关口表、智能终端、电力箱、通信模块、AMI/MDM等系统集成解决方案和总包服务、智能配电产品及系统、新能源产品、医疗服务。

值得注意的是,尽管公司三季报业绩不佳,但此前华鑫证券10月19日发布的最新研报仍看好该股。

该研报称,三星医疗上半年业绩稳步增长。现营业收入79.7亿元,同比增长14%,归母净利润12.3亿元,同比增长7%,扣非归母净利润11.4亿元,同比增长5%。上半年公司毛利率28.97%,同比下滑5.64个百分点,净利率15.43%,同比下滑1个百分点。

研报称,公司海外订单高增长,多地区实现突破。上半年公司海外实现营业收入14.95亿元,同比增长51%。公司在手订单总计176.32亿元,同比增长18.39%。其中海外配电在手订单21.82亿元,同比增长123.96%,海外配电已逐步成为公司海外业务增长的重要支撑。前湾基地一期投资约为20亿元,主要为新建年产1.6万套新能源箱式变电站项目及年产5GW新型储能系统设备项目,该项目于今年3月底竣工后逐步投产,可有效缓解目前公司配电业务产能紧缺的瓶颈。

此外,国内网内持续领先,非网业务实现突破。电网业务方面,公司在国南网中标持续保持行业领先地位,其中,重点发力地方电网业务,如在内蒙古电力(集团)有限责任公司计量及配电产品招标中,公司累计取单1.46亿,同比增长188%。

盈利预测方面,华鑫证券预测公司2025-2027年收入分别为161、189、224亿元,EPS分别为1.76、2.14、2.62元,当前股价对应PE分别为14、11、9倍,考虑到公司海外订单高增长,国内网内领先,给予“买入”投资评级。