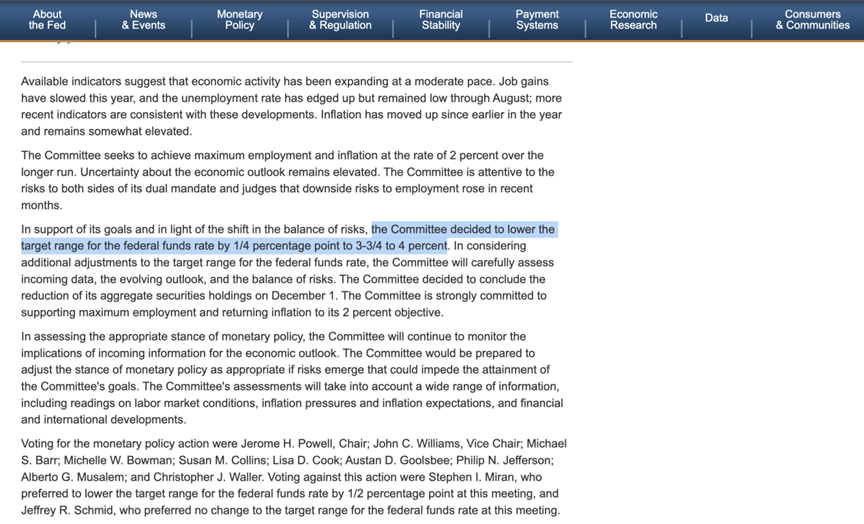

北京时间10月30日凌晨,美联储公布利率决议,如期降息25个基点,将联邦基金利率目标区间下调到3.75%至4.00%之间。同时,美联储决定从12月1日起结束缩减资产负债表(缩表)的计划。

本次美联储利率决议遭遇“鹰鸽双飞”的罕见局面,美联储理事斯蒂芬·米兰连续第二次会议支持降息50个基点,堪萨斯城联储主席施密德则主张维持利率不变。

受联邦政府“停摆”影响,官方经济统计数据缺失,也让美联储未来的货币政策走向变得扑朔迷离。美联储主席鲍威尔在货币政策新闻发布会上“放鹰”,称在缺乏数据的情况下,可能有必要更加谨慎,12月降息远非“板上钉钉”。

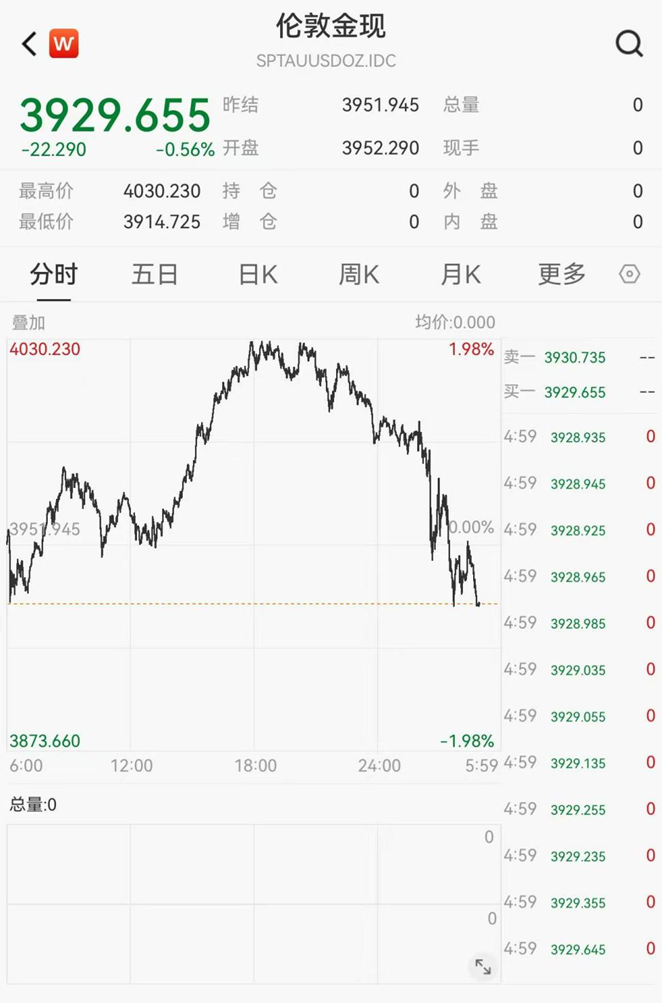

上述言论发布后,交易员下调了对美联储12月降息的押注,主要资产盘中全线跳水。截至收盘,道指跌0.16%,纳指涨0.55%,标普500指数平盘报收。美股大型科技股多数收涨,英伟达大涨近3%,总市值站稳5万亿美元上方。伦敦金现盘中重返4000美元大关后再度失守,现报3929.655美元/盎司,日内跌0.56%。

美联储如期降息并宣布停止缩表

鲍威尔称12月降息并非必然

北京时间10月30日凌晨,美联储公布最新利率决议,宣布将联邦基金利率目标区间下调25个基点到3.75%至4.00%之间,为连续第二次会议降息,符合市场预期。

此外,美联储宣布将于12月1日结束缩减资产负债表(缩表)。在那之后,抵押贷款支持证券的赎回本金将被再投资于短期国债。

市场对上述行动早有预期,此次会议的看点在于美联储内部分歧和对未来政策路径的判断。本次美联储议息出现罕见的双向分歧:美联储理事斯蒂芬·米兰连续第二次会议主张更激进的降息幅度,支持降息50个基点;堪萨斯城联储主席施密德则反对降息举措,主张维持利率不变。据市场统计,这种出现双向异议的会议上次出现在2019年9月。

上述分歧也凸显出,美联储内部对经济前景的判断正出现显著分化,联邦政府“停摆”导致的数据真空正加重这一现象。美联储在最新政策声明中也承认,在政府停摆期间缺乏官方经济统计数据,使其更难了解经济状况。

受此影响,美联储相应调整了对总体经济状况的表述:“可获得的指标表明,经济活动以温和的速度扩张。今年以来就业增长放缓,失业率小幅上升但到8月仍维持在低位;近期指标与这些变化一致。通胀较年初水平有所上升,依然略高。”

数据的缺失也让美联储未来的货币政策走向变得扑朔迷离。美联储主席鲍威尔在发布会上表示,美联储12月降息并非必然,“对于12月如何行动,我们的看法存在很大分歧”。鲍威尔称,不确定美联储能否在12月会议前会得到什么数据。缺乏数据的情况下,可能有必要更加谨慎,经济数据缺失可能构成暂停利率调整的理由。

有着“美联储传声筒”之称的记者Nick Timiraos发表评论称,鲍威尔强调12月的降息不应被视为已成定局,这已经超出了他们通常所说的免责声明,即“政策并非按照预设路径前进”,这明显是一次旨在重新夺回一定的政策灵活性的努力,以避免被迫采取某种特定行动。

鲍威尔“放鹰”

主要资产盘中全线跳水

美联储宣布利率决议前,美股、黄金日内上涨;美联储公布利率决议后,主要资产短线波动不大。直至鲍威尔“放鹰”后,主要资产盘中全线跳水。

美股三大指数盘中由涨转跌,随后跌幅收窄,收复了盘中部分失地。截至收盘,道琼斯指数跌0.16%,报47632点;标普500指数基本平收,微跌0.3点报6890.59点。纳斯达克综合指数涨0.55%,报23958.47点,刷新了周二录得的收盘历史纪录,这也是该指数连续第四个交易日收于新高,盘中甚至一度涨破24000关口。

大型科技股多数走高,英伟达涨2.99%,公司市值首度在收盘时站稳在5万亿美元上方。盘中英伟达一度涨超5%,最高报212.19美元。苹果涨0.26%,微软跌0.10%,总市值均超4万亿美元。其他大型科技股多数走高,谷歌C涨2.51%,亚马逊涨0.46%,Meta涨0.03%,博通涨3.49%,特斯拉涨0.21%。

中概股方面,纳斯达克中国金龙指数微跌0.03%。热门中概股涨跌不一,万国数据涨5.05%,阿里巴巴涨1.84%,哔哩哔哩涨1.39%,蔚来涨0.71%,百度涨0.62%,拼多多涨0.04%。霸王茶姬跌3.93%,小马智行跌3.06%,新东方跌1.3%,小鹏汽车跌0.69%,京东跌0.49%。

美元指数直线拉升,升至99关口上方,现报99.1253。美国两年期国债收益率涨幅扩大至10个基点,刷新日高至3.59%;美国10年期国债收益率短线从4.02%下方拉升至4.073%。

黄金表现低迷,伦敦金现盘中重返4000美元大关后再度失守,现报3929.655美元/盎司,日内跌0.56%。