【编者按】为了更全面、更及时、更精确地反映电动载人汽车出口状况,2025年3月起,界面新闻/界面智库和瀚闻资讯联合推出《中国电动载人汽车出海月报》。《中国电动载人汽车出海月报》旨在呈现全国及各省电动载人汽车出口金额、出口数量和出口目的地等指标的月度变化趋势,以期为政府、企业和投资者等提供决策参考。我们将于每月27日左右发布相关月报。

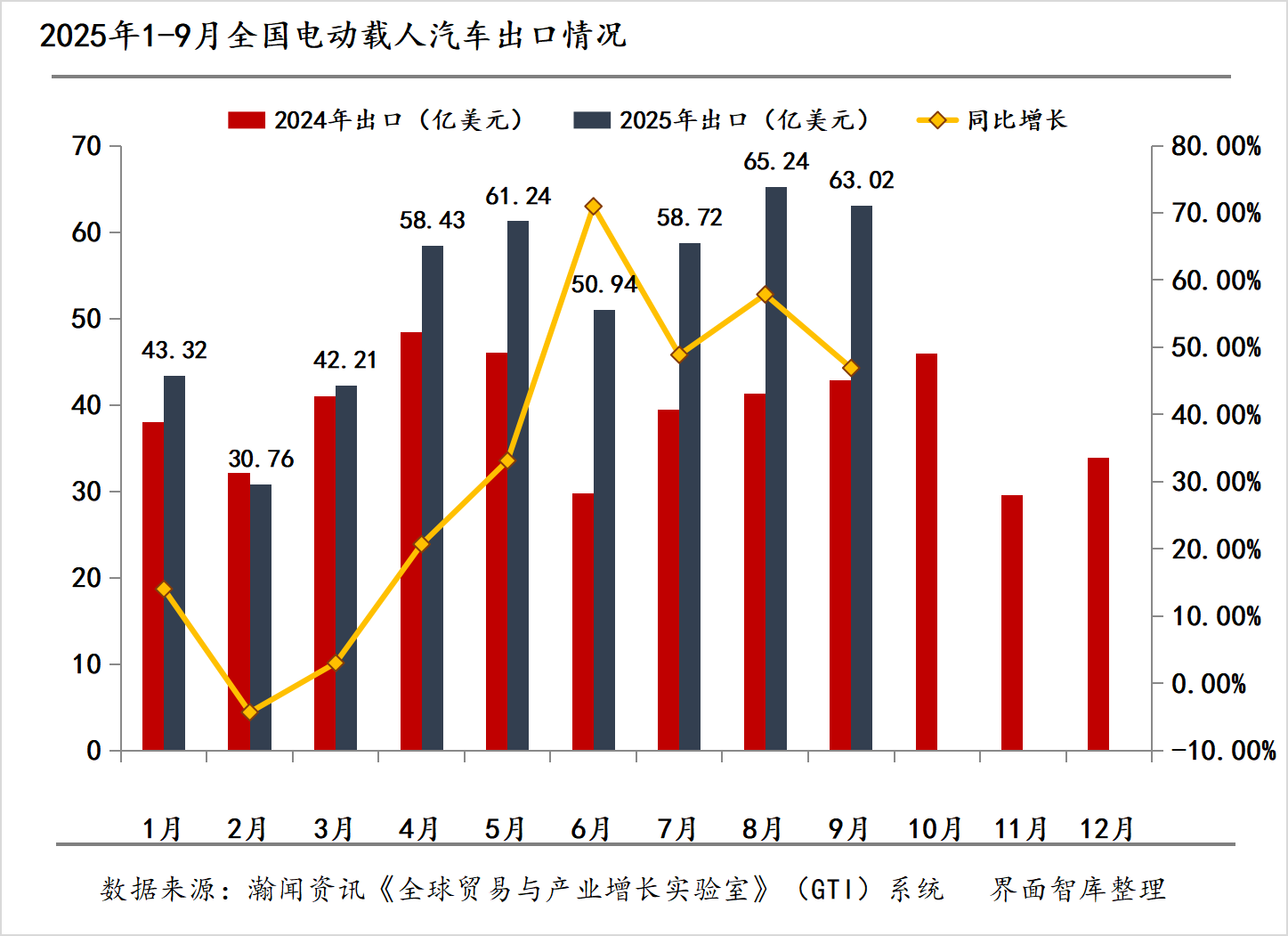

根据界面智库与瀚闻资讯统计,2025年9月,中国电动载人汽车贸易延续结构性分化特征。进口方面,国内市场对进口电动载人汽车的依赖度进一步降低,进口规模持续收缩,同比仍保持较大降幅。出口方面则展现出强劲韧性,9月单月出口金额达63.02亿美元,同比增长46.91%;尽管出口量较8月高位略有回落,但1-9月累计出口量已达260.12万辆,同比增幅高达55.15%,且增速较1-8月进一步扩大1.94个百分点,显示出全球市场拓展动能的持续增强。

从细分市场看,9月电动载人汽车出口延续差异化路径。乘用车领域“以价换量”成效显著,出口量达34.39万辆,同比增长69.40%,均价同比下降13.74%至17426.80美元,其中插电混动车型价格跌幅最大(-27.93%),有效撬动全球需求。客车领域则呈现“量价齐升”,出口量同比增长25.59%至1335辆,均价同比上涨30.90%至230,755.15美元;纯电动客车贡献绝大部分增量,占比99.40%,而混合动力客车量价持续深度回调,技术路线分化加剧。

一、9月电动载人汽车出口增速高位回落,客车量价齐升

1-9月,中国电动载人汽车进出口贸易保持稳健增长态势,累计贸易总额突破501.92亿美元,较去年同期增长24.98%。其中,出口端表现尤为突出:累计出口金额达473.88亿美元,同比增长32.01%;出口数量达260.12万辆,同比增幅更高达55.15%,且出口增速较1-8月进一步扩大1.94个百分点,增长动能正持续增强。

从分月数据来看,9月出口金额达63.02亿美元,同比增长46.91%,较8月下降10.9个百分点,但仍处高位,环比微降3.41%;8月份出口量表现较为强劲,达34.53万辆,同比大幅增长69.17%,环比微降3.79%。价格维度上,9月该类产品出口平均单价为18251.63美元,同比下降13.15%,环比微增0.40%,整体价格水平趋于稳定。

在产品结构层面,9月中国电动载人汽车出口呈现出显著的分化特征,乘用车与客车两大核心品类在出口规模、增速及价格走势上差异明显。其中,乘用车在整体市场中占据绝对主导地位,其出口量与出口金额在电动载人汽车出口中的占比分别高达99.61%和95.11%。具体而言,9月乘用车出口金额为59.94亿美元,同比增长46.12%;出口数量达34.39万辆,同比大幅增长69.40%;出口均价为17426.80美元,同比下降13.74%,整体延续“以价换量”特征。

从乘用车细分车型看,插电混合动力乘用车价格同比跌幅最大,纯电乘用车次之。9月,纯电乘用车、插电混合动力乘用车及非插电式混合动力乘用车的平均单价分别为16740.11美元、19700.48美元和15722.29美元,同比降幅分别为14.75%、27.93%和6.03%。

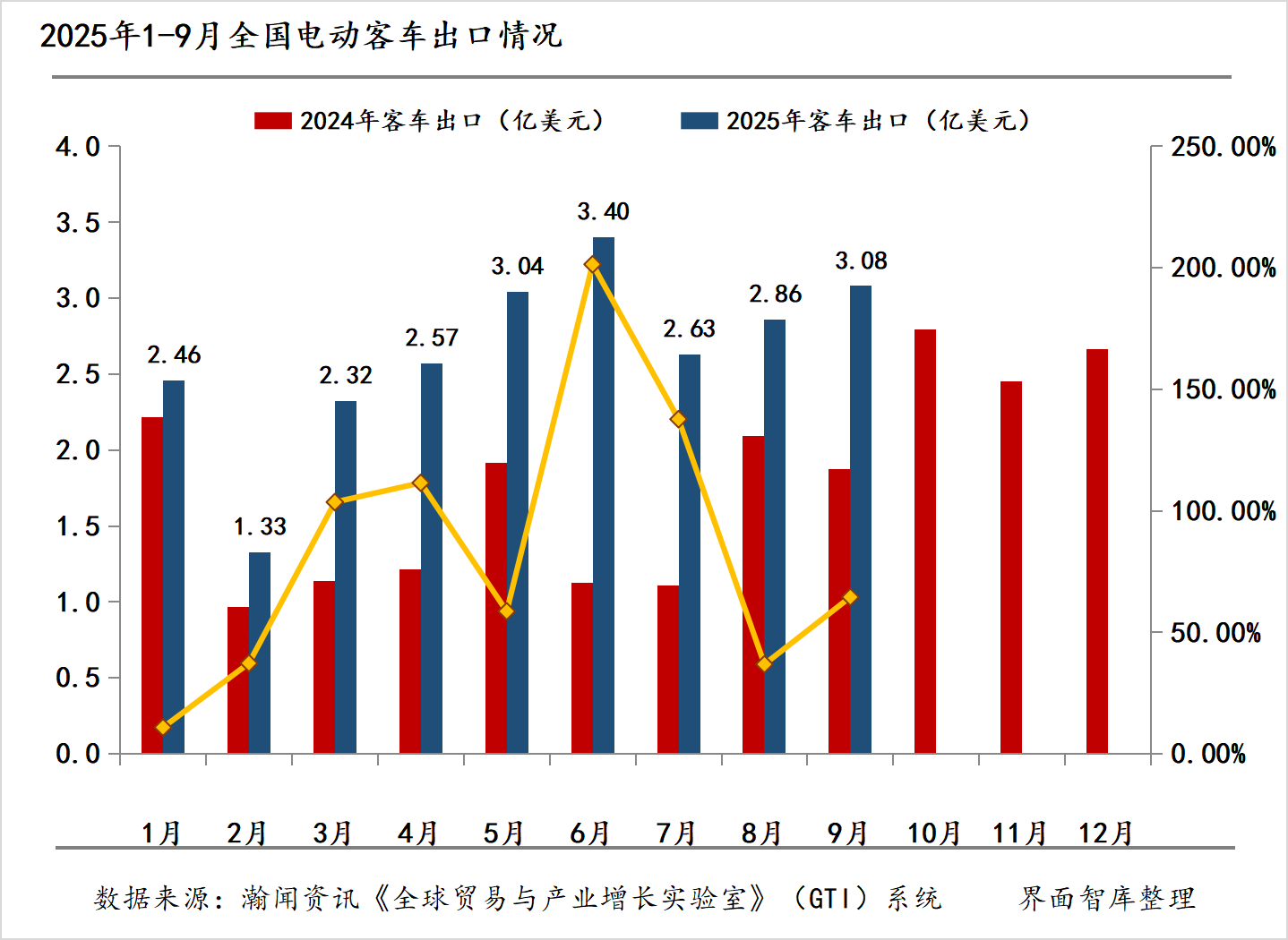

相较于乘用车,9 月客车出口呈现鲜明的 “量价齐增” 特点 ,且其内部细分车型在增长节奏与价格表现上差异显著。从整体数据看,9 月客车出口数量为 1335 辆,同比增长 25.59%,环比下降 4.23%;出口金额达 3.08 亿美元,同比增长 64.40%,环比增长 7.89%;出口均价同步上涨,达到 230755.15 美元,同比增长 30.90%,环比增长 12.66%,量价协同增长的态势明显。

从细分结构看,纯电动客车是拉动增长的主力。9 月纯电动客车出口数量达 1327 辆,占客车出口总量的 99.40%,同比增长 30.48%,环比增长 2.55%;均价为 232028.22 美元,同比增长 30.06%,环比增长 11.17%。而混合动力客车9 月出口表现持续低迷,出口数量仅 8 辆,同比大幅下降 82.61%,环比骤降 92.00%;均价为 19584.50 美元,同比下降 84.86%,环比下降 87.33%。

二、1-9月沪苏皖稳居出口前三,9月区域增速呈现两极分化

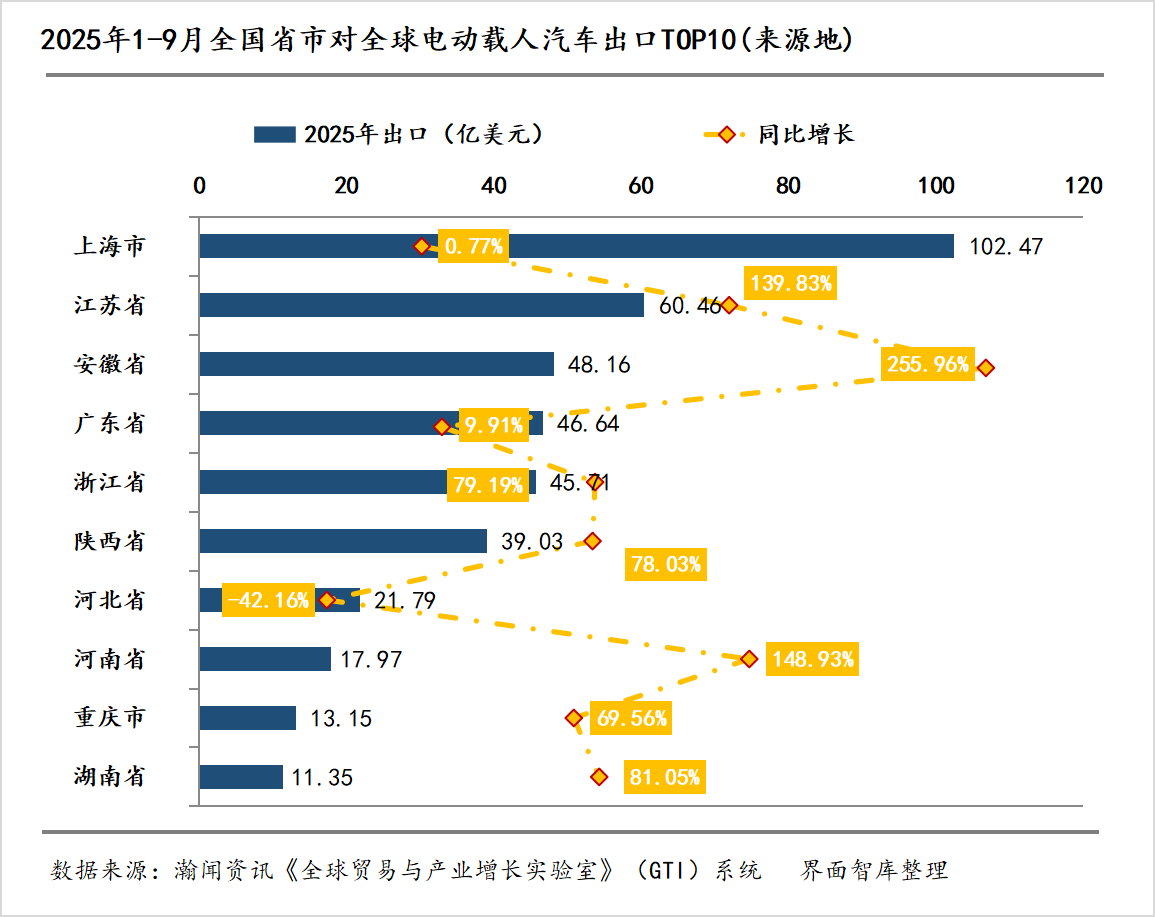

1-9月,上海市以102.47亿美元的出口额继续领跑全国电动载人汽车出口,但同比小幅下滑0.77%。江苏省以60.46亿美元稳居第二,同比实现139.83%的爆发式增长。安徽省位列第三,出口额为48.16亿美元,同比增长255.96%。1-9月TOP10来源地出口金额合计达406.72亿美元,占全国电动载人汽车总出口额的85.83%,头部省市的主导格局稳固。

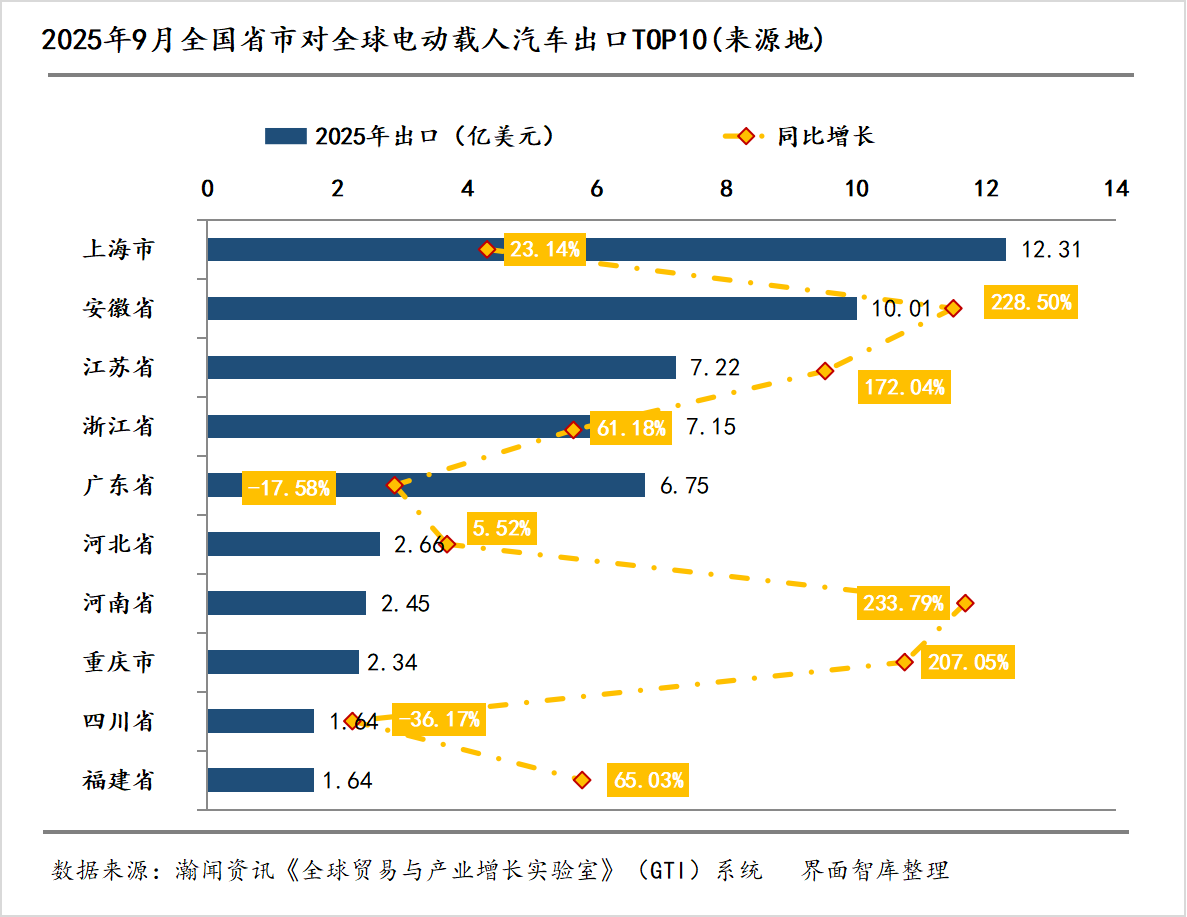

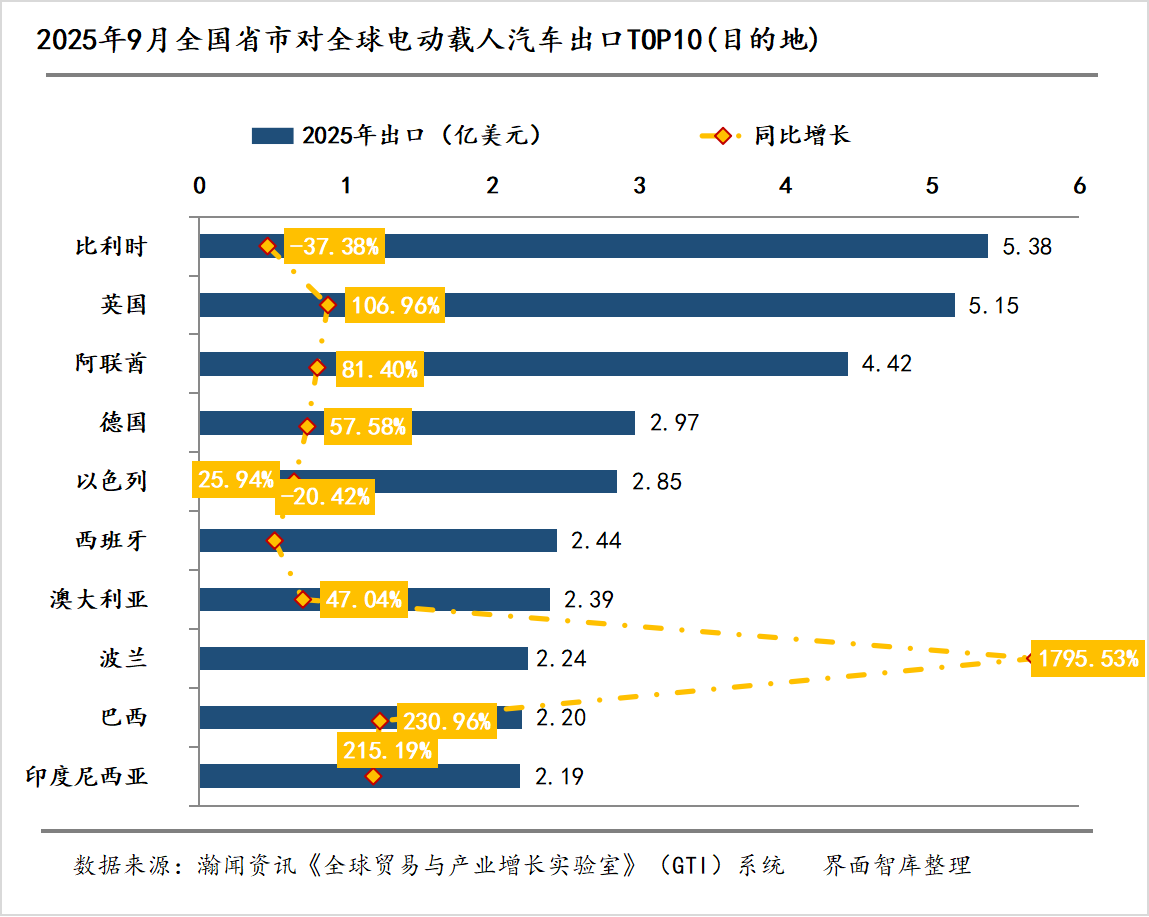

与8月相比,9月电动载人汽车出口前十大来源地格局总体稳定。上海市以12.31亿美元的出口额稳居榜首,与安徽省、江苏省共同构成第一梯队。福建省本期新晋入围,而陕西省则跌出前十行列。

9月,全国各省级行政区对全球出口电动载人汽车同比增速最高TOP5省份分别是贵州、甘肃、江西、河南和湖南;最低TOP5省份分别是四川、辽宁、湖北、广东和内蒙古。全国电动载人汽车出口增速呈现两极分化现象,11个省份增速超过100%,6个省份出现负增长。

三、9月电动载人汽车出口延续多元格局,南美等新兴市场增速领跑

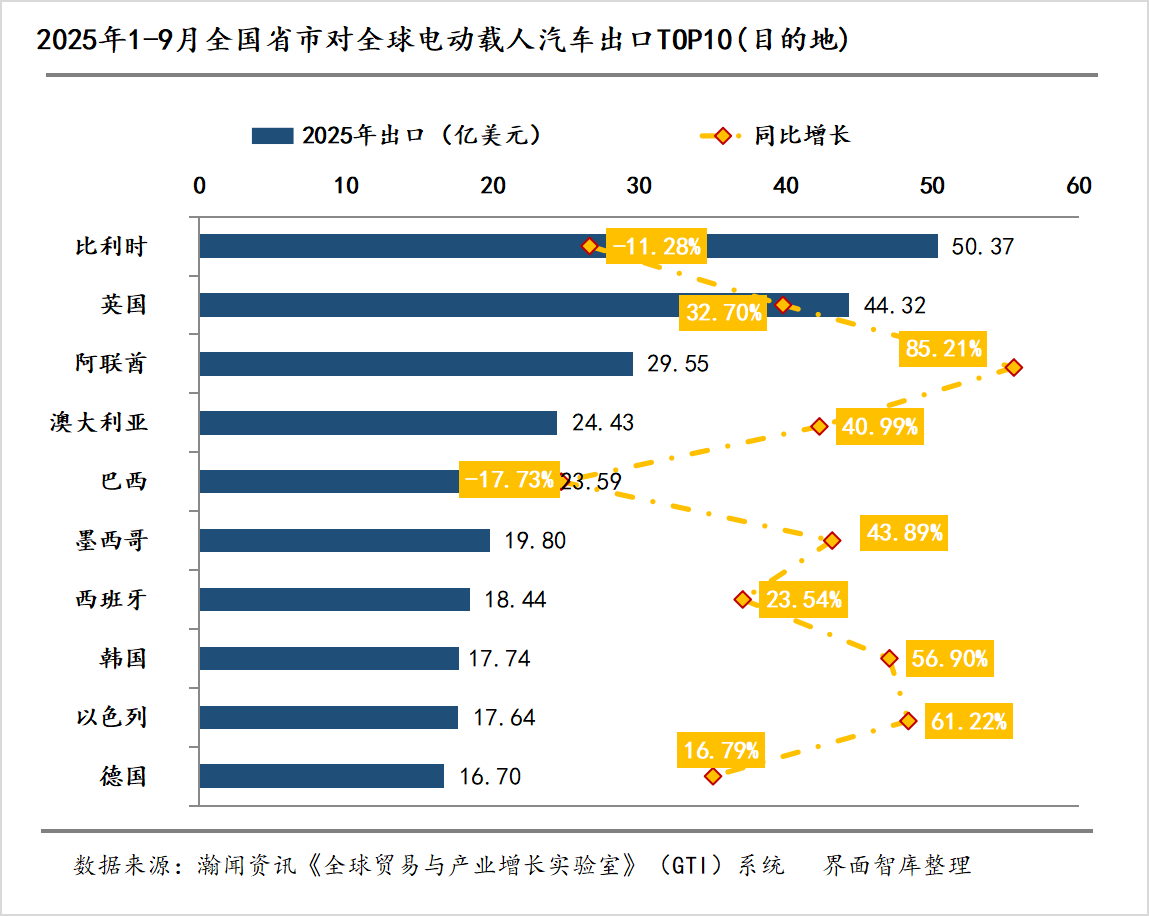

1-9月,中国对全球电动载人汽车出口贸易额最高的目的地是比利时,为50.37亿美元,同比下降11.28%;其次是英国,为44.32亿美元,同比增长32.70%;第三是阿联酋,为29.55亿美元,同比增长85.21%。TOP10目的地合计为262.58亿美元,占总出口额的55.41%。与1-8月相比,TOP10格局未发生变化,整体保持稳定态势。

9月,中国对全球电动载人汽车出口贸易额同比增速最高的TOP5目的地分别是斯里兰卡、匈牙利、克罗地亚、斐济和刚果共和国。对111个国家/地区的电动载人汽车出口实现同比正增长、对31个国家/地区的电动载人汽车出口出现同比负增长。

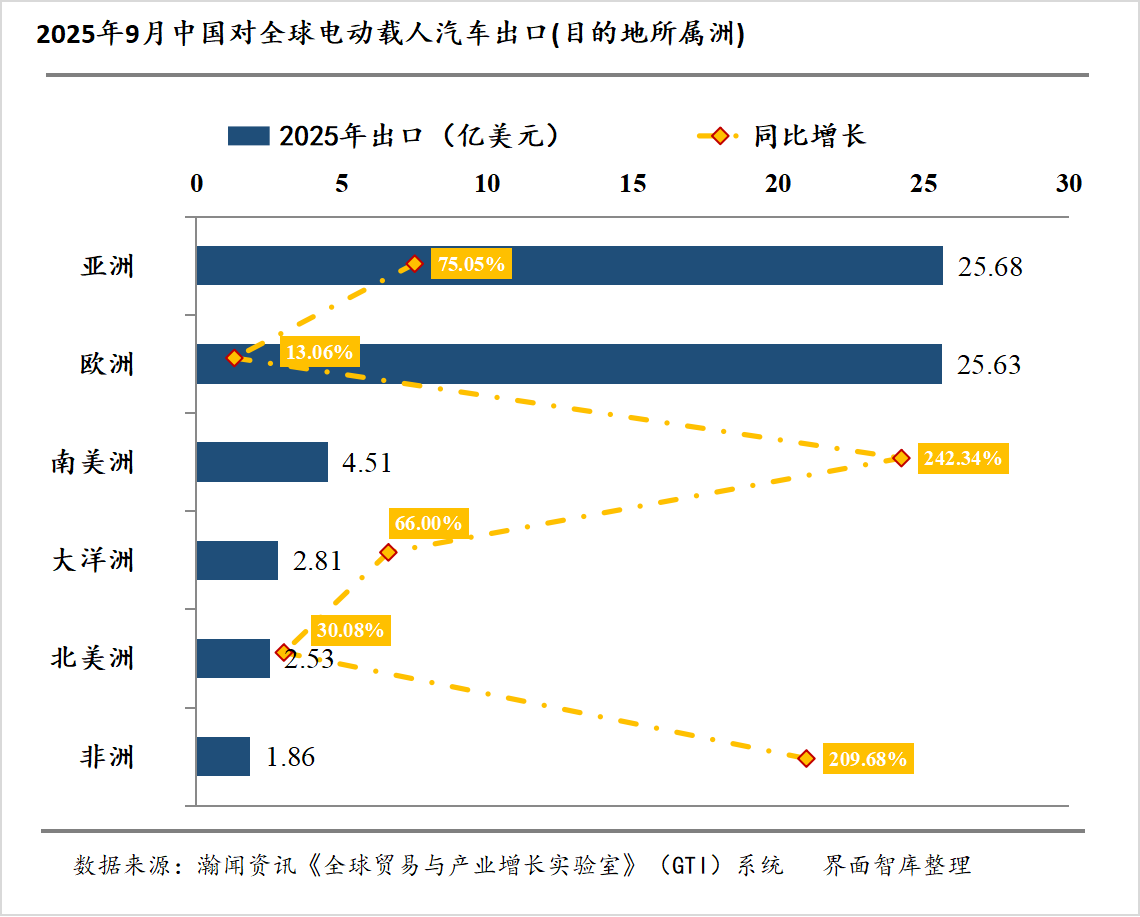

从出口目的地所属大洲维度分析,9月中国电动载人汽车出口展现出“成熟市场稳支撑、新兴市场高爆发”的显著特征。当月出口共覆盖全球142个国家和地区,较上月(165 个)略有回落,但全球市场布局的广度依然可观,海外市场的渗透深度持续提升。亚洲作为覆盖国家 / 地区数量最多的大洲,共涉及 49个市场,9月实现出口额 25.68亿美元,同比大幅增长75.05%,凭借广泛的市场基数和强劲的增长势头,成为核心基本盘;欧洲市场延续稳健增长节奏,出口额达 25.63 亿美元,同比增长 13.06%。尽管增速低于新兴市场,但作为全球汽车产业的成熟市场,欧洲的稳步增长印证了中国电动载人汽车在产品品质、技术标准等方面的竞争力正持续提升,逐渐获得当地市场认可。

同时,新兴市场成为拉动出口增长的关键引擎,展现出 “高增速、强潜力” 的特点。非洲市场延续此前的强劲增势,9 月出口额同比激增 209.68%,市场需求释放速度加快;南美洲则成为当月各大洲中的 “最大亮点”,出口额同比增幅高达 242.34%,增速位列所有大洲首位。这两大新兴市场的爆发式增长,不仅反映出当地对新能源汽车的需求进入快速上升期,也体现出中国电动载人汽车在性价比、适配性等方面的优势,正快速打开新兴市场空间,逐步成为中国电动载人汽车出口的新增长极。

四、9月中国电动载人汽车全球化布局深化,本地化战略加速落地

9月,中国电动载人汽车出口延续强劲增长态势,全球市场布局进一步向纵深推进。在贸易政策波动与区域市场分化的背景下,行业呈现出“新兴市场高速扩容、成熟市场稳步扎根、本地化生产全面提速”的阶段性特征。1-9月累计出口量已达 260.12万辆,同比增长 55.15%,远超去年同期增速。

本地化制造网络成为核心支撑,多点突破加速 “制造出海” 转型。吉利旗下宝腾汽车马来西亚首座电动汽车工厂 9 月 4 日启动生产,初期年产能 2 万辆,后续计划扩至 4.5 万辆;北汽福田乌干达组装厂正式投产,夯实东非商用车市场支点。欧洲市场布局更趋清晰,小鹏汽车与奥地利麦格纳工厂合作,2025 年三季度将实现 G6、G9 车型本地化量产;比亚迪明确 “三年内欧洲本地生产” 目标,匈牙利工厂年内投产,土耳其工厂 2026 年跟进。广汽集团也与柬埔寨 TH 集团签署协议,投资 1900 万美元建设年产能 1.5 万辆的 KD 工厂,2026 年 1 月启动量产,辐射中南半岛市场。

贸易环境喜忧交织,企业通过灵活策略适配区域规则。北美市场迎来关税冲击,美国将中国制造电动汽车关税上调至 100%,但特朗普政府拟 2026 年春季推出自动驾驶新规,为智能汽车布局预留空间;新兴市场中,零跑汽车 11 月初将启动巴西、智利销售,以 36 家经销店切入南美市场,而墨西哥拟将亚洲产汽车关税提至 50%、印尼 2025 年底取消电动车关税豁免,倒逼企业加速本地化转型。成熟市场深耕成效初显,零跑在德国门店达 109 家,慕尼黑车展发布新品 Lafa5;红旗计划 2028 年在欧洲 25 国推 15 款车型,年内启动丹麦市场销售。

技术输出与生态构建同步升级,产业链价值持续提升。蔚来与迈凯伦达成技术合作,向其输出技术成为对外服务收入主力;上汽集团入股飞行器研发商沃兰特,拓展 “地面 + 空中” 智能出行生态;小鹏在慕尼黑设欧洲首个研发中心,推进算法本地化;宁德时代等电池企业加速欧洲工厂建设,与整车本地化生产形成供应链协同。同时,企业在细分市场精准破局,比亚迪腾势在欧洲推兆瓦闪充技术,计划明年投用 200-300 座闪充桩;北汽福田乌干达工厂聚焦商用车,上汽则通过减持印度合资公司 49% 股份、保留技术支持,灵活适配当地市场。

总体而言,9 月中国电动载人汽车行业在复杂的贸易环境中实现了全球化布局的深度进阶。本地化产能的多点落地构建了成本缓冲带,技术输出的突破提升了产业链附加值,灵活的区域策略则有效对冲了政策风险。尽管面临部分市场关税上调的挑战,但 “制造全球化、技术高端化、市场精准化” 的发展路径愈发清晰,为行业全年出口目标的达成提供了坚实支撑。