在经济环境变化、以量贩零食为主的下游渠道话语权日渐巩固,上游生产型企业经营普遍受到挑战。面对这一问题,三只松鼠(300783)给出了公司的解决方案。

早前通过天猫和京东,近期发力抖音等视频平台,三只松鼠在线上销售业绩发展得如火如荼。随着线上流量成本增加,三只松鼠积极探索线下分销、生活馆等新业态模式。

不仅如此,产品上,三只松鼠在“高端性价比”基础上逐步迈向高端化、品质化、差异化。公司已落地华东、北区、西南供应链集约基地,自产比例有望持续提升,投入有望逐步进入收获期。

稳固线上发力线下构建全渠道

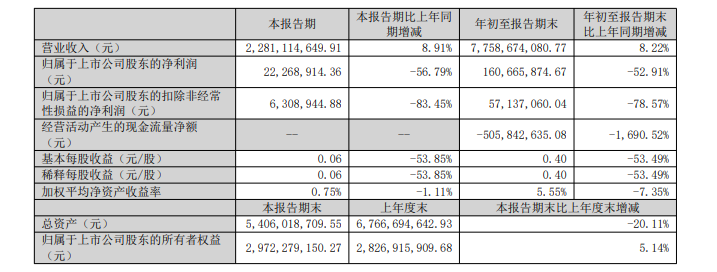

三只松鼠发布的三季报显示,2025年1-9月公司实现营收77.6亿元,同比增长8.2%。同期,实现归属于上市公司股东的净利润1.6亿元。

《财中社》注意到,费用增长是影响公司盈利的主要原因之一。公司平台及推广费用增加导致销售费用增长逾24%;折旧及摊销费用增加导致管理费用增长超过一半。仅此两项就合计增加了约4亿元,收入个位数增长,费用两位数增长,利润自然受到侵蚀。

三只松鼠的收入主要依靠线上电商。2024年,公司来自第三方电商平台的营收为74.1亿元,占总营收的69.7%。这一年,抖音渠道以21.9亿元成为三只松鼠收入第一来源,涨幅高达81.7%。

原有两大电商平台也开始企稳回升,天猫系和京东系分别贡献收入19.4亿元和13.4亿元,同比增长了11.5%和约12%。

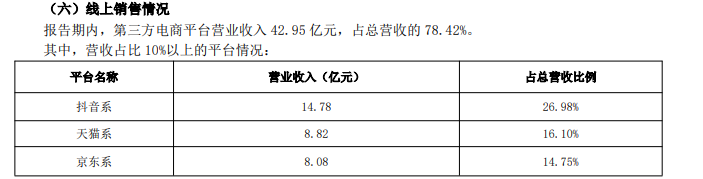

2025年第三季报没有披露线上收入占比。2025年上半年,三只松鼠来自第三方电商平台的营业约43亿元,占总营收的78.4%。其中,抖音系营收14.8亿元,占比近三成。

2025年上半年,三只松鼠抖音系收入增长略超20%,依然取得了稳定的增长。

面对外部环境的变化,三只松鼠积极探索线下分销、生活馆等新业态模式,公司自2024年末重点布局分销,借助经销商铺货线下市场,2025年试营业生活馆,尝试多品类自有品牌集中供应。

2025年10月15日,三只松鼠线上首店在京东超市首发。产品从单一零食品牌升级为覆盖20个高频消费品类的家庭一站式服务平台,包含米面粮油、日化洗护、母婴用品等。

此前的2025年6月,三只松鼠已在安徽芜湖率先试水线下布局,开设了面积达560平方米的生活馆,店内陈列1000多款产品,开业仅3日,营业额便突破100万元,累计接待约2.5万人次。

2024年,三只松鼠提出“D+N”(短视频+全渠道)全渠道战略,以短视频渠道为中心打造一批内容大单品,推动全渠道销售增长,特别是线下分销市场获得了较大幅度的增长。

2025年半年报中,公司表示,线下分销重点推进日销品铺市并试水乳饮饮料,二季度渠道销售实现翻倍增长。

除了传统的零食产品外,三只松鼠线下分销加速全品类适配与全渠道渗透,推出瓜子、火鸡面、AD钙和八宝粥等千万级日销品矩阵,日销占比大幅提升,全渠道销售更加均衡。

加速自有供应链建设

10月17日,三只松鼠西南总部零食产业园开工仪式在四川简阳经开区举行。简阳官方公众号消息显示,项目建成投产后,预计5年内可累计实现总营收不低于50亿元。

《财中社》发现,在供应链方面基于“一品一链”布局,三只松鼠先后落地北区(天津武清)、西南(四川成都)供应链集约基地,随后东区(安徽芜湖)和华南(广东佛山)供应链集约基地。此外,还扩展建设华东供应链集约基地南陵零食产业园,

随着四大集约基地供给体系的搭建,加之华东基地,三只松鼠完成了五大集约基地组合配置。这不仅可以进一步落实总成本领先战略,更重要的是,提升坚果及零食自产比例,做强大单品。2025年上半年,三只松鼠自有品牌占比超90%。

过去三只松鼠以供应链打磨实现性价比下的利润弹性,当前面对外部环境压力,公司以自有供应链的打磨更加能够支撑公司拓展差异化产品体系,推进渠道及产品打磨探寻新的机遇。

国泰海通证券指出,面对外部市场环境变化,三只松鼠注重供应链能力强化,公司已落地华东、北区、西南供应链集约基地,自产比例有望持续提升,投入有望逐步收获。同时随着公司战术上更兼顾费用投放带来的规模和利润,费用投放效率有望逐步优化。

三只松鼠持续布局线下渠道,通过全品类生活馆新店型测试,有望逐步探索线下社区零售变革机会,期待后续成长,国泰海通表示。