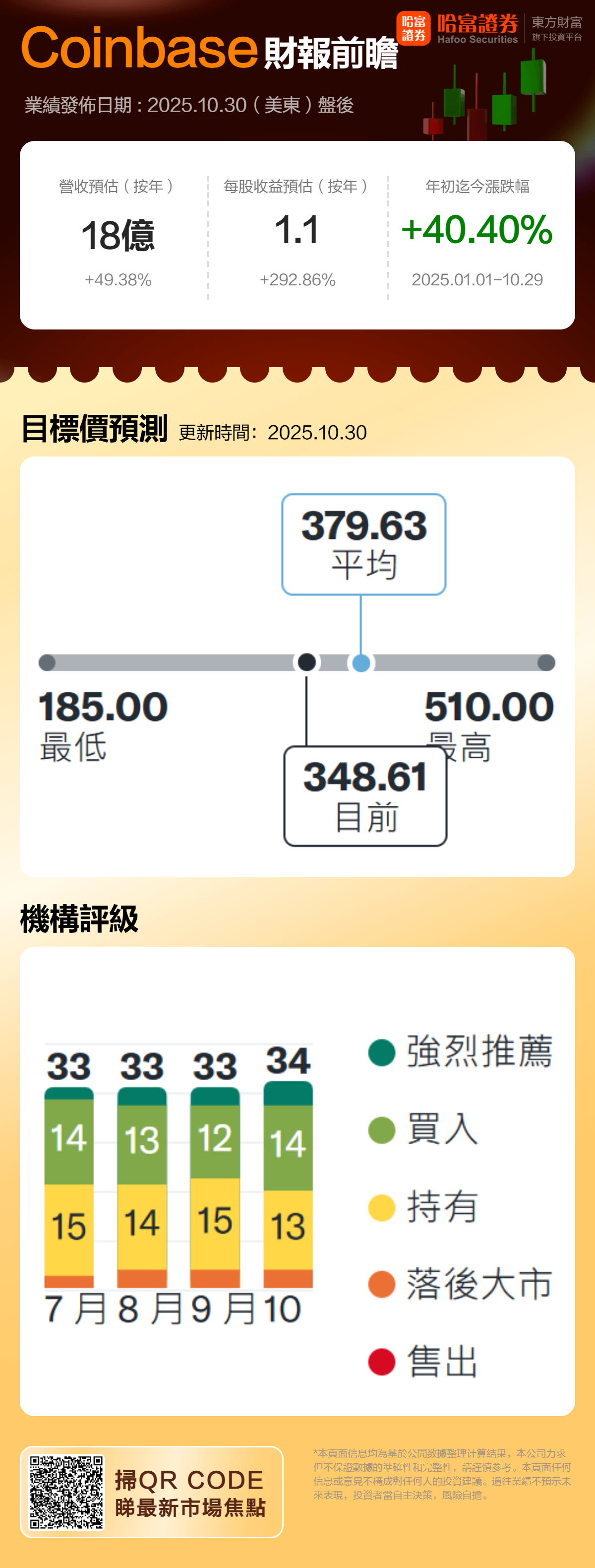

Coinbase将于美东时间10月30日美股盘后发布财报,2025Q3预计实现营收18亿美元;预期每股收益1.1美元。

一、Q2财报简要回顾

Coinbase 2025年Q2财报显示,总收入为15亿美元,同比增长3.28%,但环比下降26%;净利润为14.3亿美元,同比大幅增长3865%,主要受一次性收益驱动(如Circle投资收益15亿美元),调整后核心业务实际亏损4.4亿美元,反映主业疲软。

二、Q3财报前瞻

加密货币市场复苏,三季度日均交易量环比增长

根据CoinGecko的《2025 Q3 加密行业报告》显示,加密货币市场在 2025 年第三季度迎来了连续第三个季度的上涨。总市值再度上升16.4%,增加5,636亿美元,达到4.0万亿美元,创下自2021年底以来的最高水平。加密市场整体复苏和用户活跃度提升推动交易量反弹。

TheBlock数据显示,Coinbase 25Q3日均交易量达2730亿美元,环比增长24%,但跑输全球38%的环比增速,全球排名降至第10位,目前全球交易量占比维持在5%-7%的区间。

衍生品业务势头良好

Coinbase衍生品业务呈现强劲增长势头。二季度,公司衍生品交易量突破1万亿美元,未平仓合约量创下10亿美元的历史新高,显示出显著进展。公司管理层对衍生品业务的后续发展充满信心,并对其路线图抱有较高期待。

根据巴克莱投资研究分析,三季度美国期货交易所合约交易量环比激增235%,其中比特币和迷你比特币合约最受市场青睐。此类细分品种的爆发有望为Coinbase衍生品收入提供新的增长动力。

业务拓展方面,Coinbase于2025年Q2完成对全球领先期权平台Deribit的29亿美元收购。此次并购不仅为Coinbase带来技术与客户资源,也加速了其在美国市场的期权产品上线进程,有效填补了公司在期权业务方面的空白。作为全球最大的期权交易平台,Deribit在三季度交易量维持高位,月均收入约3000万美元。基于此表现,巴克莱预计Deribit将为Coinbase贡献约4500万美元的季度收入。

整体来看,Coinbase衍生品业务预计将在三季度通过交易量增长与Deribit整合展现出强劲潜力,但收入贡献的全面释放仍需时间

非交易业务增长强劲

订阅及服务收入大概率能超出公司给出的6.65亿-7.45亿美元指引,机构预测可达7.71亿美元,主要受益于稳定币业务(USDC)的强劲增长。2025年Q2 USDC平均余额达138亿美元,环比增13%,Q3 USDC平均市值环比增长11%,季末更是涨了20%,按50%-55%的收入分成比例算,光利息收入就有望达到3.66亿美元。

此外,Coinbase与花旗集团于2025年10月28日宣布合作,为花旗机构客户打造创新支付解决方案,重点优化法币与数字资产(包括稳定币)的转换通道。花旗的全球客户基础(超2亿用户)可为Coinbase带来新机构客户,尤其在稳定币需求增长背景下。

Base链成为Coinbase业绩增长的核心看点

三季度,预期Base平台为Coinbase创造的收入从1200万美元增至1400万美元,链上交易量从7.99亿笔提升至9.23亿笔。市场最大的期待在于Base可能发行的原生代币。摩根大通预测其总价值区间达120亿-340亿美元,若Coinbase持有40%份额,则意味着40亿-120亿美元的潜在价值增量,这将是本次财报的最大看点。

三、机构观点

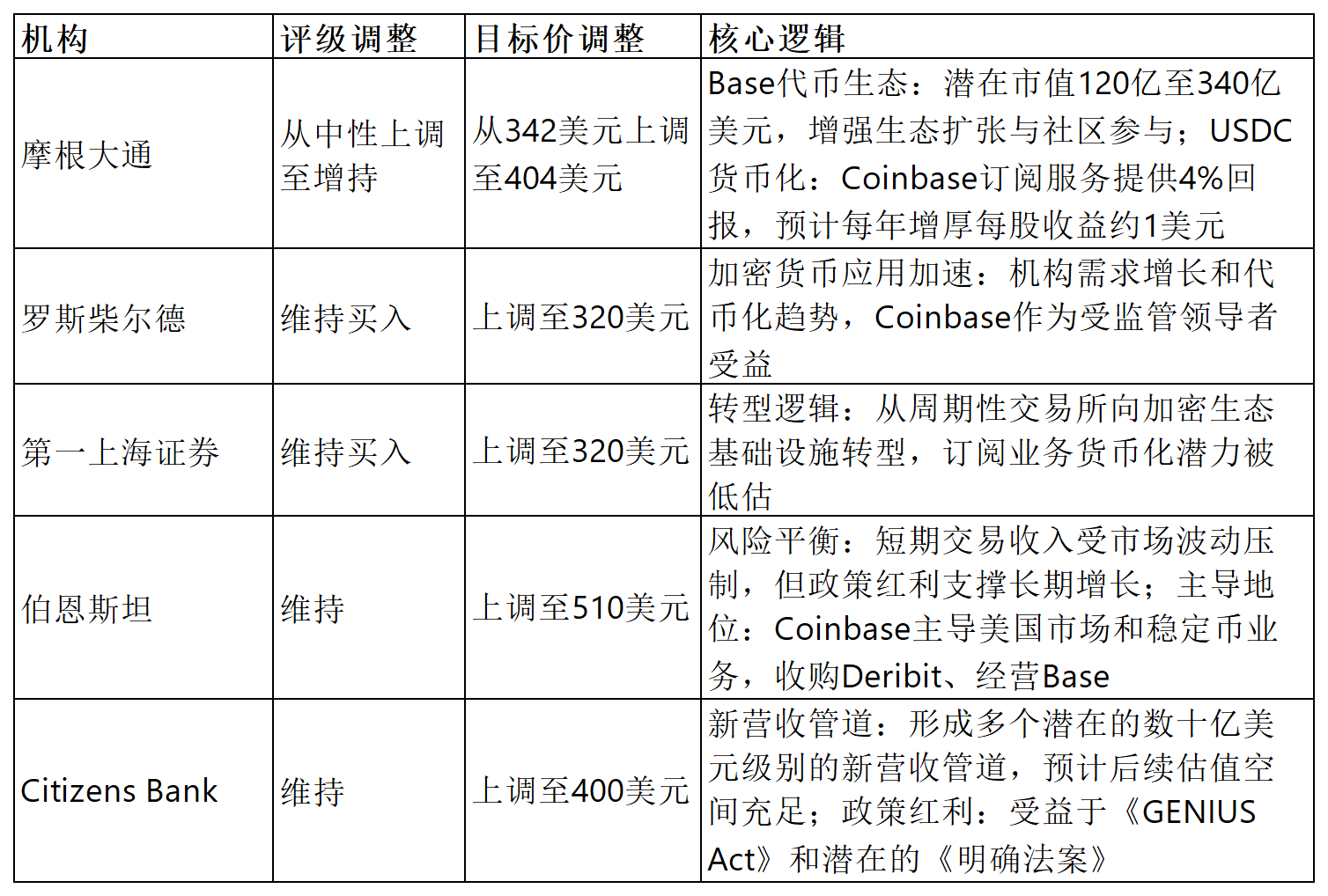

机构普遍看好Coinbase,核心逻辑集中于其从单纯的交易平台向加密生态基础设施的转型。市场预期其将受益于Base生态增长、USDC货币化、机构采用加速及潜在政策红利等多个价值数十亿美元的新收入渠道,因此多家机构上调了其目标价。

四、相关风险

美联储政策不确定性

比特币、以太坊等加密货币作为高敏感性资产,其价格受到宏观经济变化的显著影响。美联储政策不确定性和监管压力可能加剧价格波动,影响交易量稳定性。

竞争加剧

Robinhood 以2亿美元现金完成对 Bitstamp 的全资收购,Bitstamp的全球牌照和机构客户基础可能分流Coinbase的业务。

五、期权信号

财报前,认沽/认购上升,成交量下行,多头有避险情绪。

根据期权反应的信号,预计财报后,股价波动区间是±10.50%。

六、总结

综合来看,Coinbase第三季度业绩有望在加密市场回暖和衍生品业务扩张的驱动下实现稳健增长。交易量的环比回升、USDC利息收入的持续贡献以及Deribit并购带来的增量空间,共同构成了营收超预期的潜在基础。然而,核心业务仍面临宏观政策不确定性、行业竞争加剧及主业盈利能力的长期挑战。