美股的强势总是出乎所有人的预料,就在大家以为本月美股的形态已经走坏,即将迎来大幅调整的时候,科技巨头尤其是AI巨头再次发挥了中流砥柱的作用,OpenAI和英伟达用一系列令人眼花缭乱的合作协议向世界证明,人工智能仍是目前最炙手可热的赛道,也是最有成长性和确定性的领域。另一方面,苹果的iPhone在经历了多年的平庸之后,今年以最具有诚意的产品力重新挽回了投资者的芳心,也进入了四万亿俱乐部,这些巨头们一起发力,推动美股三大指数在本月美联储利率决议前再创历史新高。

当然,我们还是要强调,从基本面上来讲,美股的涨势并不具备坚实的基础,尤其是OpenAI抛出的天价合作协议,颇有“画饼充饥”的嫌疑。但是,从技术上来说,美股目前依然是一个非常强的多头市场,做空并不是很明智,尤其是加杠杆做空可能要承受比较大的压力。

本期我们将为大家带来美股最强五十股——SoFi Technologies Inc(NASDAQ: SOFI)。

10月28日盘前,SoFi Technologies发布了第三季度财报,再次交出全面超预期的亮眼成绩,营收与盈利增速强劲,令市场情绪瞬间点燃。股价盘中一度大涨逾5%,最终报收于31.66美元,创下历史新高。今年以来,SoFi股价已累计上涨逾105%,成为2025年美股最具爆发力的金融科技股之一。

这家诞生于硅谷的FinTech银行正以惊人执行力颠覆传统金融业:从学生贷款起步,到如今同时覆盖借贷、储蓄、投资、支付与保险,打造出美国年轻一代最信任的数字金融超级App。而Q3财报的“再度惊艳”,不仅释放出盈利加速与生态深化的信号,更向投资者清晰展示了SoFi迈向第二增长曲线的巨大潜力。

【公司介绍】

SoFi Technologies, Inc. 成立于2011年,总部位于美国旧金山,最初以学生贷款再融资业务切入消费金融市场。如今,公司已成功从单点贷款平台,升级为覆盖借贷、支付、投资、理财与保险的数字金融一站式生态系统,目标是成为美国年轻一代的主要金融入口。

SoFi最核心的品牌定位是:一款解决用户所有金融需求的“数字金融超级App”。

截至2025年Q3,SoFi拥有1260万会员和1860万金融产品使用数,生态规模持续加速扩张。

业务板块

1、借贷业务——盈利基础与现金引擎

包括三条主要贷款产品:个人贷款、学生贷款、房屋贷款。

覆盖全周期流程:申请 → 审核 → 放款 → 服务 → 风控管理。

具有低风险权重、稳定收入、现金流强的显著特点。

2、金融服务——用户增长与流量入口

主要产品包括:

SoFi Money:高息活期+储蓄账户组合(APY 3.8%)、零费用、即时支付

SoFi Invest:股票、ETF、定投、加密资产

Relay:个人财务数据聚合和智能分析工具

SoFi Credit Card:积分返利与跨服务深度绑定

保险与理财服务

这部分业务的核心价值在于先用低门槛账户获得用户,再推动交叉销售。提升了SoFi的用户黏性 + 数据资产 + 风控能力,奠定其生态护城河。

3、技术输出平台——未来利润弹性

以Galileo和Technisys为核心,通过API和云原生系统为其他金融机构提供技术基础设施。

服务包括:数字核心银行系统、支付处理、账户管理和授权系统、跨境支付及稳定币应用支持。

客户包括金融机构、电信公司、航空公司等,属于To B业务,高毛利、规模弹性大。这是SoFi 科技属性的直接体现,将逐步贡献利润高增长。

【财务分析】

Q3核心财务数据

每股收益(EPS):0.11美元,高于市场预期0.08美元;

营收:9.50亿美元,同比增长37.7%,创历史新高;

贷款总额:99亿美元,同比增长57%,创纪录;

净新增会员:90.5万人,创纪录新高;

净新增产品:140万项,创历史新高。

会员与产品扩张势头强劲

本季度新增会员90.5万人,会员总数达到1260万,同比增长35%。

新增金融产品140万项,产品总数达到1860万项,同比增长36%。

交叉购买率(cross-buy)达到约40%,显示用户在生态内部的扩散与黏性增强。

借贷业务与资产质量表现

本季度贷款发放总额创纪录,达到99亿美元,同比增长约57%。

个人贷款7.5亿美元,同比+53%,学生贷款1.5亿美元,同比+58%,房贷约9.45亿美元,同比+93%,其中房屋净值贷款占比显著。

信用资产质量提升:个人与学生贷款年化核销率下降超过20个基点,90天逾期率基本稳定,仅上升1个基点。

营收构成

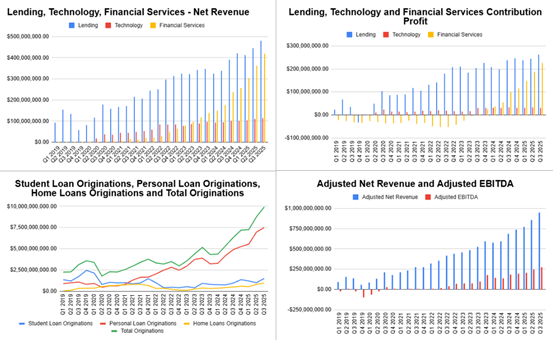

收费型营收增长迅猛,本季度达到约4.087亿美元,同比增长50%。在三大板块中:

借贷板块营收增长约23-25%,调整后净营收约4.814亿美元;

金融服务板块营收增长约76%,达到约4.196亿美元;

技术平台板块营收约1.146亿美元,同比增长12%。技术平台虽增长较温和,但其高毛利、规模扩展潜力强,为未来盈利提供弹性。

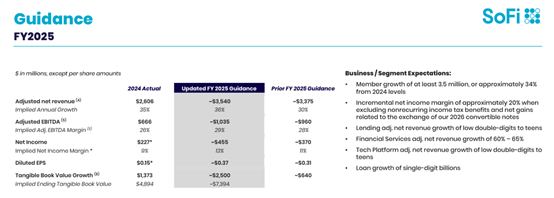

全年展望提升

SoFi将2025财年调整后净营收指引提升至约35.4亿美元。调整后净利润预计约4.55亿美元。新增会员目标提高至至少350万,同比增长约34%。

【强势理由】

SoFi之所以能够在2025年成为美股金融科技领域的强势领跑者,核心增长动力来自商业模式、盈利结构与技术战略的系统性强化。其竞争优势体现在以下五个方面:

1、用户与生态深度绑定的增长正在加速

SoFi依托SoFi Money与Relay等高频产品完成对用户的初始渗透,再通过投资、信用卡、保险等业务延伸金融场景,使用户从“开账户”逐步演化为“转资产”。伴随使用深度的提升,用户对平台的信任与黏性显著增强,交叉购买率达到历史最高水平——40%。用户数量增长不仅快速,更兼具稳定性和可持续性,生态复利效果正在放大。

2、商业结构优化带来高质量增长

过去SoFi的收入主要来自借贷业务,其现金流稳定但受利率周期影响较大。如今,金融服务与技术平台板块增速明显提升,手续费收入占比提高,为公司在风控可控的前提下带来了新的利润增长来源。这种“现金引擎+高毛利服务”并行的结构,使SoFi具备更强的穿越周期能力。

3、双技术超级周期助推未来增长:AI+区块链

SoFi正重点布局AI与区块链驱动的下一代支付与账户体系。

CEO Anthony Noto强调,公司正同时在AI与区块链两大超级技术周期押注:

SoFi Pay:区块链跨境支付已率先落地(美国→墨西哥)

计划在全球推广通用支付网络

支持Crypto买卖与托管:2025年底前上线

稳定币发行计划:2026年Q1推出

SoFi将成为美国首家拥有加密业务闭环的全国性银行,金融科技的“第二曲线”已被点燃。

4、资金迁移趋势:直接从大型银行手中夺市场

存款增长是判断银行价值的重要指标。SoFi的高息账户与数字服务体验,使其成为年轻消费者转移资金的首选之一。当前存款规模快速增长,并主要来自美国最大型商业银行。

美国有5000+家银行,少数巨头掌握绝大多数存款。而SoFi Q3存款规模已达330亿美元,新增存款30亿美元。

这意味着SoFi正在从银行体系最核心的环节切入竞争,其扩张并非边缘化份额,而是实质性占据传统银行的基本盘。

5、经营质量与品牌势能持续提升

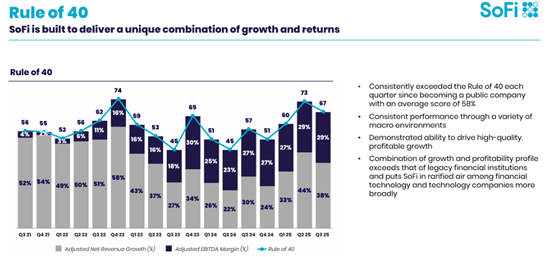

SoFi不仅维持着高速增长,还保持了极佳的营收效率与成本控制,连续多个季度达到“Rule of 40”(40法则),反映出公司在扩张期即具备盈利能力与运营弹性。

与此同时,品牌影响力在美国千禧一代与Z世代群体中大幅提升,在用户心智中逐渐从“可选平台”走向“首选金融伙伴”。

【估值分析】

截至10月28日,SoFi市值约375.75亿美元,以公司2025财年营收指引(35.4亿美元)测算,对应市销率约为10倍出头。在当前金融科技板块中,这一定价水平并不算便宜,但其增长质量与未来利润弹性为估值继续上行提供了坚实基础。

首先,SoFi已进入“增长+盈利”同步兑现的阶段。第三季度营收同比增长38%,GAAP盈利连续八个季度保持正值,EBITDA利润率接近30%。在商业模式多元化与经营效率提升的共同作用下,公司未来市盈率将随持续盈利释放而快速消化。

其次,业务结构升级带来估值重估空间。金融服务与技术平台业务高速扩张,手续费收入快速提升,这意味着SoFi正从“利差驱动”向“科技驱动”演进。相比传统银行,科技金融生态模式具有更高的毛利率与更强的扩展能力,理论估值中枢更高。

最后,长期增长路径清晰。SoFi正从大银行处持续吸纳沉淀资金,同时拓展区块链跨境支付、加密托管与稳定币发行等前沿业务,打开科技金融的第二增长曲线。随着市场继续验证这些潜在增量,估值框架或将进一步向“平台科技公司”靠拢。

与同属FinTech板块的同行相比:

Block(SQ)仍处于盈利修复阶段;

Affirm(AFRM)高度依赖分期贷款模式,风险暴露度高;

Robinhood(HOOD)过度依赖交易量波动;

SoFi则已完成商业模型闭环,拥有银行牌照、完整金融生态与稳定利润增长路径。

结合当前增速、利润率与品牌势能,SoFi具备向大型综合性金融平台迈进的潜力,市场正重新评估其长期估值区间。

【机构评级】

整体来看,多数机构维持谨慎乐观态度,目标价逐步上调,侧面反映市场对SoFi增长质量改善与盈利可持续性的认可,但仍对宏观与估值因素保持一定审慎。

9月10日,Needham于重申“买入”评级并将目标价上调至29美元;

8月1日,Rothschild & Co Redburn给予“中性”评级,目标价20.5美元。7月14日,Citizens JMP将SoFi由“跑赢大盘”下调至“市场表现”。

中文投资网首席分析师Brant观点

在美国的金融行业进行创新一向是一件难度比较大的事情,想要动华尔街银行巨头的奶酪,要面临重重阻碍。但是,区块链和人工智能的出现,使得这一不可能的任务成为了可能。SOFI在风险较高的贷款行业实现了高增长与盈利,这都离不开人工智能和区块链的功劳,而在经历了早期的高速增长之后,该公司将重心逐步转向高质量增长模式,更加重视盈利能力,这使得该公司逐步成为了一个具有吸引力的投资目标。

不过就目前的估值来看,SoFi依然处于较高水平,技术上最近半年该公司也迎来了接近300%的涨幅,不管从基本面还是技术面都不是很好的入场点,投资者依然需要耐心等待一个回踩的良机。