星巴克全球季度同店销售额近两年来首次恢复增长,但整体利润仍承压。

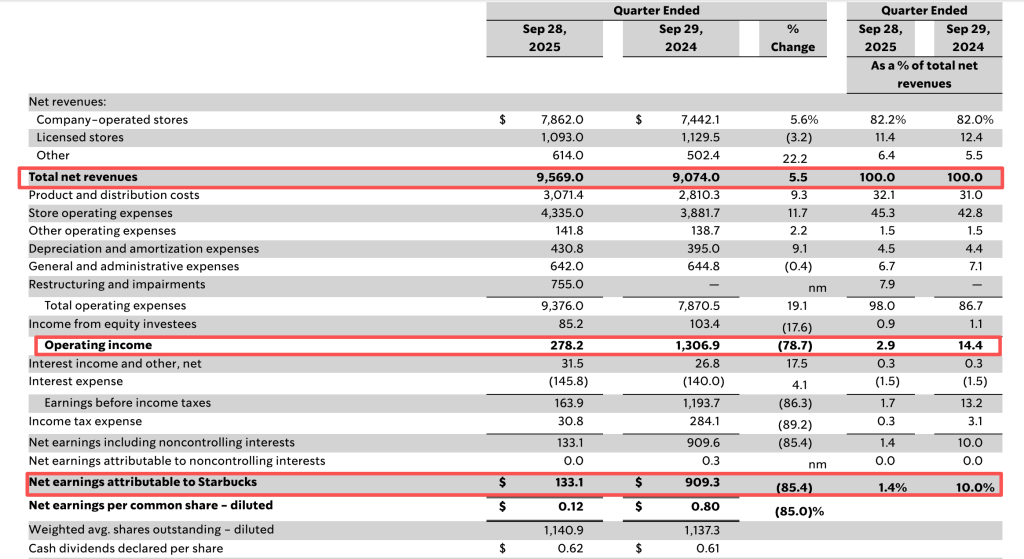

10月30日,全球连锁咖啡星巴克(Nasdaq:SBUX)发布截至2025年9月28日的2025财年第四财季及全财年业绩报告。2025财年第四财季总净收入为95.69亿美元,同比增长5.5%,高于市场预期;实现营业利润2.78亿美元,同比下滑78.7%;实现归母净利润为1.33亿美元,同比下滑85.4%;每股收益调整后为52美分,低于市场预期。

第四财季财务数据

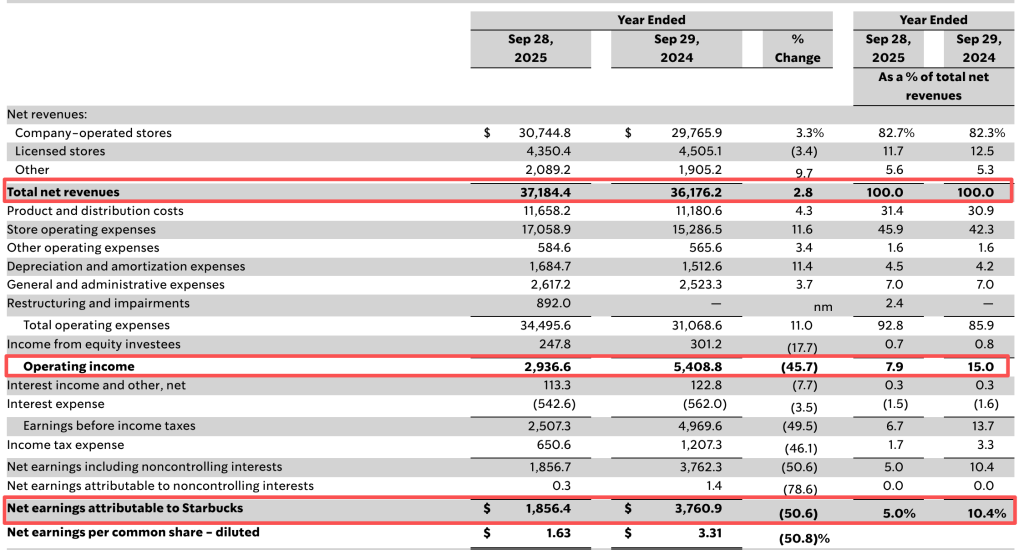

2025财年全年总净收入为371.84亿美元,同比增长2.8%;实现营业利润29.37亿美元,同比下滑45.7%;实现归母净利润为18.56亿美元,同比下滑50.6%。

2025财年财务数据

财报指出,第四财季营业利润率下降,主要原因与关闭咖啡店和简化支持组织相关的重组成本、通货膨胀、支持“重返星巴克”计划的投资(主要涉及工时)以及去杠杆化有关。

全球同店销售额近两年来首次恢复增长

具体来看财报,第四财季全球同店销售额增长1%,主要得益于同店交易量增长1%。北美和美国同店销售额持平,平均客单价上涨 1%,但同店交易量下降1%抵消了这一涨幅;国际同店销售额增长3%,主要得益于同店交易量增长6%,但部分被平均客单价下降3%所抵消;中国同店销售额增长2%,主要得益于同店交易量增长9%,但部分被平均客单价下降7%所抵消。

星巴克公司董事长及首席执行官倪睿安(Brian Niccol)在财报中分析,“重返星巴克”战略已经实施一年了,星巴克的转型正在取得成效。星巴克首席财务官Cathy Smith在财报中指出,第四财季是“重返星巴克”战略的一个里程碑,七个季度以来(近两年时间)首次实现了全球同店销售增长,“我们知道这仍然是一个需要多年才能完成的转型过程。我们将继续专注于提升营收,同时控制可控成本。”

今年9月,星巴克称为支持“重回星巴克”计划做出两项决定,包括关闭部分门店以及缩减非零售岗位,涉及裁减约900个现有非零售岗位。2025财年北美直营门店净数量将减少约1%。

财报显示,星巴克第四财季净关闭门店107家,期末门店总数为40990家。其中包括根据重组计划关闭的627家门店,其中超过90%位于北美。

谈及成本与通胀方面,管理层在电话会上指出,咖啡价格高位运行将持续至2026财年上半年,计划通过业务优化抵消部分通胀压力;绿色围裙服务相关人力投入已纳入日常运营标准,未来将通过业务增长自然消化增量成本。谈及门店关闭影响,管理层指出,关闭门店均为非盈利或体验不达标门店,部分销售额将转移至周边门店,长期将略微提升整体盈利能力;未来新店将聚焦高回报、优质体验的选址与运营。

中国市场营收连续四个季度增长,管理层称盈利能力提升

中国市场在重振增长的轨道上继续保持良好势头。

具体来看财报,第四财季中国市场净收入达8.32亿元,同比增长6%,连续第四个季度增长。同店销售额同比增长2%,上年同期为-14%,同店销售额连续第二个季度正增长,利润率季度环比持续提升。同店交易同比提升9%,上年同期为-8%;平均店单价同比下滑7%。

其他数据方面,门店经营利润率始终保持在健康的两位数水平,经营利润与利润率连续四个季度实现环比提升。

2025全财年中国市场收入达到31.05亿美元,同比增长5%。中国同店销售额下降1%,主要原因是平均客单价下降5%,部分被同店交易量增长4%所抵消。

第四财季中国市场业绩数据

同店销售额和同店交易量持续的增长势头得益于非咖饮品创新与价格调整带来的需求增长以及快速增长的专星送业务需求。

电话会上,管理层多次提及中国市场,称国际市场为第四财季强劲的销售业绩做出了贡献。其中,中国、日本、英国和墨西哥处于领先地位,中国继续增长并提高盈利能力。

门店方面,中国市场第四季度新开出183家门店,新进入47个县级市场。2025财年全年累计净新增门店达415家。截至2025财年末,星巴克在全国1091个县级城市开出了8011家门店。据悉,新店保持了高效的盈利水平,两年内的新开门店持续贡献高于均值的同店销售。

记者从星巴克中国方面了解到,第四财季专星送业务创新高,受益于外卖行业补贴效应以及自身数字化能力建设,单日、单周、单月及当季销售额均创下历史新高。

星巴克中国首席执行官刘文娟表示,“2025财年第四季度创造了多项业绩指标的历史新高,得益于以茶拿铁系列为代表的持续性产品创新,以及高速增长的专星送业务。为应对快速变化的市场,我们团队以敏捷的姿态持续优化产品与定价体系。更重要的是,新开门店所展现出的强劲经济效益,成为我们持续开拓中国市场,把握广阔发展机遇的强劲动力。 ”

对于星巴克出售其中国业务股权的进展,倪睿安在此次电话会上重申,多个高质量的合作伙伴有强烈兴趣,他们看到了星巴克品牌团队的巨大价值。星巴克希望保留相当比例的股权,并强调对中国市场的长期增长潜力保持信心。不过管理层并未透露最后的买家。

此外,首席财务官在电话会上进一步指出,星巴克仍然专注于寻找合适的合作伙伴,以帮助释放中国的未来增长潜力。潜在交易对星巴克有三重价值,包括未来合作伙伴对星巴克的前期投资,星巴克在中国业务中保留相当股权,以及未来(该市场给全球)的特许权使用费。

据彭博社近日援引知情人士表述称,私募股权公司博裕资本已成为星巴克公司寻求中国业务合作伙伴的首选。该交易可能使星巴克中国业务估值超过40亿美元。若计入特许权使用费,中国业务估值可能超过100亿美元。

知情人士还称,星巴克与博裕资本可能需要数月时间对条款进行谈判和协商,但最终是否达成交易目前尚无定论;此外,包括互联网公司在内的其他企业也可能会以有限合伙人的身份加入,共同为交易提供融资。