10月29日晚间,新易盛发布三季报,公司前三季度实现营收165.05亿元,同比上涨221.70%;归母净利润63.27亿元,同比上涨284.37%;公司第三季度实现营收60.68亿元,同比上涨152.53%;归母净利润23.85亿元,同比上涨205.38%。

尽管业绩数据同比大涨,但是新易盛第三季度业绩环比增长却出现了停滞,归母净利润环比基本持平,营收环比出现下滑。对此,时代周报记者10月30日向新易盛发送采访邮件,截至发稿,未获回复。

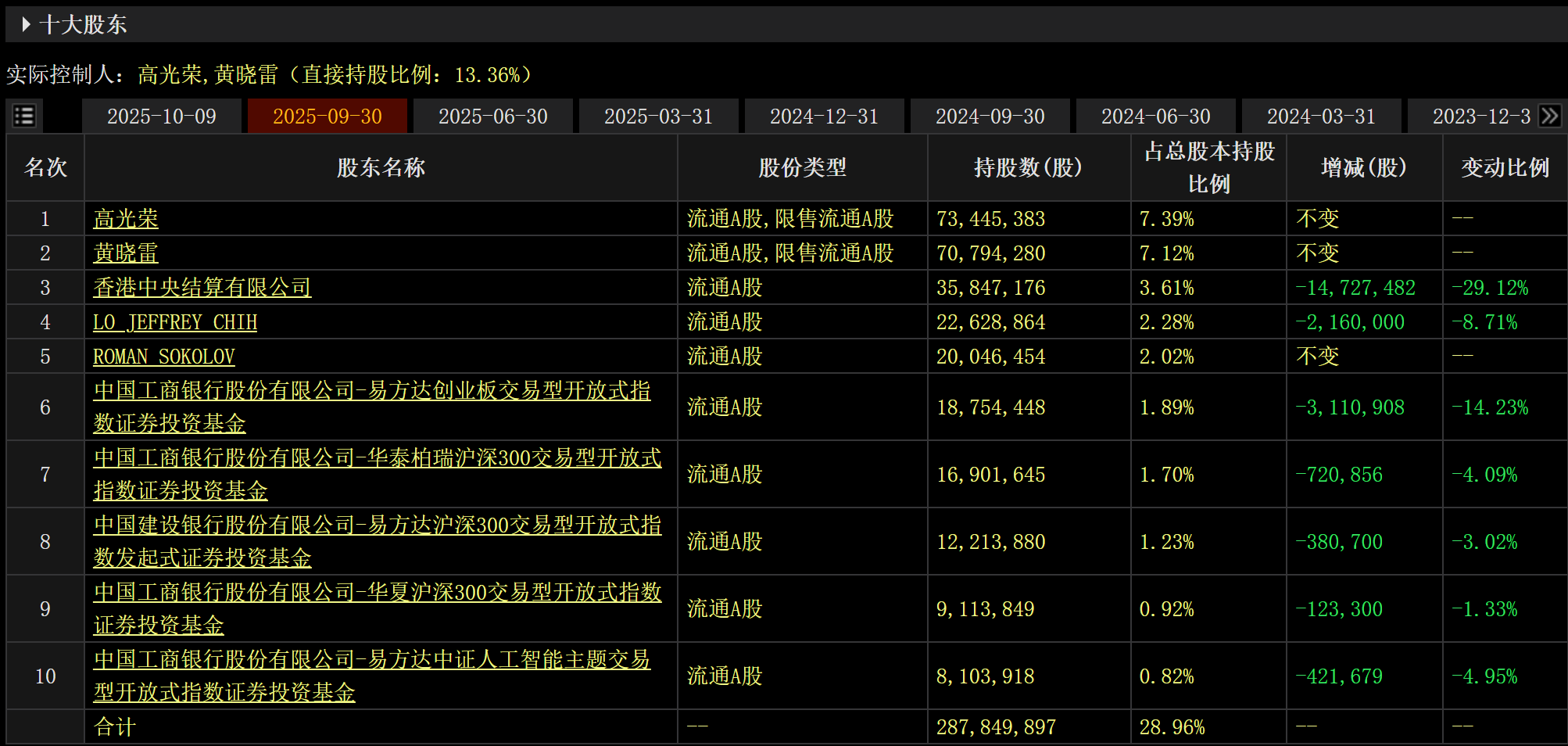

作为2025年大牛股,新易盛年内涨幅接近4倍。随着股价持续走高,公司的前十大股东中,香港中央结算有限公司、多家公募基金以及公司部分董事在第三季度减持。公司实控人高光荣也于10月9日以328元/股的对价向16家机构转让1143.07万股公司股份,合计套现37.49亿元。

10月30日,新易盛股价下跌近8%,报收374元/股,总市值3717亿元。

第三季度营收环比下滑,释放何信号?

受益于人工智能算力投资的发展,新易盛前三季度业绩同比暴增,不过从环比来看,公司第三季度营收出现下滑。

财报显示,新易盛第三季度归母净利润为23.85亿元,环比增长0.63%;公司营收60.68亿元,环比下滑4.97%。而第二季度营收和净利润环比增长均超50%。

无独有偶,作为“易中天”光模块三巨头的另一员,天孚通信今年第三季度的营收环比同样出现下滑。

GKURC产经智库首席分析师丁少将10月29日对时代周报记者分析称:“新易盛Q3环比增速放缓,应该是受短期客户采购节奏、库存调整及行业竞争加剧影响。”

深度科技研究院院长张孝荣对时代周报记者分析,这应该是短期运营因素导致的,而非基本面恶化。新易盛第三季度毛利率和净利率环比分别提升0.3和2.18个百分点,显示核心盈利能力依然稳固。

摩根士丹利(以下简称“大摩”)曾在9月10日研报中做出警告,新易盛在今年第二季度实现338%的同比业绩增长后,增长率可能在接下来几个季度显著放缓,这更有可能触发估值下调。大摩认为当前市场共识已将该公司视为全球第二大厂商且拥有最佳利润率,上涨空间有限。

对此,新易盛在9月12日的业绩说明会上回应称,券商研究观点是其基于自身视角的分析,市场存在不同观点属正常情况。公司一直专注于自身发展,聚焦既定战略,持续推进技术研发、市场开拓与产能建设,努力以稳健经营回报股东。

新易盛还表示:“从目前的市场需求及客户指引来看,1.6T光模块产品预计今年下半年开始逐渐上量,量级在明年会进一步增加。”

实控人与多家公募基金减持,股东人数环比激增

作为“易中天”光模块巨头之一,新易盛股价年内涨幅一度接近4倍,多家大股东选择在高位减持。

截至三季度末,新易盛第三大股东香港中央结算有限公司的持股数环比下滑29.12%,于第三季度减持了1472.75万股公司股票。新易盛第四大股东LO JEFFREY CHIH于第三季度亦减持了216万股公司股份,持股数下降至2262.89万股。

多家公募基金也降低新易盛的仓位,公司第六大股东易方达创业板交易型开放式指数证券投资基金、第七大股东华泰柏瑞沪深300交易型开放式指数证券投资基金、第八大股东易方达沪深300交易型开放式指数发起式证券投资基金、第九大股东华夏沪深300交易型开放式指数证券投资基金、第十大股东易方达中证人工智能主题交易型开放式指数证券投资基金分别在第三季度减持311.09万股、72.09万股、38.07万股、12.33万股、42.17万股公司股份。

除此之外,10月9日,新易盛的实控人高光荣因自身资金需求,向华夏基金、诺德基金、景顺长城等16家机构投资者以328元/股的对价合计转让1143.07万股公司股份,合计套现37.49亿元,上述受让方在受让后6个月内不得转让公司股份。

大股东相继减持,但新易盛股东数出现大幅增长。截至三季度末,公司股东人数较二季度末的9.80万人环比大涨58.46%至15.53万人。

值得注意的是,英伟达在当地时间10月28日的GTC大会上表示,将出货2000万块Blackwell和Rubin图形处理器,预计未来六个季度业务规模将达5000亿美元。当地时间10月29日,英伟达股价涨2.99%,成为史上第一个市值突破5万亿的公司。

目前全球范围内的算力投资热潮持续,但光模块行业发展也存在一定的隐忧。

国盛证券在10月19日研报中表示,市场对光模块价格变动存在诸多误解,与大宗商品的“供需-价格”波动机制不同,光模块价格遵循“新品高毛利→规模化后平滑下降→技术迭代”的健康规律。每一代新产品上市初期都因技术壁垒而享有溢价,随后随着量产规模扩大、良率提升和成本优化,价格呈现渐进式、可预测的平滑下降。

半导体资深专家张国斌对时代周报记者分析称,新易盛面临来自中际旭创等竞争对手的压力。中际旭创在800G和1.6T模块市场也有显著表现,可能导致市场份额的重新分配。且随着市场需求的增加,越来越多的企业进入光模块行业,竞争将更加激烈。新进入者可能通过技术创新和成本优势来争夺市场份额,这对头部厂商提出了更高的要求。

张孝荣也认为,光模块行业长期受益于AI算力需求爆发,前景依然广阔,但竞争格局将加剧分化。未来,具备技术领先性和强大客户壁垒的头部厂商市场份额有望进一步提升。然而,行业高景气度吸引众多竞争者涌入,明后两年,供需格局可能因产能扩张而变化,若引发价格战,则会导致毛利率回落。