手机市场的战火有多激烈?从“非洲手机之王”传音控股的三季度财报中可见一斑。

日前,传音控股披露最新财报,今年1-9月公司实现营业收入495.4亿元,同比微降3.3%;归母净利润则大幅缩水至21.5亿元,同比暴跌44.97%;扣非净利润进一步下滑至17.3亿元,跌幅扩大至46.71%。值得关注的是,第三季度单季营收虽重回增长轨道,录得204.66亿元,同比增长22.6%,但净利润仍延续下滑态势,同比下降11.06%至9.35亿元,显现出“增收不增利”的尴尬局面。

对于这份“断崖式”下滑的业绩,传音控股在财报中将主因归结为“受市场竞争以及供应链成本综合影响”。简而言之,营收增速放缓与成本持续攀升的双重压力,正在不断侵蚀这家“非洲手机之王”的盈利能力。

提及传音,或许不少国内的消费者感到陌生,这背后的原因很简单——它的产品线主要聚焦于海外市场,销售区域主要集中在非洲、南亚、东南亚、中东和拉美等全球新兴市场。作为国内较早出海的手机厂商,传音控股成立于2013年,总部位于深圳,主营业务集中于手机终端销售,手机业务(包括功能机和智能机)贡献了公司绝大部分收入,近年来营收占比始终保持在90%以上。

从财务数据来看,传音的业绩疲态早在半年报中就已显现。今年上半年,公司实现营业收入约290.77亿元,同比下降15.86%;归属于上市公司股东的净利润约12.13亿元,同比大幅下降57.48%;扣非净利润更是骤降63.04%至8.97亿元。这一表现与2024年同期的增长形成鲜明对比——当时公司营收同比增长38.07%至345.58亿元,归母净利润也实现了35.70%的增长,达到28.52亿元。

非洲市场一直是传音发展的核心腹地。自2006年推出首款大众智能机型TECNO T201并进入非洲起,传音便持续深耕这一区域。2007年,公司启动双品牌战略,在TECNO面向中端消费群体之外,新增定位高性价比的itel,主攻低端市场。2013年,传音进一步拓展品牌矩阵,推出面向年轻人群的潮流品牌Infinix。IDC数据显示,从2020年到2024年,传音在非洲的市场份额已经连续5年时间超过40%,排名非洲第一,是名副其实的“非洲手机之王”。

尽管在最新财报中,传音控股未按区域披露具体营收数据,但结合其2024年财报可见,其大本营——非洲市场的增长已显露疲态。该区域去年实现收入227.19亿元,同比仅增长2.97%,增速较2023年的6.74%明显放缓。与此同时,在市场竞争不断加剧的背景下,非洲市场的毛利率为28.59%,同比下滑1.46个百分点。

有手机产业链人士向记者直言,传音在非洲的“护城河”正被竞相涌入的中国手机品牌蚕食。“尽管份额仍是第一,但传音已陷入‘保份额’还是‘保利润’的两难困局。为了守住市场,它不得不让渡利润空间,领先优势正被一点点削弱。”

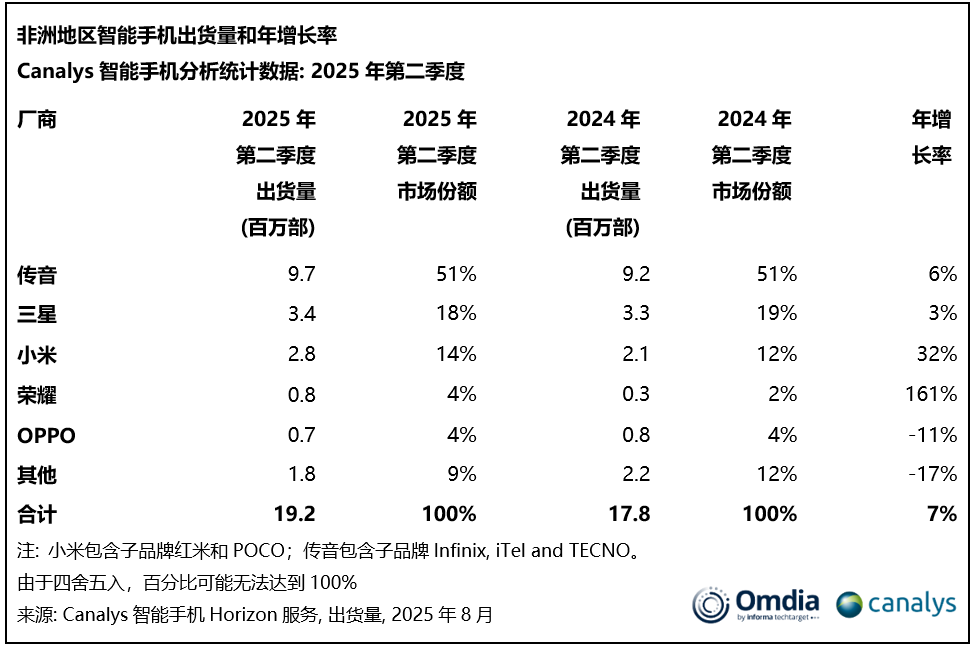

2个月前,Canalys(现并入Omdia)披露数据显示,2025年第二季度,传音控股虽仍以970万部的出货量、51%的市场份额位居非洲市场首位,但增长率仅为6%,低于整个市场7%的增幅。相比之下,同期小米以14%的份额位列第三,同比增长32%;荣耀凭借X7c和400 Lite等畅销的入门与中端机型,加上与运营商的合作,更是以161%的同比增速跻身前五。OPPO虽下滑11%,但正在重组并加大在埃及及其他市场的投入,如在开罗Citystars购物中心开设了首家集体验与服务于一体的门店,标志着其更大规模零售扩张战略的开端。

“对超低价智能手机的需求正在重塑非洲市场,100美元以下机型在第二季度激增38%,并自2023年以来持续拉低平均售价。”Canalys首席分析师Manish Pravinkumar表示,传音以6%的增长保持榜首地位,尽管TECNO在中端市场发力,传音仍面临向价值链上游攀升的挑战。

显然,为维持市场份额,突破增长瓶颈,传音不得不加大营销与研发的投入。从最新财报来看,几个重点数据透露了传音控股利润大幅消失的原因——在整体营收增长乏力的情况下,传音控股的销售费用、研发开支均高于营收增速。今年前三季度销售费用38.82亿元,同比增长4.17%,占期间费用比例超五成。与此同时,研发费用同比大增17.26%至21.39亿元,占营收比例从去年同期的3.56%提升至当前的4.32%。

或受业绩疲软影响,传音控股在资本市场的表现同样承压。Wind数据显示,其股价从年内高点110.25元/股震荡下探至约75元/股,跌幅约30%,与历史峰值163.93元/股相比,跌幅更已超过50%。目前,传音控股的总市值目前已回落至约860亿元,较其1800亿元的高光时刻已然腰斩。