继上半年营收净利双降后,泸州老窖三季报仍然交出了同样趋势的成绩单。

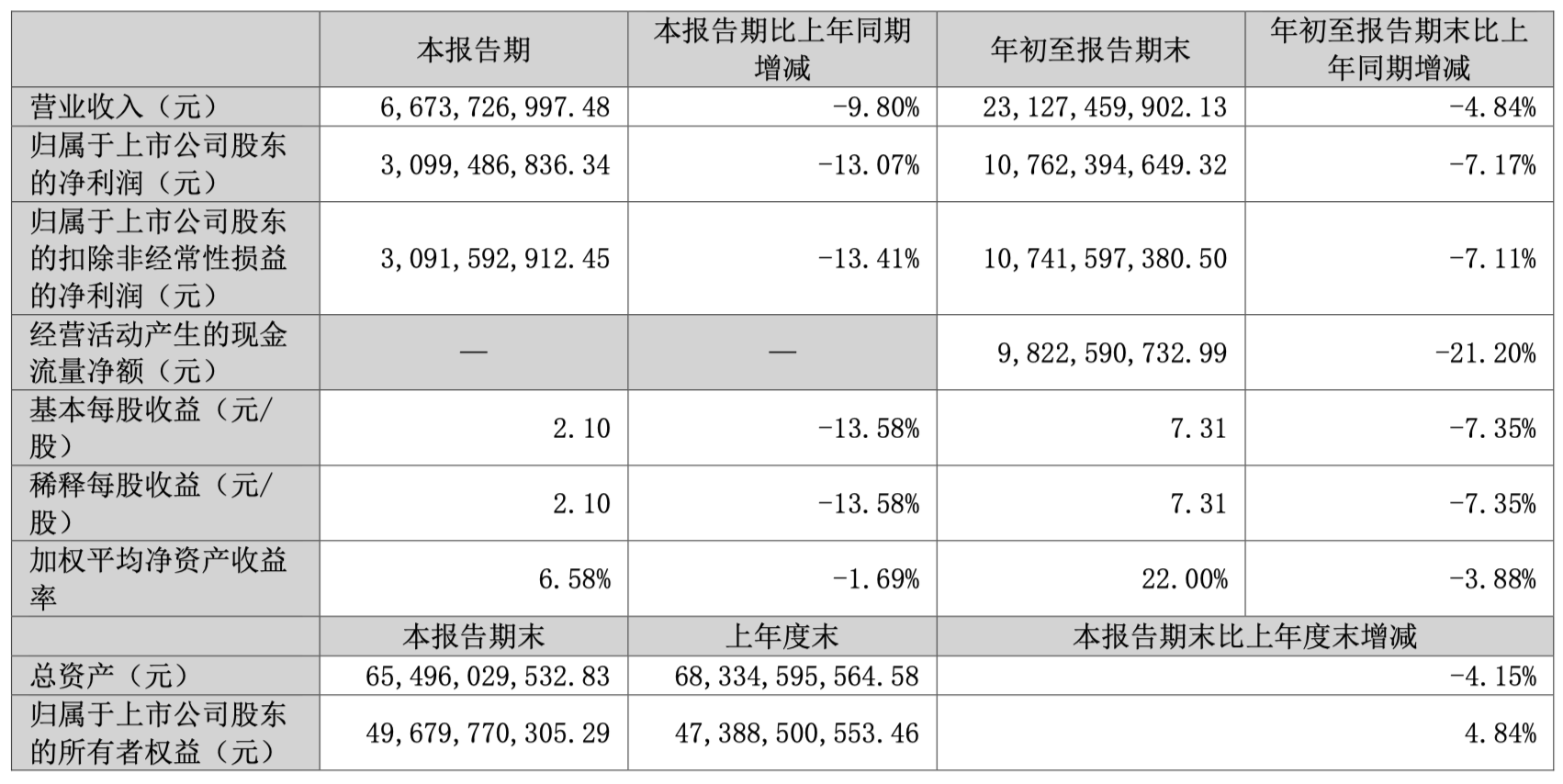

10月30日,泸州老窖(000568)发布2025年三季报,公司前三季度实现营业收入231.27亿元,同比下滑4.84%;归母净利润107.62亿元,同比下滑7.17%;扣非归母净利润107.42亿元,同比下滑7.11%。

第三季度实现营业收入66.74亿元,同比下降9.80%;归母净利润30.99亿元,同比下降13.07%。

前三季度,泸州老窖销售费用为24.19亿元,去年同期为25亿元。

另外,近日,泸州老窖等新设投资企业,出资额4.76亿元。

近日,深圳市金瑞益佳投资合伙企业(有限合伙)成立,出资额约4.76亿元,经营范围包含:以自有资金从事投资活动;企业管理咨询;企业管理。股权穿透显示,该企业由泸州老窖集团有限责任公司全资子公司四川金舵投资有限责任公司等共同出资。

今年上半年泸州老窖实现营收164.54亿元,同比下滑2.67%;归母净利润为76.63亿元,同比下滑4.54%。这是泸州老窖近十年首现业绩双降。

泸州老窖在半年报中表示,近年来,酒类产业进入消费结构转型和分化期、存量竞争的深度调整期,有效需求不足,白酒行业“存量竞争”加剧。

上半年业绩下滑,主要受二季度拖累。分季度来看,泸州老窖一季度营收、净利润增速虽有所放缓,但仍呈增长态势;到了二季度,营收、净利润分别为71.02亿元、30.70亿元,分别同比下滑7.97%、11.1%。

从具体产品来看,泸州老窖上半年,中高档酒类、其他酒类、其他收入,分别实现营收150.48亿元、13.5亿元、0.57亿元,同比-1.09%、-16.96%、-14.68%,处于全部下跌趋势。

泸州老窖曾在“下半年工作措施”中表示,要系统推进县级以下市场的消费者培育,实现品牌白酒渠道下沉;持续推动产品创新,加快全新品饮方式的开发与推广,研发28度国窖1573,适时投入市场;将资源向中高端大众主流产品倾斜,积极布局高增长的光瓶酒赛道,拟推出全新的泸州老窖二曲产品,持续巩固大众市场定位;持续推动渠道转型,通过自建电商平台、深化与主流电商及即时零售平台的合作。

目前,在已经公布业绩的白酒上市公司中,多数酒企第三季度业绩加速下滑。

口子窖第三季度单季主营收入同比大降46.2%,单季度归母净利润同比大降92.6%;前三季度主营收入31.7亿元,同比下降27.2%;归母净利润7.4亿元,同比下降43.4%。老白干酒第三季度营收和归母净利润也有47.6%和68.5%的下滑。

今世缘第三季度营业收入19.3亿元,下滑26.8%,归母净利润下降48.7%。迎驾贡酒第三季度营收同比下降20.8%至13.6亿元,归母净利润同比下滑39%至3.8亿元;金徽酒第三季度营收规模为5.5亿元,归母净利润为0.3亿元,分别同比下滑4.9%、33%。

白酒独立评论员肖竹青认为,白酒上市公司短期业绩承压属于行业性调整,是中国白酒行业面临的共性问题。除了购买力和购买意向的因素外,外部因素影响客观上让高端白酒消费场景在减少,也影响到所有中国一线酒企的业绩兑现。

来源:读创财经