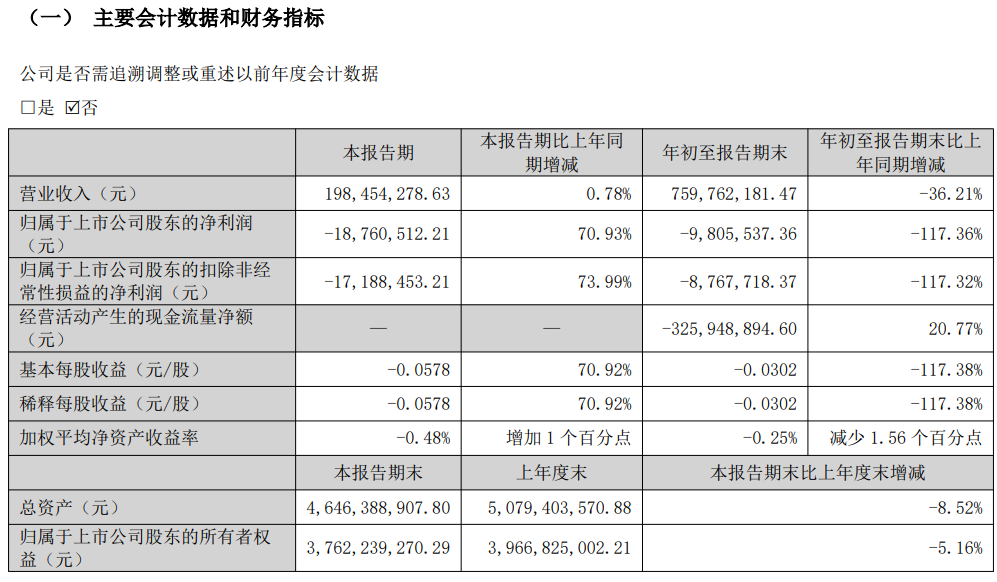

10月30日晚间,酒鬼酒(000799)10月30日发布2025年三季报,前三季度公司实现营业收入7.6亿元,同比下降36.21%;净利润亏损980.55万元,同比下降117.36%,上年同期盈利5648.76万元;扣非归母净利润亏损877万元,同比下降117.32%;经营现金流净额为-3.26亿元,同比增长20.77%。

其中第三季度,公司营业收入1.98亿元,同比增长0.78%;归母净利润自去年同期亏损6453万元变为亏损1876万元,亏损额有所减少;扣非归母净利润自去年同期亏损6610万元变为亏损1719万元,亏损额有所减少。

酒鬼酒在三季报中表示,在白酒行业仍处于深度调整期、行业竞争持续下沉的环境下,公司继续深化BC联动营销模式,依托升学、婚礼、体育活动年度三大主题营销链接目标资源,通过宴席、消费者扫码等联动促销,取得了较好的动销效果,渠道总体库存逐步下降,成效逐步显现。公司积极进行渠道创新,开拓连锁KA、企业团购、国际渠道,公司与胖东来联手打造的联名产品“酒鬼·自由爱”在第三季度上市,得到了消费者的广泛认可,带来了新的增长动力。

酒鬼酒称,第三季度公司营业收入、盈利状况也较去年同期均得到一定改善。由于白酒市场需求仍偏弱,客户预期仍偏谨慎,经销端回款与实际终端动销不同频,公司为加快终端动销和市场推广需要保持费用投放支持,导致前三季度业绩仍然承压。公司将继续推进品销联动,强化渠道建设,促进终端动销,加强成本控制,努力提升经营业绩。

读创财经注意到,对公司业绩以及部分主要财务指标的变化,三季报并没有太多的着墨和分析,但从其中一些数据对比,可以窥见部分端倪。

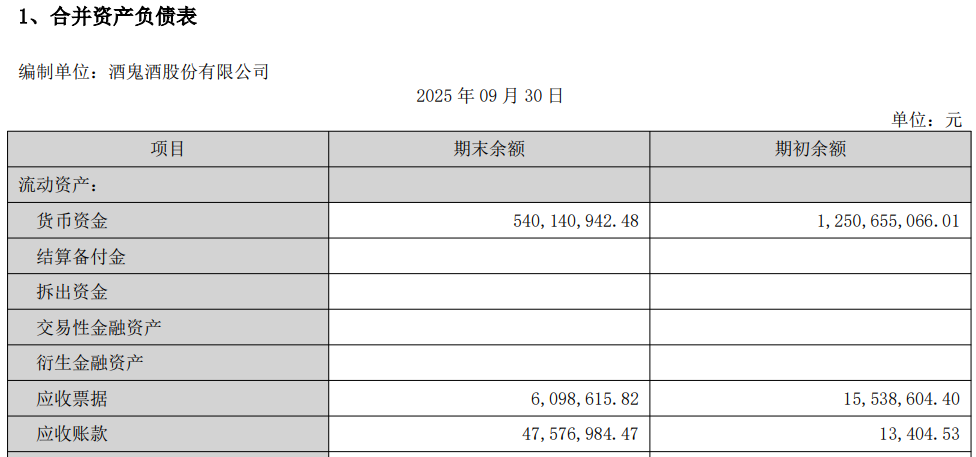

其中,公司三季度末货币资金余额为5.4亿元,较期初12.51亿元减少7.1亿元,减少幅度高达56.98%,这意味着公司期末现金储备明显下降,后市需关注短期偿债能力和流动性风险。

更值得关注的是应收账款。公司三季度末应收账款为4757.7万元,较期初1.34万元大增4756.36万元,增幅高达354832%!虽然这近4800万元应收账款的绝对数额并不大,但增长幅度极其异常!市场分析认为,导致这一异常的可能原因包括以下因素:放宽信用政策以促进销售;部分大客户未及时回款;收入确认节奏与回款节奏不匹配。

存货方面,公司三季度末存货为18.42亿元,较期初17.51亿元增加5.17%,增幅相对温和。

公开资料显示,酒鬼酒前身为始建于1956年的吉首酒厂,1997年在深交所上市,2016年成为中粮集团成员企业,主要从事馥郁香型白酒系列产品的生产和销售。

读创财经注意到,酒鬼酒经营颓势在此前财报中已有体现。8月22日晚间,酒鬼酒发布半年报,2025年上半年营业收入5.61亿元,同比下降43.54%;净利润895.5万元,同比下降92.6%。

分产品来看,上半年酒鬼酒旗下“内参”“酒鬼”“湘泉”三大品牌上半年营收出现不同程度的下滑:定位高端的“内参系列”销售收入同比下降35.81%;“酒鬼系列”营业收入同比下降51.01%;低端的“湘泉系列”营收同比下滑35.87%。

公司表示,白酒行业正处于深度调整期,行业整体需求减弱,竞争不断加剧,马太效应凸显,公司面临的竞争压力更大;公司正处于战略转型期,推进营销模式转型,有新旧动能转化周期较长的风险。

渠道方面,2025年上半年酒鬼酒各区域经销商数量均出现减少,合计为805家,较2024年末的1336家净减少531家。

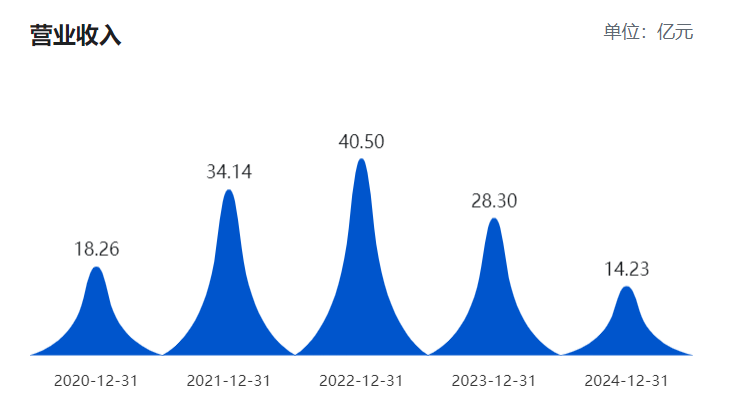

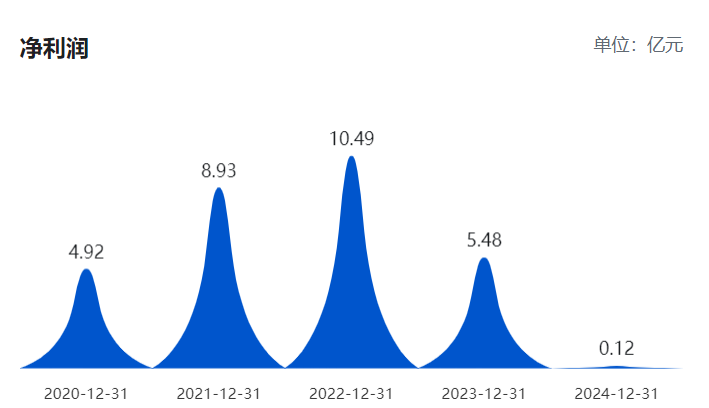

从往期财报数据来看,酒鬼酒业绩自2015年连续8年增长,在2022年达到巅峰,2023年起公司业绩开始断崖式下滑。2021年至2024年,公司营收从34.14亿元骤降至14.23亿元,增速从86.97%的高点跌至-49.70%;归母净利润更是从8.93亿元急剧缩水至0.12亿元,2024年同比下滑近98%。

来源:读创财经