随着更加积极有为的宏观政策落地见效,叠加低基数效应影响,规模以上工业企业利润增速继续回升。

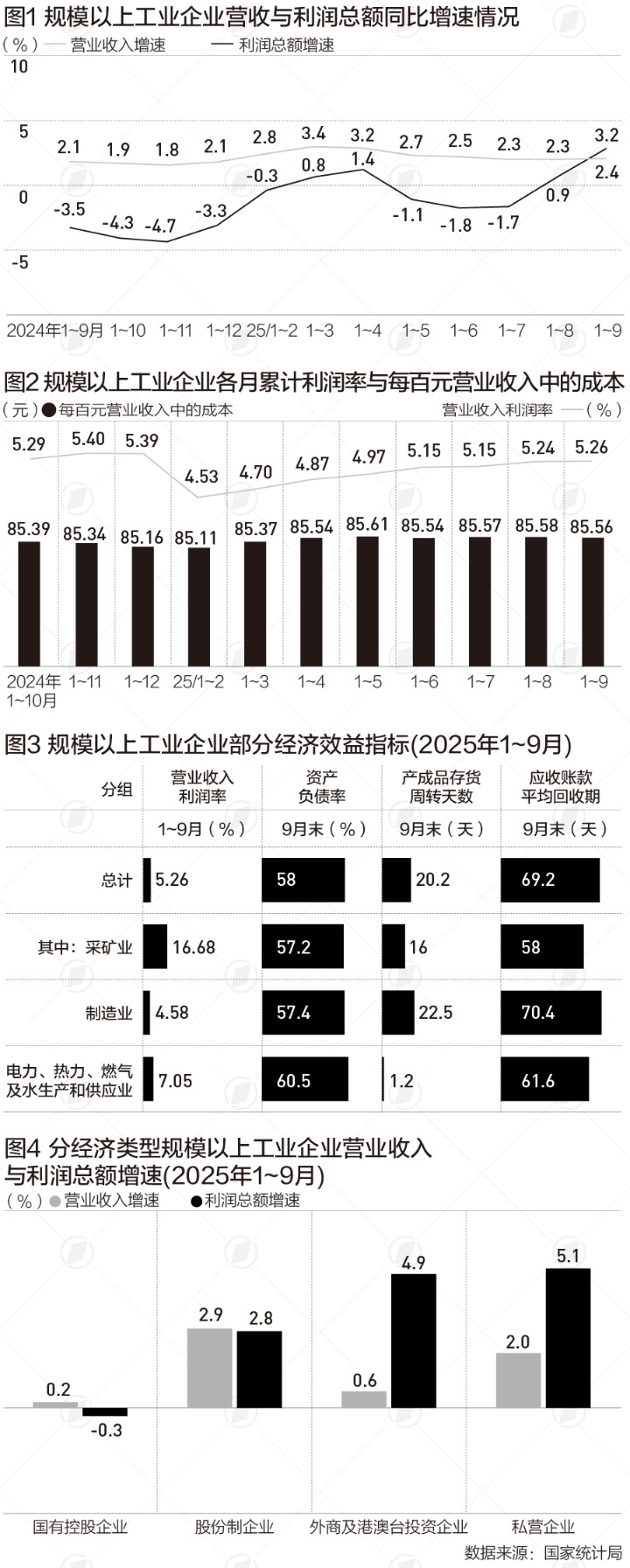

国家统计局日前发布的数据显示,1~9月份,规模以上工业企业利润同比增长3.2%,为去年8月份以来各月累计最高增速;较1~8月份加快2.3个百分点,呈现加快恢复态势。

其中9月份,规模以上工业企业利润同比增长21.6%,较8月份加快1.2个百分点。

业内专家分析称,9月工业企业利润改善主要受低基数效应、生产超预期上行和价格回暖共同推动。工业企业盈利面扩大,高技术与装备制造业成主要拉动力量。随着“反内卷”政策带动PPI降幅收窄、企业边际利润率改善,预计四季度利润增速或呈“前高后低”,短期高增难以持续,但累计增速仍有望稳步提升。

多因素支撑工业利润改善

工业利润连续2个月高速增长,一定程度上是由于上年同期基数降低。2024年8月开始,规模以上工业企业利润由增转降,8月和9月的降幅分别达到17.8%和27.1%。

浙商证券首席经济学家李超分析,9月利润快速修复在于去年较低基数影响,若从两年和三年平均增速来看修复较为有限。修复强度有待提升的核心仍在于工业品价格偏低,且有效需求仍有较大加力空间。另一方面,“反内卷”使得市场预期改善,但对工业品价格、工业利润增速修复支撑的持续性还需观察其落地强度。

除了低基数因素之外,国家金融与发展实验室特聘高级研究员庞溟对第一财经记者表示,工业企业利润表现亮眼,也显示出制造业在政策支持和市场需求回暖的双重推动下,经营状况持续改善,盈利能力显著增强。

国家统计局工业司首席统计师于卫宁分析,营业收入当月增速连续两个月加快,为企业盈利持续恢复创造有利条件。

数据显示,1~9月份,规模以上工业企业营业收入同比增长2.4%,较1~8月份加快0.1个百分点。其中,9月份营业收入增长2.7%,较8月份加快0.8个百分点。

1~9月份,规模以上工业企业营业收入利润率为5.26%,同比提高0.04个百分点;其中,9月份规模以上工业企业营业收入利润率为5.49%,同比提高0.85个百分点,已连续两个月提高。

庞溟分析,从利润角度看,9月份营收利润率为5.49%,与8月份利润率相比大致保持稳定,且每百元营业收入中的成本和费用继续环比减少,表明企业在成本控制和产品结构优化方面继续取得积极进展。

随着地方清欠继续推进,工业企业应收账款情况边际改善。9月末,规模以上企业应收账款同比增长5.7%,增速较8月放缓0.9个百分点,4月以来持续下降;应收账款平均回收期为69.2天,同比增长3.3天,环比减少0.9天,仍处于历史高位。

值得一提的是,三季度产能利用率回升,对工业利润增速的修复有一定支撑作用。三季度,全国规模以上工业企业产能利用率为74.6%,较二季度回升0.6个百分点;在41个工业大类行业中,21个行业产能利用率环比回升,回升面为51.2%。

高技术制造业带动作用明显

前三季度,在41个工业大类行业中,有23个行业利润同比增长,增长面超过五成;其中,9月份有30个行业利润增长,增长面达73.2%。从回升面看,1~9月份,有26个行业利润增速较1~8月份加快或降幅收窄、由降转增,回升面超过六成。

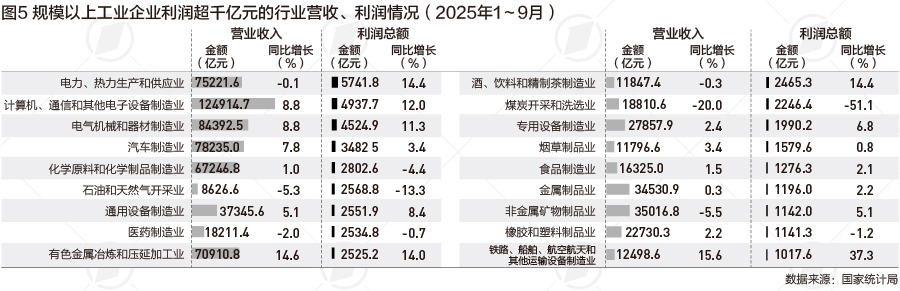

于卫宁分析,高技术制造业带动作用明显。1~9月份,规模以上高技术制造业利润同比增长8.7%,较1~8月份加快2.7个百分点,拉动全部规模以上工业企业利润增长1.6个百分点。其中,9月份高技术制造业利润两位数增长,增速达26.8%,拉动当月全部规模以上工业企业利润增长6.1个百分点,成为工业企业高质量发展的重要动力。

此外,1~9月份,规模以上装备制造业利润同比增长9.4%,高于全部规模以上工业平均水平6.2个百分点,拉动全部规模以上工业企业利润增长3.4个百分点。其中,9月份装备制造业利润增长25.6%,拉动当月全部规模以上工业企业利润增长10.5个百分点。从行业看,1~9月份,装备制造业的8个行业利润全部实现增长,其中,铁路船舶航空航天、电子、电气机械等行业利润分别增长37.3%、12.0%、11.3%。

分企业规模来看,1~9月份,规模以上工业大型、中型、小型企业利润同比分别增长2.5%、5.3%、2.7%,较1-8月份回升2.6个、2.6个、1.2个百分点。

分企业类型看,私营企业、外商和港澳台投资企业利润分别增长5.1%、4.9%,较1~8月份加快1.8个、4.0个百分点;股份制企业利润增长2.8%,加快1.7个百分点;国有控股企业利润降幅收窄1.4个百分点。

庞溟表示,9月工业企业利润增长面和回升面进一步扩大,大中小型企业盈利能力均有改善,说明行业间分化有所缓解,结构性修复趋势明显。在全球经济不确定性仍存的背景下,中国工业体系展现出强大韧性、动能和适应力。随着内需持续释放、技术创新加快、政策支持精准显效,工业企业经营状况和盈利能力有望延续稳中向好的态势。

下阶段走势如何

从趋势来看,受去年10~11月利润偏低、12月基数抬高影响,加之“反内卷”政策带动PPI降幅收窄、企业边际利润率改善等因素,民生银行首席经济学家温彬预计四季度利润增速或呈“前高后低”,短期高增难以持续,但累计增速仍有望稳步提升。

国泰海通证券宏观研报认为,要实现利润的持续改善,需在延续供给端结构优化的同时,通过扩内需政策打通上下游价差传导堵点,关注补库节奏与终端需求的匹配度,这些将成为判断利润能否持续改善的关键指标。

于卫宁强调,下阶段,在外部环境复杂演变、经济发展仍面临压力的背景下,要持续用力扩大内需、做强国内大循环,促进国内国际双循环,进一步激发市场活力、提振发展预期,推动工业经济平稳健康发展。 制图/蒋皓明