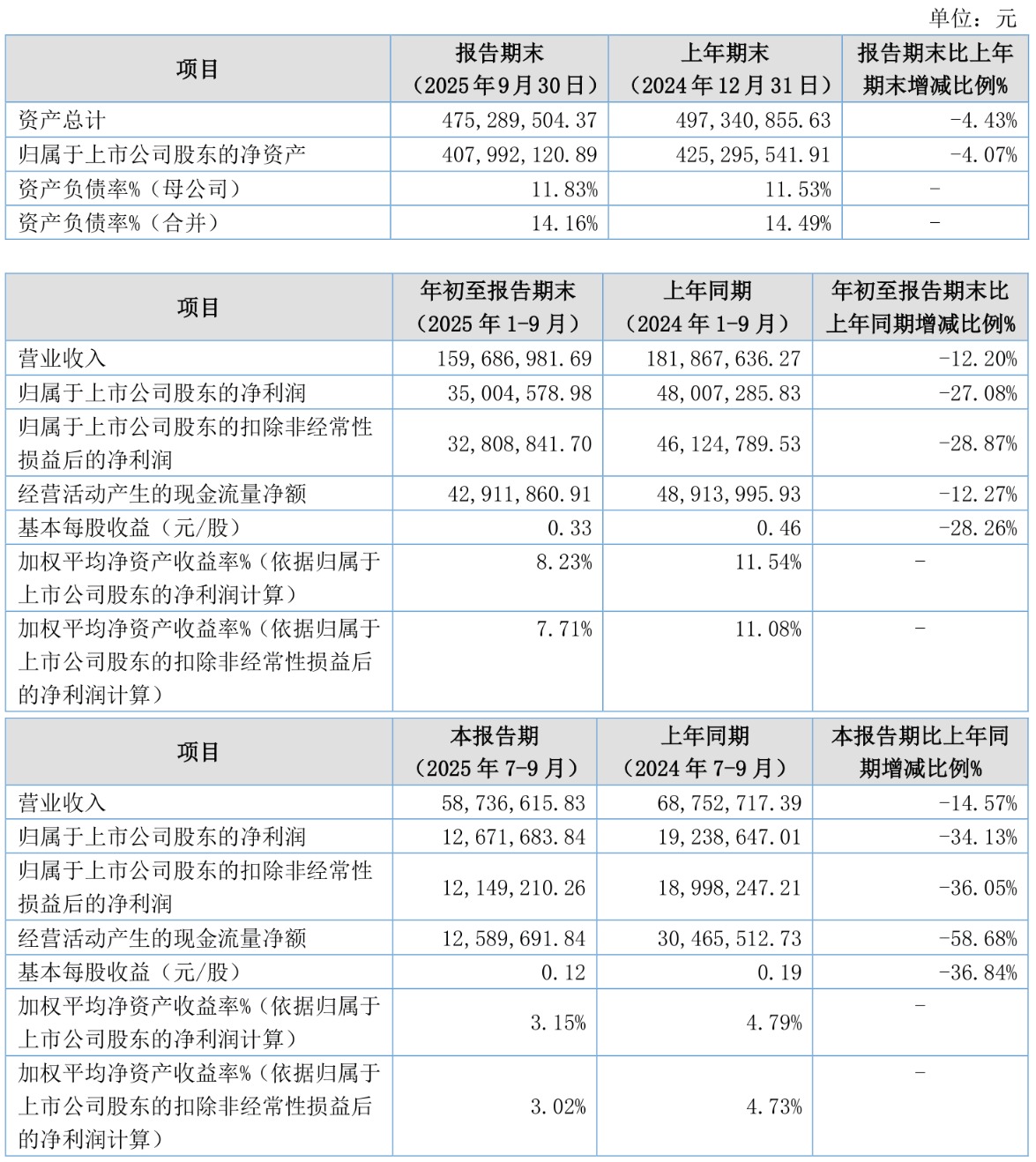

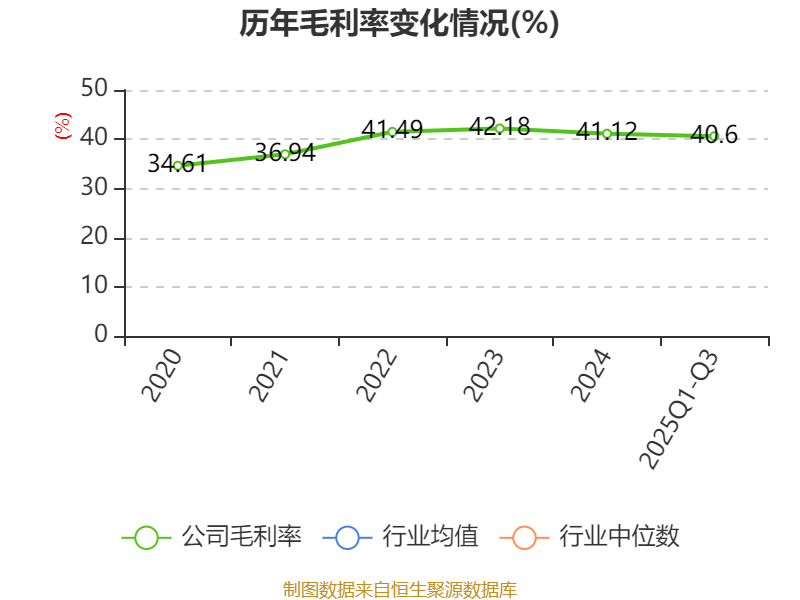

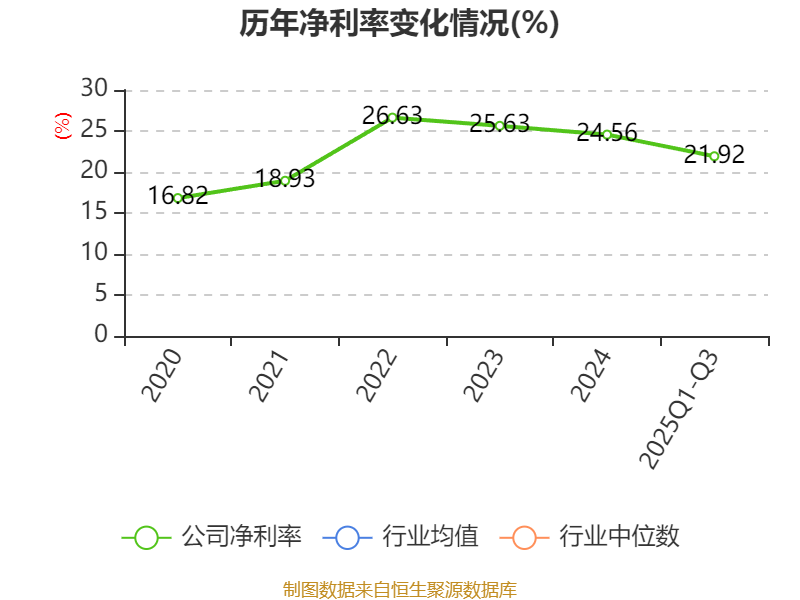

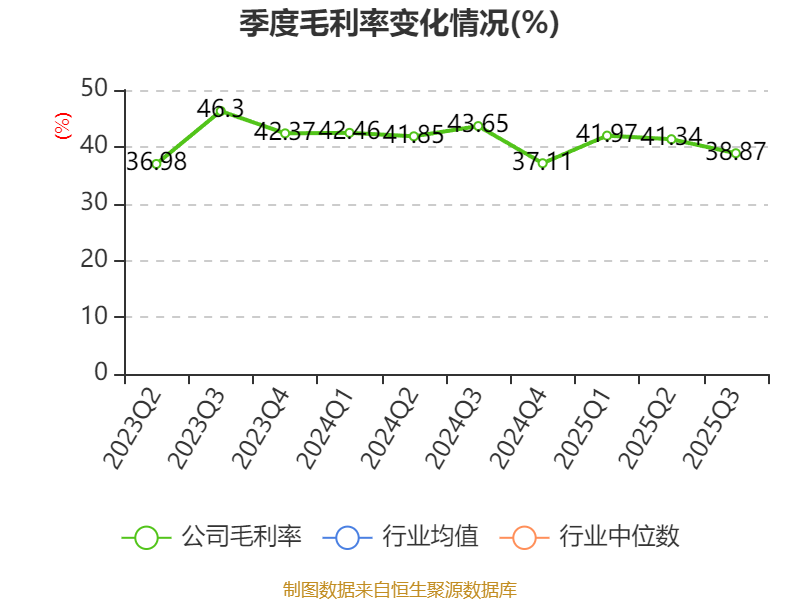

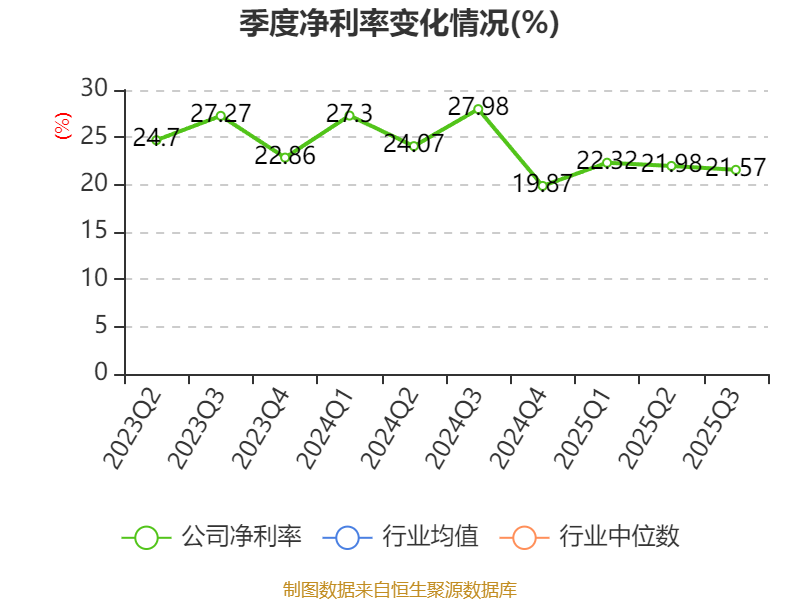

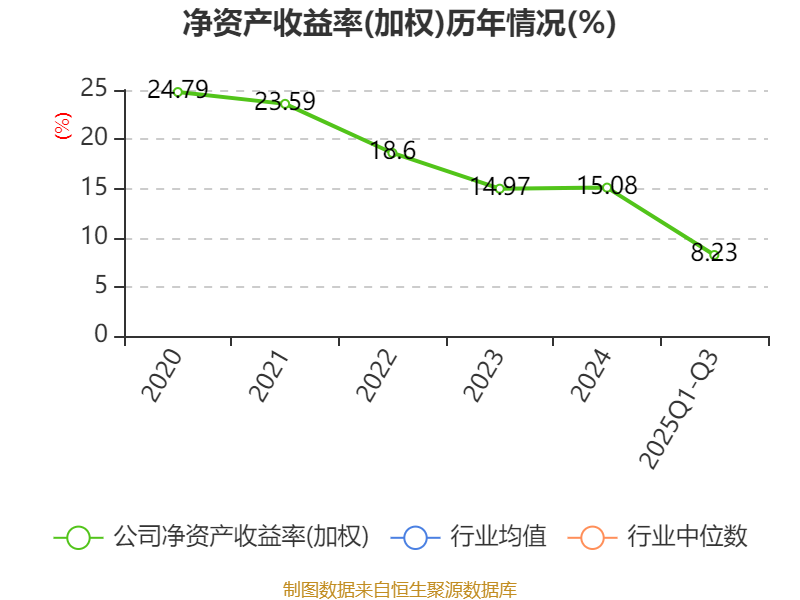

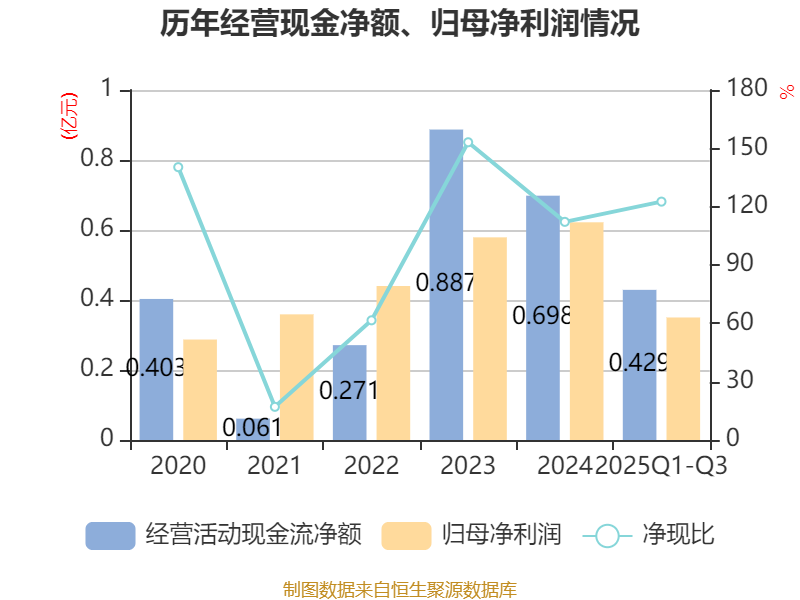

中证智能财讯天铭科技(920270)10月30日披露2025年第三季度报告。前三季度公司实现营业总收入1.6亿元,同比下降12.20%;归母净利润3500.46万元,同比下降27.08%;扣非净利润3280.88万元,同比下降28.87%;经营活动产生的现金流量净额为4291.19万元,同比下降12.27%;报告期内,天铭科技基本每股收益为0.33元,加权平均净资产收益率为8.23%。

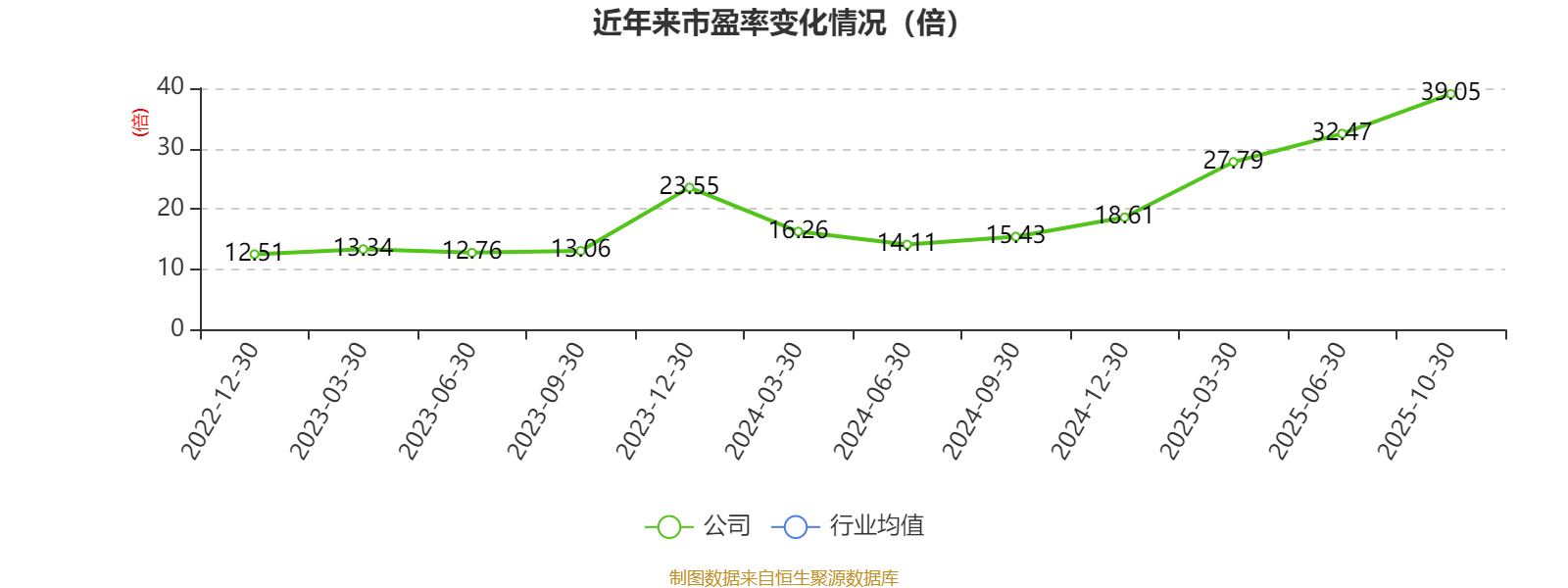

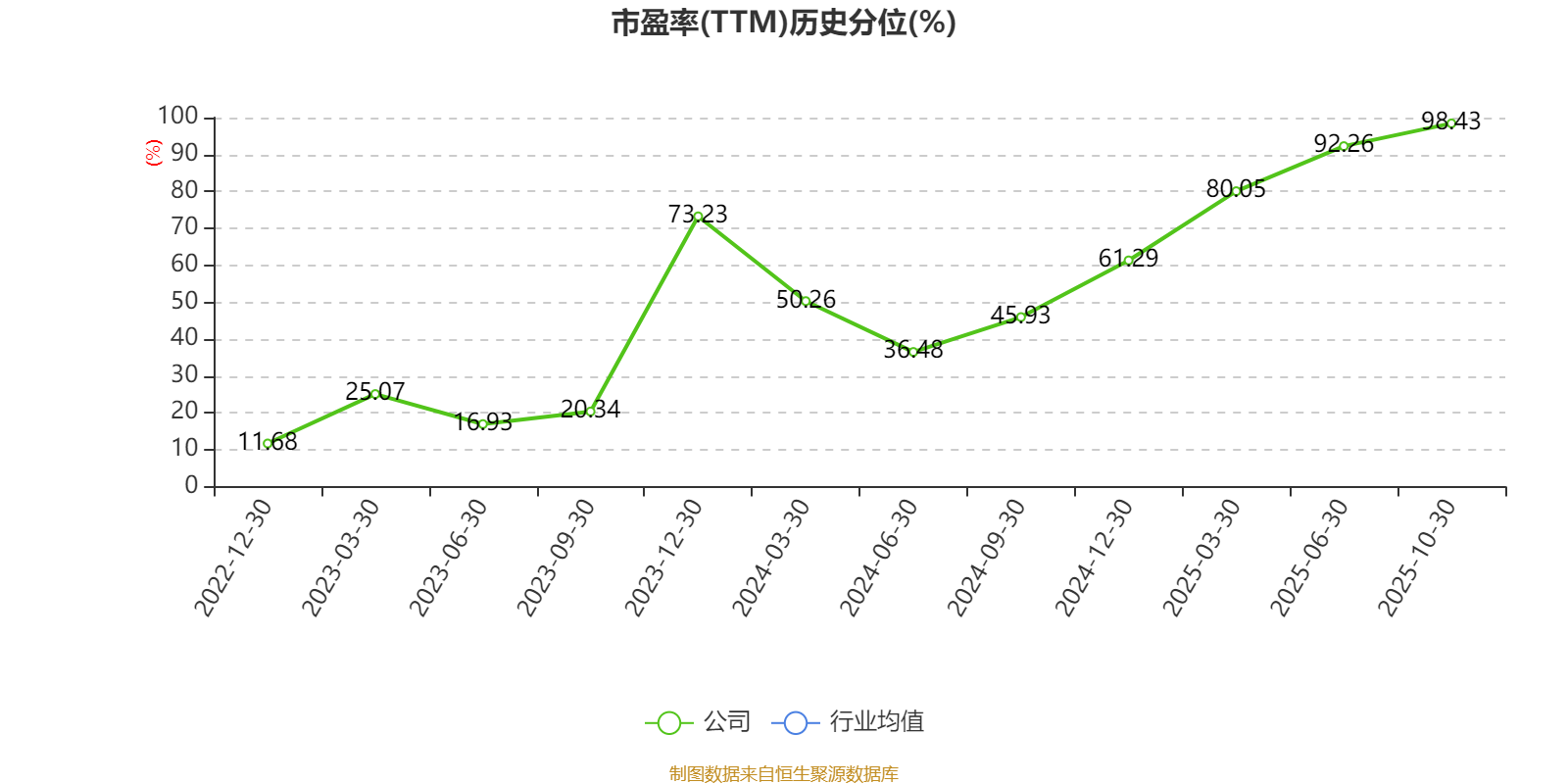

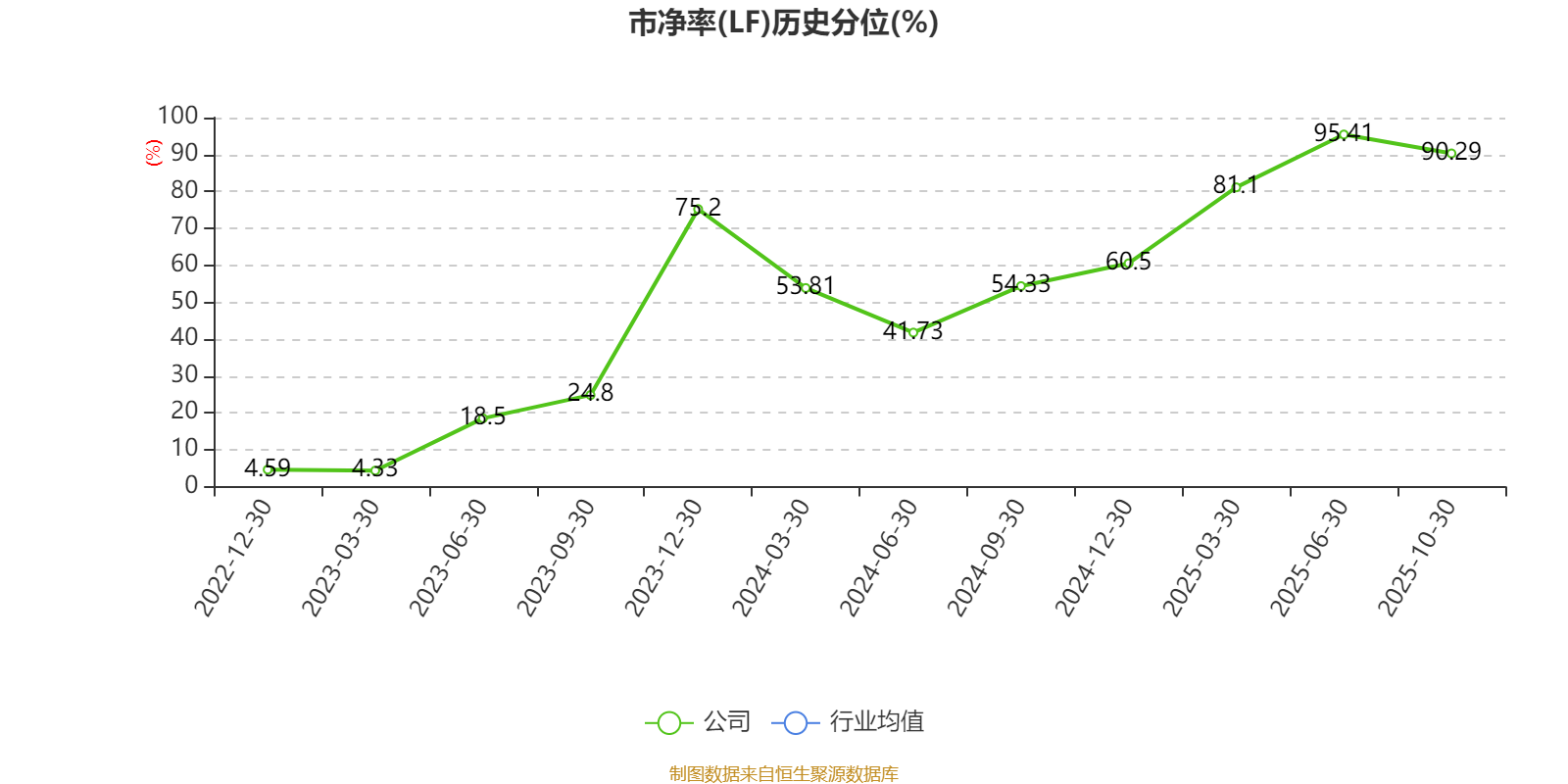

以10月30日收盘价计算,天铭科技目前市盈率(TTM)约为39.05倍,市净率(LF)约4.71倍,市销率(TTM)约8.31倍。

资料显示,公司主要从事绞盘、电动踏板、车载空压机、尾门合页和其他辅件等汽车越野改装件的设计、研发、生产和销售。

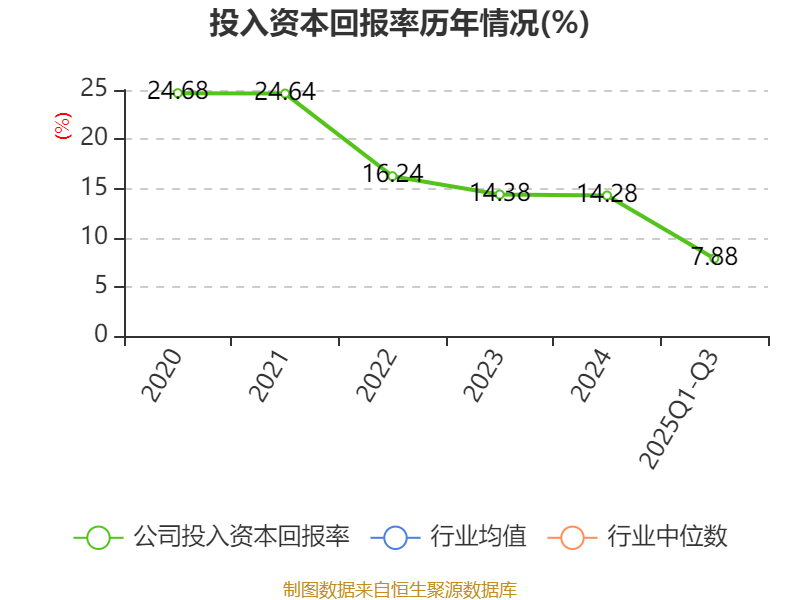

盈利能力方面, 2025年前三季度公司加权平均净资产收益率为8.23%,同比下降3.31个百分点。公司2025年前三季度投入资本回报率为7.88%,较上年同期下降3.04个百分点。

2025年前三季度,公司经营活动现金流净额为4291.19万元,同比下降12.27%;筹资活动现金流净额-4830.3万元,同比减少471.3万元;投资活动现金流净额-1048.21万元,上年同期为-7100.26万元。

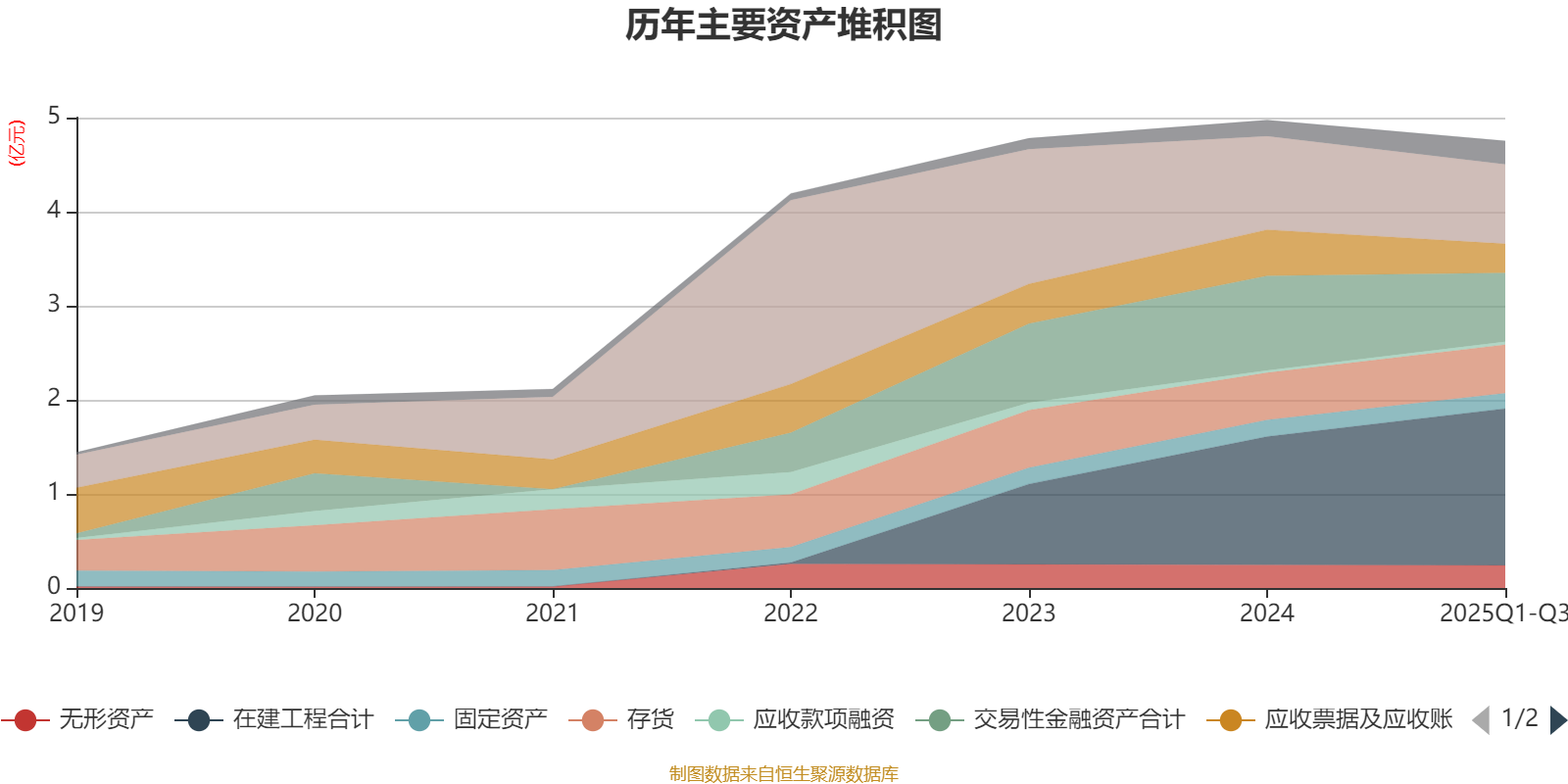

资产重大变化方面,截至2025年三季度末,公司在建工程合计较上年末增加22.29%,占公司总资产比重上升7.67个百分点;交易性金融资产合计较上年末减少27.18%,占公司总资产比重下降4.82个百分点;应收票据及应收账款较上年末减少37.02%,占公司总资产比重下降3.35个百分点;货币资金较上年末减少15.08%,占公司总资产比重下降2.23个百分点。

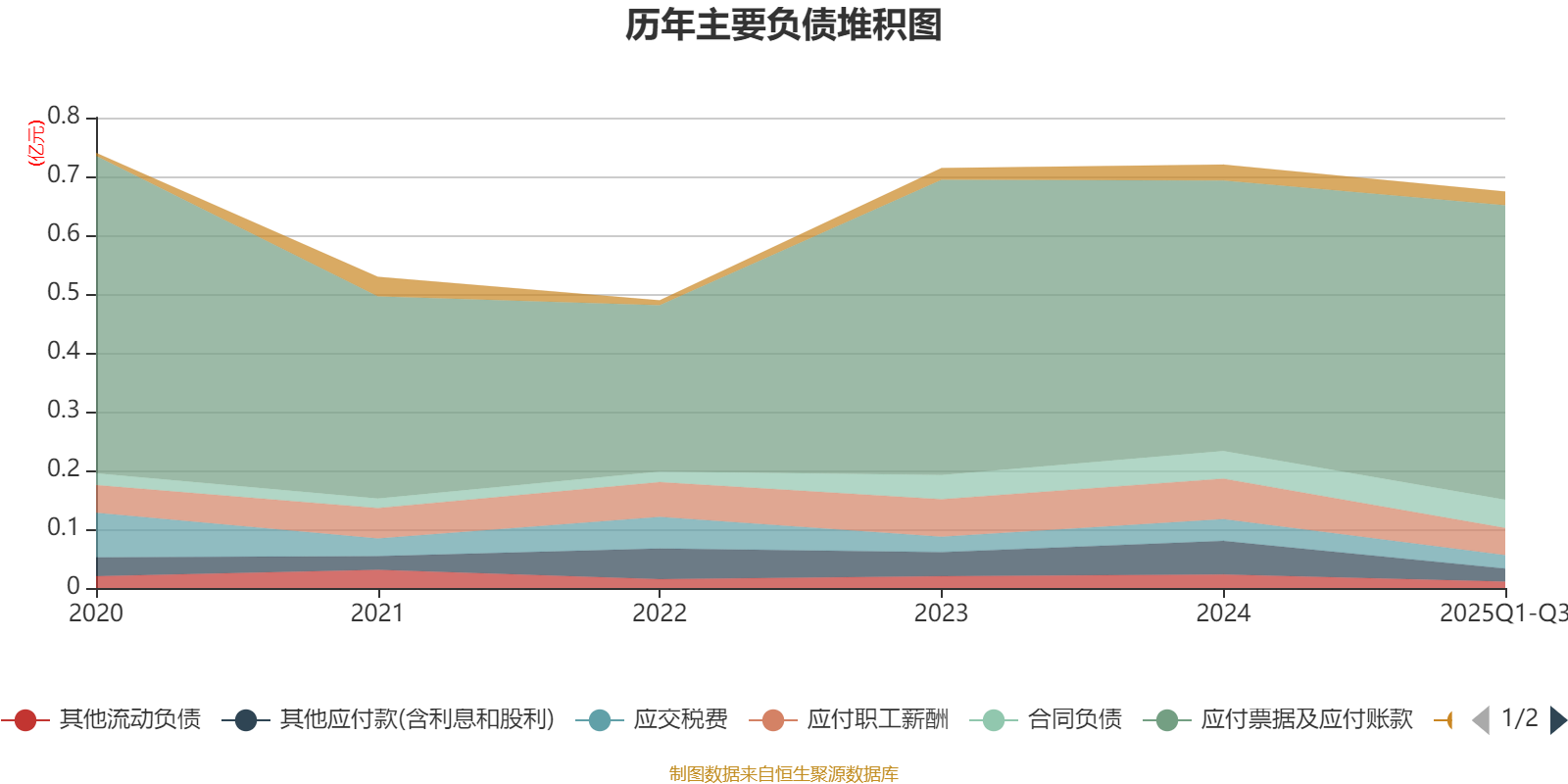

负债重大变化方面,截至2025年三季度末,公司应付票据及应付账款较上年末增加8.9%,占公司总资产比重上升1.29个百分点;其他应付款(含利息和股利)较上年末减少62.21%,占公司总资产比重下降0.69个百分点;应付职工薪酬较上年末减少33.61%,占公司总资产比重下降0.43个百分点;应交税费较上年末减少37.73%,占公司总资产比重下降0.26个百分点。

2025年前三季度,公司流动比率为4.02,速动比率为3.23。

三季报显示,2025年三季度末的公司十大流通股东中,新进股东为国联民生证券股份有限公司客户信用交易担保证券账户、么春阳、中信建投证券股份有限公司客户信用交易担保证券账户,取代了二季度末的林勋、华泰证券股份有限公司客户信用交易担保证券账户、韩晖。在具体持股比例上,赵志万持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 杭州传铭控股有限公司 | 2880 | 27.529215 | 不变 |

| 香港天铭实业有限公司 | 1530.72 | 14.631796 | 不变 |

| 张松 | 703.32 | 6.72288 | 不变 |

| 杭州富阳盛铭投资管理合伙企业(有限合伙) | 214.8 | 2.053223 | 不变 |

| 国联民生证券股份有限公司客户信用交易担保证券账户 | 132.75 | 1.268942 | 新进 |

| 张普 | 70 | 0.669114 | 不变 |

| 么春阳 | 61.73 | 0.590056 | 新进 |

| 赵志万 | 60.61 | 0.579398 | -0.001 |

| 中信建投证券股份有限公司客户信用交易担保证券账户 | 44.57 | 0.425988 | 新进 |

| 杭州富阳弘铭投资管理合伙企业(有限合伙) | 41.26 | 0.394357 | 不变 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。